Расходно-кассовый ордер (РКО) – это первичный бухгалтерский документ, оформляющий выдачу наличных денежных средств из кассы предприятия. Он применяется при расчетах с подотчетными лицами, выплате заработной платы, возврате излишне внесенных сумм, а также при иных операциях, связанных с расходованием наличных.

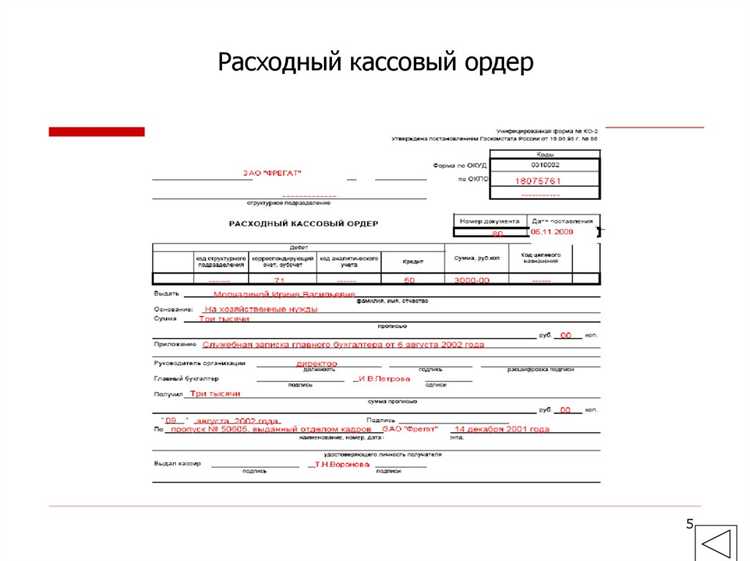

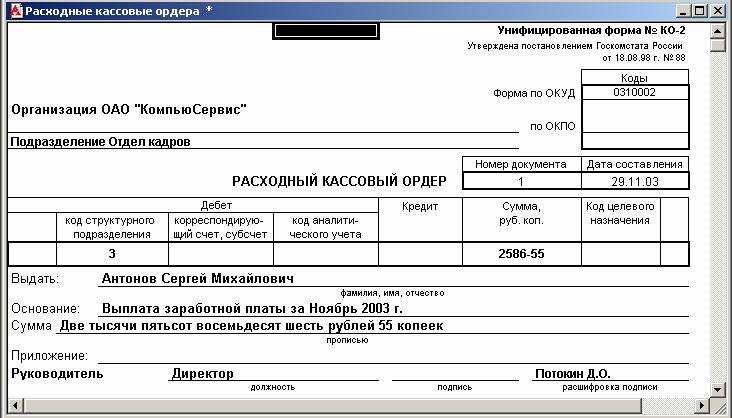

Форма РКО утверждена постановлением Госкомстата России №88 от 18.08.1998 г. и используется в обязательном порядке организациями и индивидуальными предпринимателями, ведущими кассовые операции. Документ оформляется по форме КО-2 и должен содержать обязательные реквизиты: номер и дату, сумму, основание для выдачи средств, подписи ответственных лиц и отметку кассира о получении денег.

Нарушения при оформлении РКО могут привести к штрафам по статье 15.1 КоАП РФ за несоблюдение кассовой дисциплины. Поэтому важно обеспечить точность данных и наличие всех необходимых подписей, в том числе главного бухгалтера и получателя наличных.

В целях автоматизации бухучета большинство организаций используют специализированные программы, такие как «1С:Бухгалтерия» или «Контур.Бухгалтерия», где предусмотрено формирование и печать РКО с возможностью последующего хранения в электронном архиве. Это снижает риск ошибок и упрощает контроль движения денежных средств.

Что такое расходный кассовый ордер и когда он используется

РКО заполняется по унифицированной форме № КО-2, утверждённой Постановлением Госкомстата России № 88 от 18.08.1998. Обязательные реквизиты включают: номер и дату документа, сведения о получателе, сумму выдачи (цифрами и прописью), основание для выплаты, подписи главного бухгалтера и кассира, а также отметку о получении денег.

Документ используется в следующих случаях: выдача заработной платы и авансов, подотчётных сумм, денежных средств на хозяйственные нужды, возврат излишне уплаченных сумм, выплаты физическим лицам по договорам ГПХ. Кроме того, он применяется при изъятии наличных для сдачи в банк или передачи в инкассацию.

Выдача денежных средств без РКО недопустима. Он должен быть оформлен до момента фактической передачи наличных, а также подписан всеми уполномоченными лицами. При нарушении порядка оформления организация рискует получить штраф по результатам проверки со стороны налоговых или контрольных органов.

Для автоматизации процесса оформления РКО рекомендуется использовать специализированные бухгалтерские программы, позволяющие сократить количество ошибок и обеспечить хранение электронных копий документов в соответствии с требованиями законодательства.

Кто имеет право оформлять и подписывать РКО в организации

Право на оформление и подписание расходного кассового ордера (РКО) закрепляется внутренними распорядительными документами компании. Как правило, этот порядок устанавливается в учетной политике или положении о кассовой дисциплине.

Оформление РКО возлагается на сотрудника, ведущего кассовые операции. Обычно это кассир или бухгалтер, в обязанности которого входит подготовка документа по основанию выплаты наличных (например, на основании заявления, счета, накладной, командировочного удостоверения).

Подписывать РКО имеют право должностные лица, уполномоченные приказом по организации. Обязательными подписями являются:

1. Руководитель организации или иное лицо, действующее по доверенности. Без этой подписи документ считается недействительным.

2. Главный бухгалтер или уполномоченный бухгалтер. Если в штате нет главного бухгалтера, его функции может исполнять директор или другой назначенный работник.

3. Получатель средств, который должен расписаться в получении наличных и указать паспортные данные, если средства выдаются физическому лицу.

Для индивидуальных предпринимателей, ведущих учет без привлечения бухгалтеров, РКО оформляется и подписывается самим ИП.

В организациях, где используются автоматизированные системы учета, допускается электронная подпись, если она предусмотрена внутренним регламентом и соответствует требованиям законодательства.

Рекомендуется закрепить перечень уполномоченных лиц в приказе по организации с указанием должностей и образцов подписей. Это исключает спорные ситуации при проверках и обеспечивает соблюдение кассовой дисциплины.

Какие документы необходимы для составления расходного ордера

Для оформления расходного кассового ордера (РКО) бухгалтеру необходимо иметь на руках подтверждающие документы, устанавливающие основание для выдачи денежных средств. Их состав зависит от характера операции, но в обязательном порядке включают следующие позиции:

1. Заявление на выдачу наличных – оформляется сотрудником или сторонним получателем. Должно содержать сумму, цель получения и подпись заявителя.

2. Распорядительный документ – это может быть приказ руководителя, служебная записка или иное внутреннее распоряжение, подтверждающее законность операции. В случае регулярных выплат допускается использование типовых шаблонов с индивидуальными реквизитами.

3. Паспорт или другой удостоверяющий документ – необходим для идентификации получателя средств. При выдаче подотчетным лицам – данные сверяются и вносятся в РКО.

4. Авансовый отчет (при выдаче средств под отчет) – предоставляется при повторной выдаче, если ранее полученные суммы не отчитаны. Без утверждённого отчета повторная выдача запрещена.

5. Договор или акт – при расчетах с контрагентами в наличной форме требуется договор, акт оказанных услуг или иной первичный документ, подтверждающий факт обязательства и сумму.

Важно: все представленные документы должны быть подписаны уполномоченными лицами, иметь дату составления и не содержать исправлений. При отсутствии хотя бы одного из оснований бухгалтер не вправе оформлять РКО.

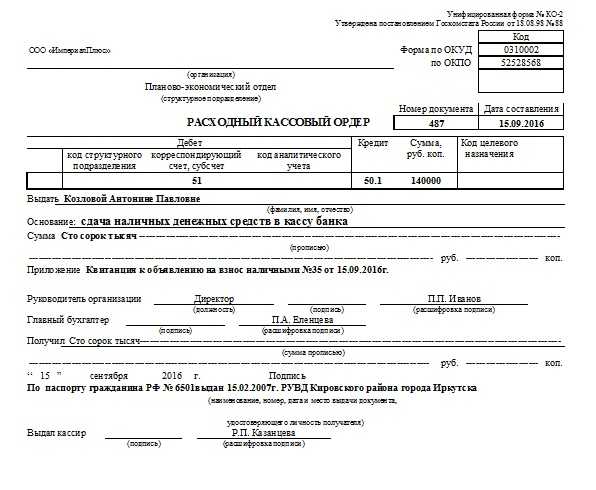

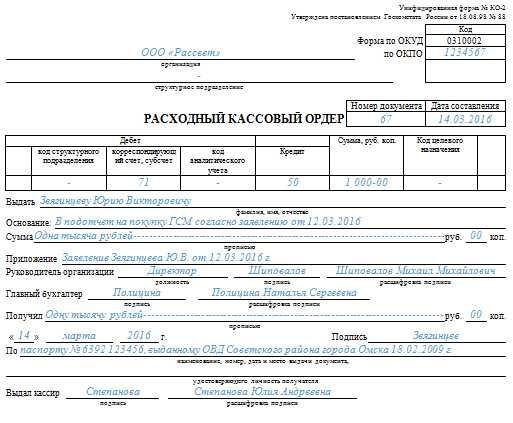

Порядок заполнения РКО: обязательные реквизиты и структура

Расходный кассовый ордер (РКО) оформляется по установленной форме № КО-2 и должен содержать строго определённые реквизиты. Нарушение структуры документа может повлечь за собой отказ в признании расхода и искажение бухгалтерской отчётности.

- Наименование организации – указывается в полном соответствии с учредительными документами.

- Номер и дата составления – присваивается уникальный порядковый номер, дата фиксируется на момент оформления ордера.

- Код формы документа – согласно Общероссийскому классификатору управленческой документации (ОКУД).

- Сумма к выдаче – указывается цифрами и прописью без сокращений.

- Основание для выдачи денежных средств – краткое описание документа (договор, заявление, служебная записка) с указанием его номера и даты.

- Код целевого назначения – при наличии внутренней классификации расходов предприятия.

- ФИО получателя – полностью, без сокращений, с указанием документа, удостоверяющего личность.

- Реквизиты документа, удостоверяющего личность – наименование, серия, номер, дата выдачи, орган, выдавший документ.

- Подписи – главного бухгалтера, руководителя (или лица, уполномоченного приказом), кассира и получателя средств.

Дополнительно на РКО проставляется штамп или отметка о проведении по кассе с указанием даты и суммы. После получения денежных средств получатель подтверждает факт получения личной подписью. Все исправления запрещены, при ошибке оформляется новый документ.

Бланк РКО может быть сформирован вручную или с использованием бухгалтерского программного обеспечения. В любом случае, он подлежит обязательному хранению в составе кассовых документов и учёту в журнале регистрации РКО.

Особенности учета РКО при расчетах с подотчетными лицами

При выдаче наличных под отчет в РКО обязательно указывается:

- ФИО подотчетного лица;

- основание выдачи (например, заявление с визой руководителя);

- сумма к выдаче цифрами и прописью;

- назначение – «на командировочные расходы», «на хозяйственные нужды» и т.п.;

- дата и подпись получателя в графе «Получил».

Выдача подотчетных сумм отражается в учете по дебету счета 71 «Расчеты с подотчетными лицами» и кредиту счета 50 «Касса». Основанием для записи служит РКО, подписанный главбухом и кассиром. При этом дата РКО и дата фактической выдачи должны совпадать.

Если подотчетное лицо не отчиталось в срок, бухгалтерия обязана удержать сумму из заработной платы или включить ее в налогооблагаемый доход. По законодательству срок для отчета – три рабочих дня после окончания командировки или приобретения.

Отчет подотчетного лица оформляется авансовым отчетом, к которому прикладываются подтверждающие документы. Возврат неиспользованных средств вносится в кассу по приходному ордеру, а остаток по счету 71 корректируется соответствующими проводками.

Выдача подотчетных сумм одному сотруднику допускается только после полного отчета по ранее полученным средствам. Исключения возможны только при наличии письменного разрешения руководителя организации.

Контроль за подотчетными суммами – зона ответственности бухгалтера: необходимо вести карточки по каждому сотруднику и регулярно сверять остатки. Несвоевременное оформление РКО или его отсутствие может быть расценено как нарушение кассовой дисциплины.

Хранение и архивирование РКО: сроки и правила

Расходные кассовые ордера подлежат обязательному хранению в бухгалтерии согласно требованиям законодательства. Минимальный срок хранения составляет 5 лет с момента составления документа.

Документы хранятся в хронологическом порядке, обеспечивая легкий доступ для проверки и ревизии. При наличии электронных копий оригиналы должны сохраняться не менее установленного срока, а электронные версии должны обеспечивать юридическую значимость и защиту от изменений.

РКО включаются в состав кассовой документации и подлежат систематизации по номеру и дате. В случае налоговой проверки или внутреннего аудита наличие полного архива с подтверждающими подписями и отметками обязательно.

При переводе документации в архив следует оформить опись, отражающую содержание и период хранения. Допускается хранение в бумажном и электронном формате при условии соблюдения требований к безопасности и доступности.

Уничтожение РКО возможно после истечения срока хранения и по согласованию с ответственными лицами. Процедура уничтожения должна фиксироваться в специальном акте.

Ответственность за ошибки при оформлении расходных ордеров

Ошибки в расходных кассовых ордерах (РКО) могут привести к финансовым и юридическим последствиям для организации и ответственных лиц. Неправильное заполнение реквизитов, отсутствие подписей или нарушение сроков регистрации документа создают риски для налогового учета и контроля.

Ответственность за достоверность и корректность РКО несут бухгалтер и кассир. При выявлении нарушений возможны штрафы по статье 15.11 КоАП РФ, а также претензии налоговых органов, которые могут потребовать доначисление налогов и пени.

Внутриорганизационно виновные могут быть привлечены к дисциплинарной ответственности, включая выговор или увольнение. Регулярные ошибки требуют пересмотра процедур и повышения квалификации сотрудников, ответственных за оформление РКО.

Для снижения рисков рекомендуется использовать унифицированные бланки, контролировать правильность заполнения, своевременно регистрировать документы и вести их учет согласно установленным правилам. В случае обнаружения ошибки необходимо оформить исправительный документ и отразить корректировку в бухгалтерском учете.

Вопрос-ответ:

Что представляет собой расходный кассовый ордер и в каких случаях он применяется?

Расходный кассовый ордер (РКО) — это документ, который подтверждает выдачу наличных средств из кассы организации на определённые нужды. Он оформляется при необходимости оплаты расходов, например, выплаты заработной платы, покупки материалов или оплаты услуг. РКО служит основанием для списания денег с кассовой книги и обязательным элементом бухгалтерского учёта.

Какие обязательные реквизиты должен содержать расходный кассовый ордер?

РКО должен включать дату и номер документа, название организации, сведения о лице, получающем деньги, сумму прописью и цифрами, назначение выплаты, основание для выдачи (документ, приказ, договор), а также подписи ответственных лиц: кассира и получателя. Отсутствие любого из этих элементов делает документ неполным и может привести к ошибкам в учёте.

Какие ошибки чаще всего встречаются при оформлении РКО и к каким последствиям они приводят?

Типичные ошибки — неправильное указание суммы, отсутствие подписей, неверное оформление оснований для выдачи, несоблюдение сроков оформления. Такие неточности вызывают вопросы у проверяющих органов, могут привести к отказу в признании расходов и штрафным санкциям. Кроме того, ошибки усложняют контроль за движением наличных и повышают риск хищений.

Как организовать хранение и архивирование расходных кассовых ордеров согласно требованиям законодательства?

РКО вместе с сопроводительной документацией нужно хранить в архиве организации не менее пяти лет. Документы должны быть систематизированы по дате и номеру, обеспечена их сохранность и доступность для проверки. Нарушение сроков хранения или потеря документов создают риски при налоговых проверках и затрудняют восстановление данных по кассовым операциям.

Кто в организации имеет право оформлять и подписывать расходные кассовые ордера?

Оформление и подписание РКО возлагается на уполномоченных сотрудников — обычно это кассир и руководитель организации или лицо, которому делегировано право подписи. Ответственные лица должны иметь подтверждённые полномочия, чтобы обеспечить юридическую силу документа и соблюдение внутренних правил кассовой дисциплины.

Что такое расходный кассовый ордер и в каких случаях он используется в бухгалтерии?

Расходный кассовый ордер — это документ, который служит основанием для выдачи наличных средств из кассы организации. Его оформляют при необходимости выплаты денег сотрудникам, контрагентам или иным лицам, а также при расчетах за услуги и товары в наличной форме. Этот ордер фиксирует сумму, дату и получателя денег, а также содержит подписи ответственных лиц. Применение РКО помогает контролировать движение наличных, упрощает учет и защищает компанию от финансовых нарушений.

Какие обязательные реквизиты должны содержаться в расходном кассовом ордере, чтобы документ считался корректным?

В расходном кассовом ордере обязательно указывают следующие данные: наименование организации, дату составления, номер ордера, сумму прописью и цифрами, назначение расхода, сведения о получателе (ФИО или название компании), основание для выдачи денег (например, договор или счет), подписи кассира, получателя и руководителя или лица, уполномоченного на расходование средств. Отсутствие любого из этих реквизитов может привести к признанию документа недействительным, что затруднит бухгалтерский учет и финансовую проверку.