Форма РСВ-1 применяется для отчётности страхователей по начисленным и уплаченным страховым взносам в Пенсионный фонд России. Её сдача является обязательной для организаций и индивидуальных предпринимателей, имеющих наёмных работников. Документ предназначен для фиксации данных о заработной плате, страховых взносах и стаже застрахованных лиц.

РСВ-1 был утверждён Постановлением Правления ПФР от 16.01.2014 № 2п и использовался до объединения фондов в 2023 году. Он включал сведения о суммах начисленных взносов, перерасчётах, льготах и количестве сотрудников. Данные формы использовались для ведения индивидуального лицевого счёта каждого работника и расчёта его пенсионных прав.

Сдача формы осуществлялась ежеквартально в электронном виде (для страхователей с численностью от 25 человек) или на бумаге. Несвоевременная сдача или ошибки в данных могли привести к штрафным санкциям со стороны контролирующих органов. Именно поэтому важно было не только правильно заполнить форму, но и соблюдать сроки представления.

После реформирования системы персонифицированного учёта и объединения ПФР и ФСС в Социальный фонд России, форма РСВ-1 утратила силу. Её функции были перераспределены между новыми форматами отчётности, в частности формой ЕФС-1. Тем не менее, понимание структуры и принципов заполнения РСВ-1 остаётся актуальным при проверке архивных данных и разрешении споров с фондами.

Кто обязан сдавать форму РСВ 1 по законодательству

Форму РСВ-1 обязаны представлять в налоговые органы все работодатели, на которых возложена обязанность по исчислению, удержанию и уплате страховых взносов в Пенсионный фонд Российской Федерации. Это правило закреплено в статье 11 Федерального закона № 212-ФЗ от 24.07.2009.

К числу обязанных лиц относятся юридические лица любой организационно-правовой формы, индивидуальные предприниматели, а также физические лица, нанимающие работников по трудовым договорам. Отчет представляется только в отношении застрахованных лиц, с выплат которым начислялись страховые взносы.

Организации без наемных работников освобождены от сдачи формы РСВ-1 при условии, что в отчетном периоде не производилось выплат физическим лицам. Однако если даже единовременно были произведены выплаты, необходимо представить отчет за соответствующий расчетный период.

Если организация находится в стадии ликвидации или индивидуальный предприниматель снимается с учета, представление РСВ-1 требуется до завершения соответствующих регистрационных процедур. Невыполнение обязанности по подаче формы в срок влечет штрафы, предусмотренные статьей 46 Федерального закона № 212-ФЗ.

Важно учитывать, что даже при наличии только добровольного страхования, если начисляются страховые взносы, обязанность сдачи формы сохраняется. Также форма подается в случае выплаты доходов по гражданско-правовым договорам, если по ним предусмотрено начисление взносов.

Структура и содержание формы РСВ 1

Форма РСВ 1 включает несколько разделов, каждый из которых служит для отражения отдельных категорий данных о начислениях, страховых взносах и персонифицированной информации. Заполнение осуществляется на основании данных бухгалтерского учета и отчетности по страховым взносам.

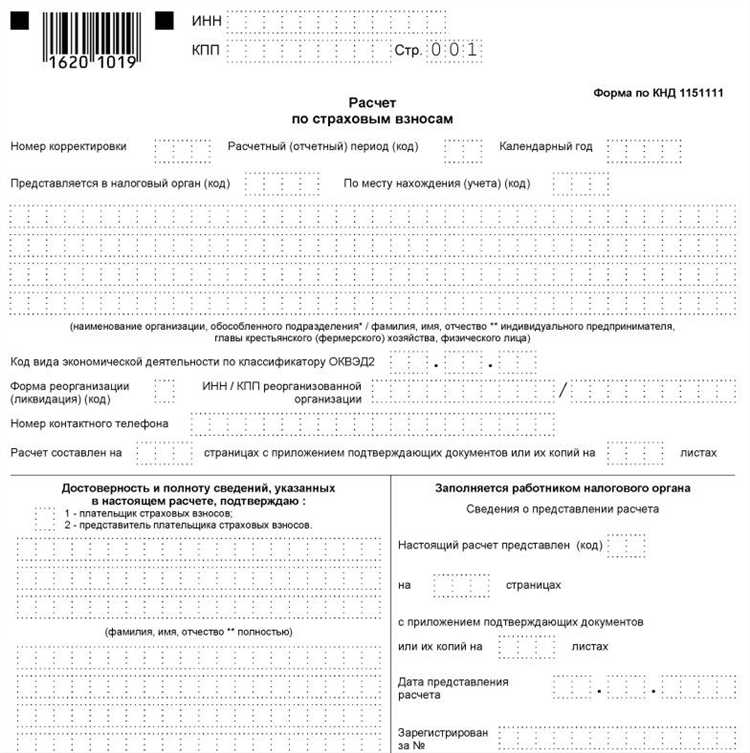

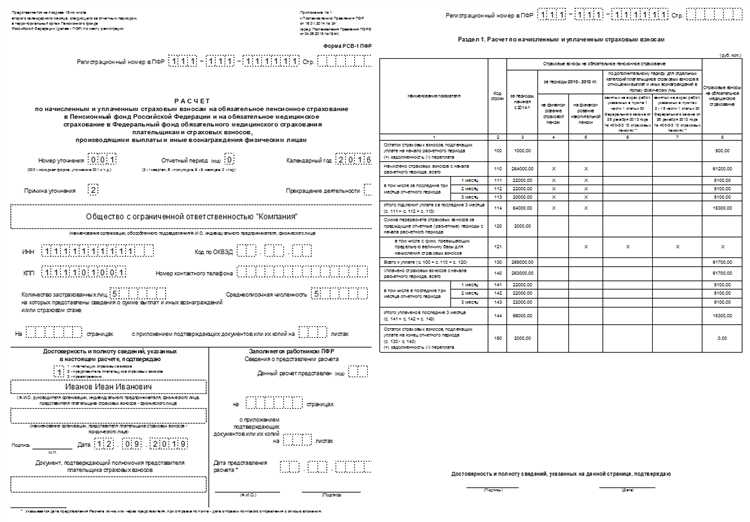

Титульный лист содержит ИНН, КПП, наименование организации, регистрационный номер в ПФР, код по ОКТМО, а также сведения о периоде отчетности. Здесь же указывается, является ли форма исходной, корректирующей или отменяющей.

Раздел 1 включает суммарные данные по страховым взносам: начисления, исчисленные суммы, произведенные выплаты, задолженности и переплаты. Отдельные строки выделены под взносы на обязательное пенсионное страхование, медицинское страхование и другие категории.

Раздел 2 предназначен для детального отражения сведений по каждому застрахованному лицу. Указываются СНИЛС, ФИО, суммы выплат, база для начисления, суммы начисленных страховых взносов, а также периоды, за которые производились выплаты.

Раздел 3 включает информацию об основаниях применения пониженных тарифов, если организация имеет на это право. Здесь указываются коды льгот, подтверждающие документы и соответствующие суммы начислений.

Разделы, содержащие персональные данные, требуют точного соответствия данным из документов сотрудников. Любые расхождения могут повлечь отказ в приеме формы или штрафы.

Все значения вносятся в рублях и копейках. Не допускается использование округлений. При наличии корректировок необходимо заполнение дополнительных листов, с указанием причины изменения и корректных данных. Форма должна быть подписана руководителем организации и передана в установленный срок в электронном виде через оператора ЭДО или на бумаге – в исключительных случаях.

Какие данные включаются в расчет по страховым взносам

Форма РСВ 1 включает конкретные сведения, необходимые для определения суммы страховых взносов, подлежащих уплате в бюджет. Расчет составляется на основе данных о застрахованных лицах, начисленных выплатах и применяемых тарифах.

В состав расчета входят следующие категории данных:

- Индивидуальные сведения по каждому работнику:

- ФИО, ИНН, СНИЛС;

- периоды работы в отчетном квартале;

- суммы выплат и вознаграждений;

- базы для начисления страховых взносов;

- суммы взносов, начисленных по каждому виду обязательного страхования (пенсионное, медицинское, временная нетрудоспособность и материнство);

- сведения о применении пониженных тарифов (если применимо).

- Обобщенные данные по организации:

- наименование и ИНН страхователя;

- регистрационный номер в ПФР (ФСС до объединения в СФР);

- код тарифа плательщика страховых взносов;

- итоговые суммы выплат и взносов по всем сотрудникам;

- сведения о перерасчетах за предыдущие периоды (если они производились);

- информация об отсутствии деятельности – при отсутствии начислений в отчетном квартале.

При заполнении формы важно точно указывать суммы, не превышающие предельной базы для начисления взносов, установленной на отчетный год. Следует также отражать раздельно выплаты, облагаемые по стандартному и пониженному тарифу. При наличии ошибок в расчетах возможны доначисления, пени и штрафы.

Сроки представления формы РСВ 1 в ИФНС

Расчет по страховым взносам (РСВ 1) подается в налоговый орган ежеквартально, не позднее 30-го числа месяца, следующего за отчетным кварталом. Например, за I квартал – до 30 апреля, за II квартал – до 30 июля, за III квартал – до 30 октября, за IV квартал – до 30 января следующего года.

Если крайний срок подачи выпадает на выходной или праздничный день, крайняя дата переносится на следующий рабочий день. Нарушение сроков подачи влечет штраф по статье 119 НК РФ – 5% от неуплаченной суммы страховых взносов за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 рублей.

Организации и ИП, у которых есть наемные работники, обязаны соблюдать указанные сроки независимо от размера выплат. При отсутствии начислений также необходимо подавать «нулевую» форму, чтобы избежать административной ответственности.

Рекомендуется направлять отчетность в электронном виде через оператора ЭДО, если среднесписочная численность превышает 10 человек. В противном случае допускается бумажная подача, но с соблюдением тех же сроков.

Порядок заполнения и подачи формы РСВ 1

Форма РСВ 1 заполняется страхователем по итогам каждого отчетного периода – квартала, полугодия, девяти месяцев и года. Представление осуществляется в обязательном порядке вне зависимости от наличия выплат физическим лицам.

Документ включает титульный лист и расчетные разделы. В титульной части указываются регистрационный номер в ПФР, ИНН, КПП, код отчетного периода, тип формы (первичная, корректирующая), а также контактные данные лица, ответственного за составление отчета.

Раздел 1 содержит обобщенные данные о начисленных страховых взносах на обязательное пенсионное, медицинское и социальное страхование. Здесь отражаются суммы начислений, облагаемых и не облагаемых выплат, а также перерасчеты за предыдущие периоды при наличии таковых.

В разделе 2 указываются сведения по каждому физическому лицу, которому производились выплаты. Вносятся ФИО, СНИЛС, периоды работы, суммы выплат, а также рассчитанные взносы по каждому виду страхования. Каждое физическое лицо оформляется на отдельной странице.

Заполнение производится либо вручную на бумаге с соблюдением всех требований по структуре и формату, либо с использованием специализированных программных средств, обеспечивающих контроль ошибок и автоматическую проверку данных.

Форма подается в налоговый орган по месту регистрации страхователя:

– в электронном виде – при среднесписочной численности работников более 10 человек (обязательно через оператора ЭДО);

– на бумаге – допускается только при численности не более 10 человек.

Срок подачи – не позднее 30-го числа месяца, следующего за отчетным периодом. При нарушении сроков предусмотрены штрафы в соответствии с Налоговым кодексом РФ.

Перед отправкой рекомендуется выполнить проверку формы с помощью программ, предоставляемых ФНС, чтобы исключить форматные и логические ошибки.

Ответственность за ошибки и несвоевременную сдачу РСВ 1

За нарушение сроков сдачи формы РСВ 1 предусмотрены штрафы по статье 119 Налогового кодекса РФ. При несвоевременной подаче штраф составляет 5% от суммы страховых взносов, подлежащих уплате, за каждый полный или неполный месяц просрочки, но не более 30%. Минимальный штраф – 1 000 рублей.

Ошибки в РСВ 1 могут привести к доначислению страховых взносов, пеней и штрафов. При выявлении неверных данных налоговая инспекция вправе направить требование о представлении уточнённой отчётности и оплате недоимки. Штраф за предоставление недостоверных сведений составляет 20% от суммы недоплаченных взносов.

При повторном нарушении в течение года штраф удваивается, а при злостном непредставлении отчётности возможны уголовные санкции. Рекомендуется тщательно проверять все данные перед отправкой и использовать квалифицированную электронную подпись для подтверждения подлинности отчёта.

Для минимизации рисков важно соблюдать сроки подачи, контролировать правильность расчётов и своевременно реагировать на запросы налоговых органов. Использование специализированных программ и консультации с бухгалтером помогут избежать ошибок и финансовых потерь.

Изменения в форме РСВ 1: что учесть при подготовке

С 2025 года форма РСВ 1 претерпела несколько важных изменений, связанных с отчетностью по страховым взносам. В новой версии уточнены разделы по расчету взносов на обязательное пенсионное и медицинское страхование, а также введены дополнительные коды по категориям плательщиков.

Особое внимание следует уделить разделу 3, где изменился порядок указания данных о застрахованных лицах. Теперь необходимо включать дополнительные сведения о периодах работы и основаниях для предоставления льготных ставок. Ошибки в этих данных ведут к корректировкам и штрафам.

В разделе 5 скорректированы показатели для расчета базы по взносам, исключены некоторые старые поля, что требует обновления программного обеспечения для автоматизированной подготовки отчета.

Для удобства подготовки рекомендуется использовать только актуальные формы и проверять обновления, опубликованные на официальном сайте Федеральной налоговой службы. Также важно учитывать новые требования к электронным подписям и форматам выгрузки файла при сдаче отчета через личный кабинет налогоплательщика.

Ниже приведены ключевые изменения в структуре формы РСВ 1:

| Раздел | Суть изменений | Рекомендации при заполнении |

|---|---|---|

| Раздел 3 | Добавлены новые поля для уточнения льготных категорий застрахованных | Тщательно проверять корректность кодов и периодов, использовать справочники ФНС |

| Раздел 5 | Обновлены показатели базы для расчета взносов, удалены устаревшие поля | Обновить ПО для учета новых форматов, перепроверить суммы расчетов |

| Общие требования | Изменены требования к формату электронного документа и подписи | Использовать актуальные электронные ключи, соблюдать формат выгрузки |

Невнимательное отношение к этим изменениям может привести к отказу в приеме отчета и начислению штрафов. Поэтому важно контролировать актуальность используемых форм и своевременно внедрять необходимые изменения в учетную систему.

Как исправить допущенные неточности в ранее поданной форме

Для исправления ошибок в форме РСВ 1 необходимо подать уточненный расчет. Оригинальный отчет не аннулируется, но уточненный отчет становится основным для учета.

Пошаговый алгоритм исправления:

- Подготовить новый отчет с актуальными и исправленными данными, указав корректные показатели.

- В отчете поставить отметку, что это уточненный расчет (соответствующий признак уточнения).

- Убедиться, что период и остальные идентификаторы совпадают с первоначальной формой.

- Проверить суммы страховых взносов и иных показателей на соответствие фактическим данным.

- Подать уточненный расчет в ИФНС в электронном виде через личный кабинет или с помощью оператора электронного документооборота.

Важные моменты:

- Уточненный расчет подается не позднее трех лет с момента подачи исходного отчета.

- При значительных ошибках налоговые органы могут запросить подтверждающие документы.

- Ошибки в суммах взносов могут привести к доначислениям и штрафам, поэтому исправлять необходимо своевременно.

- Если допущена ошибка в кадровых данных, необходимо одновременно исправить и сопутствующие документы.

В случае сомнений стоит обратиться к специалисту по бухгалтерии или налогам для минимизации рисков при уточнении отчетности.

Вопрос-ответ:

Что такое форма РСВ-1 и кто обязан её сдавать?

РСВ-1 — это отчетная форма, которую организации и индивидуальные предприниматели подают в налоговые органы. Она содержит сведения о начисленных и уплаченных страховых взносах за сотрудников. Обязанность сдавать РСВ-1 распространяется на работодателей, которые производят выплаты физическим лицам, включая штатных работников и лиц по гражданско-правовым договорам.

Какие данные необходимо указывать в отчете РСВ-1?

В РСВ-1 отражаются данные по каждому застрахованному лицу: его идентификационный номер, ФИО, сумма начисленной заработной платы и размер страховых взносов, перечисленных в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Также указываются обобщенные суммы по организации или предпринимателю за отчетный период.

Какой срок подачи формы РСВ-1 установлен законодательством?

Отчет РСВ-1 необходимо сдавать ежеквартально. Срок подачи — не позднее 30 календарных дней после окончания отчетного квартала. Если этот день приходится на выходной или праздник, крайний срок сдвигается на следующий рабочий день. Несвоевременная сдача может привести к штрафам и дополнительным проверкам.

Что делать, если в ранее сданной форме РСВ-1 обнаружены ошибки?

Если обнаружены неточности, необходимо подать уточненный отчет с исправленными данными. При этом важно оформить уточненку по правилам, предусмотренным налоговым законодательством, и приложить объяснительную записку, если ошибки повлияли на суммы начисленных взносов. Корректировки следует делать как можно быстрее, чтобы избежать штрафных санкций и претензий со стороны контролирующих органов.