В 2019 году в России был принят закон, который позволил гражданам работать как самозанятые. Этот шаг стал важным этапом в реформировании трудового законодательства страны и обеспечил законную возможность для миллионов граждан заниматься деятельностью без необходимости регистрации ИП или создания юридического лица. Самозанятые – это категория граждан, которые получают доход от личного труда, без привлечения наемных работников.

Программой самозанятости предусмотрено несколько льгот, включая снижение налоговой нагрузки и упрощение отчетности. Налог на профессиональный доход составляет всего 4% для тех, кто оказывает услуги физическим лицам, и 6% – для тех, кто работает с юридическими лицами. Эта модель позволила многим гражданам, занимающимся фрилансом, мелким предпринимательством или творческой деятельностью, выйти из «серой» зоны.

Закон о самозанятых вступил в силу в 2019 году в нескольких пилотных регионах, таких как Москва, Московская область и Татарстан, и вскоре распространился на другие части страны. В 2020 году эксперимент был признан успешным, что привело к его расширению на всю территорию России. Важно отметить, что самозанятые могут работать в самых разных сферах: от IT и дизайна до репетиторства и уборки.

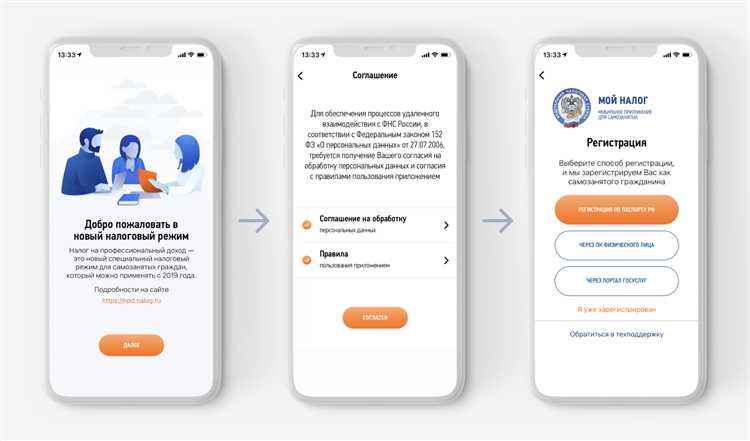

Для того чтобы стать самозанятым, достаточно зарегистрироваться в мобильном приложении «Мой налог», что делает процесс доступным и простым. Однако, несмотря на кажущуюся легкость, у самозанятых возникают проблемы с ведением учета, особенно в части взаимодействия с налоговыми органами, что требует внимательности и знания налогового законодательства.

Как и почему в России появился статус самозанятого

Статус самозанятого был введен в России с 1 июля 2019 года, в рамках эксперимента, который охватил несколько регионов. Это решение стало необходимым для того, чтобы предоставить людям, работающим на себя, более простую и доступную форму налогообложения. До этого фрилансеры, консультанты, ремесленники и другие специалисты, не имеющие сотрудников, часто сталкивались с трудностями при регистрации и ведении бизнеса в рамках традиционного налогового режима.

До введения статуса самозанятого многие люди, работающие на себя, не могли использовать упрощенную систему налогообложения, так как для этого требовалось зарегистрироваться как индивидуальный предприниматель (ИП). Однако процесс регистрации ИП включал в себя обязательные взносы на социальное страхование, ведение бухгалтерии и отчетности, что было нецелесообразно для специалистов с небольшими доходами.

Основной причиной появления этого статуса стало стремление упростить налогообложение для граждан, которые занимаются индивидуальной трудовой деятельностью, но не ведут полноценный бизнес. Введение льготных налоговых ставок – 4% от доходов физических лиц и 6% от юридических – стало основным стимулом для самозанятых начать работать легально. Такая ставка значительно ниже, чем у индивидуальных предпринимателей, и не требует ведения сложной отчетности.

С помощью нового налогового режима государство решило две задачи: уменьшить количество людей, работающих в теневом секторе, и упростить систему налогообложения для самозанятых. Кроме того, использование мобильного приложения для уплаты налогов позволило минимизировать административные затраты и сделать процесс более удобным и доступным для всех пользователей.

Таким образом, введение статуса самозанятого стало важным шагом в модернизации налоговой системы и создании условий для легальной работы в России, что особенно важно для тех, кто не готов или не хочет создавать полноценный бизнес, но при этом хочет работать официально.

Основные изменения в законодательстве, связанные с самозанятостью

С 2019 года в России вступили в силу изменения, касающиеся налогообложения для самозанятых граждан. Введенный налог на профессиональный доход (НПД) заменил старые системы и стал доступным инструментом для тех, кто работает без регистрации ИП. Это решение позволило упростить процесс легализации доходов и налогообложения для малого бизнеса.

Основное новшество – это снижение налоговой нагрузки. Самозанятые теперь платят налог по ставке 4% от доходов, полученных от физических лиц, и 6% – от юридических. Эти ставки значительно ниже, чем у индивидуальных предпринимателей, что сделало систему более привлекательной для фрилансеров и консультантов, не желающих оформлять ИП.

Ограничение на доход самозанятых установлено на уровне 2,4 миллиона рублей в год. Это правило помогает предотвратить использование налогового режима крупными компаниями и направлено на поддержку малых форм бизнеса. Для тех, чей доход превышает эту сумму, налоговый режим становится недоступным.

Простота учета и отчетности также стала важной частью изменений. Введено обязательное использование мобильного приложения «Мой налог», через которое самозанятые должны подавать декларации и уплачивать налоги. Это приложение упрощает процесс и снижает административные барьеры, что дает больше свободы для работы и способствует повышению налоговой дисциплины.

Также установлены ограничения для взаимодействия с юридическими лицами. Сумма одного контракта с юридическим лицом не должна превышать 100 тысяч рублей в год. Это ограничение направлено на предотвращение манипуляций со стороны крупных компаний, которые могли бы использовать режим для оптимизации налогов.

Еще одним преимуществом стало отсутствие необходимости аренды офисных помещений.

Кто может стать самозанятым: критерии и требования

Самозанятым может стать любой гражданин России, который соответствует ряду конкретных требований, установленных законом. Этот статус позволяет работать без регистрации юридического лица, но с рядом ограничений и условий.

1. Возраст: Статус самозанятого доступен только совершеннолетним гражданам. Для лиц младше 18 лет регистрация невозможна.

2. Отсутствие наёмных работников: Важно, что самозанятый не может нанимать работников. Он обязуется выполнять всю работу самостоятельно, без привлечения сторонних людей.

3. Годовой доход: Максимальный доход самозанятого не может превышать 2,4 миллиона рублей в год. Если доход превышает эту сумму, гражданин должен зарегистрироваться как индивидуальный предприниматель.

4. Тип деятельности: Статус самозанятого доступен для тех, кто ведёт деятельность в сфере услуг или производит товары, не требующие лицензирования и регистрации юридического лица. Это могут быть репетиторы, фрилансеры, мастера на дому, дизайнеры, фотографы и другие специалисты.

5. Региональные ограничения: Статус самозанятого доступен не во всех регионах России. На 2023 год самозанятые зарегистрированы в большинстве регионов, но в некоторых областях могут быть ограничения. Рекомендуется уточнять возможность регистрации в вашем регионе.

6. Налоги и отчётность: Самозанятые обязаны платить налог на профессиональный доход. Ставка налога составляет 4% с доходов от физических лиц и 6% с доходов от юридических лиц. Этот налог не требует сложной бухгалтерии, что упрощает процесс ведения бизнеса.

Процесс регистрации самозанятого прост и доступен через мобильное приложение «Мой налог» или через портал Госуслуг. Регистрация не требует большого количества документов и занимает несколько минут.

Преимущества и недостатки самозанятости в России

Преимущества самозанятости

Самозанятые лица в России имеют ряд преимуществ, которые делают эту форму работы привлекательной. Одним из главных плюсов является гибкость рабочего графика. Самозанятый человек самостоятельно выбирает, когда и сколько работать, что позволяет совмещать работу с личной жизнью.

Кроме того, самозанятые освобождены от уплаты налога на прибыль и могут платить лишь налог на доходы физических лиц (НДФЛ) по сниженной ставке 4% для работы с физическими лицами и 6% для юридических. Это делает систему налогообложения более выгодной, особенно для малых предприятий и фрилансеров.

Введение в практику самозанятости также улучшило возможности для легализации доходов. Самозанятые могут работать без необходимости регистрации в качестве индивидуального предпринимателя, что сокращает бюрократические процедуры и затраты.

Как зарегистрироваться в качестве самозанятого: пошаговая инструкция

Для регистрации в статусе самозанятого в России необходимо выполнить несколько конкретных действий, которые занимают минимум времени и не требуют посещения налоговой инспекции.

-

Скачайте официальное приложение «Мой налог» на смартфон (доступно для iOS и Android) или зайдите на сайт налоговой службы для регистрации онлайн.

-

Пройдите авторизацию с помощью учетных данных Госуслуг или введите паспортные данные и ИНН вручную.

-

Заполните форму регистрации, указав:

- Фамилию, имя, отчество;

- Серию и номер паспорта;

- ИНН (если есть);

- Контактный телефон и электронную почту.

-

Выберите регион регистрации – налог будет начисляться согласно месту вашего проживания.

-

Подтвердите согласие на обработку персональных данных и ознакомьтесь с правилами применения налогового режима.

-

Отправьте заявку. Регистрация занимает до нескольких минут.

-

Получите уведомление о регистрации самозанятым в приложении или по электронной почте. С этого момента можно официально вести деятельность и оформлять чеки.

После регистрации важно регулярно фиксировать доходы через приложение или интегрированные кассы, чтобы налог автоматически рассчитывался и перечислялся. Самозанятый освобождается от необходимости подавать налоговые декларации.

Налогообложение самозанятых: что нужно знать

Самозанятые в России облагаются налогом на профессиональный доход (НПД). Этот режим действует с 2019 года и доступен физическим лицам, оказывающим услуги или продающим товары без наема сотрудников.

Ставка НПД составляет 4% при работе с физическими лицами и 6% при расчетах с организациями и ИП. Налог уплачивается только с фактических доходов, без обязательных страховых взносов.

Оплата налога происходит ежемесячно, не позднее 25-го числа месяца, следующего за отчетным. Контроль и уплата осуществляются через мобильное приложение «Мой налог» или личный кабинет на сайте ФНС.

Налоговая база – сумма всех поступлений от клиентов. Расходы не учитываются, что упрощает учет, но требует контроля за доходами.

Преимущество НПД – автоматизированный расчет и уплата налога без необходимости подачи деклараций. Самозанятые освобождены от уплаты НДФЛ, НДС и страховых взносов.

При превышении годового дохода 2,4 млн рублей режим НПД становится недоступен с начала следующего года, и предприниматель обязан перейти на другой налоговый режим.

Важно учитывать, что запрещено работать по НПД в сферах, требующих лицензий, или если клиентом является государственный орган. Нарушение ограничений ведет к штрафам и отмене статуса самозанятого.

Для учета и подтверждения доходов используйте официальные чеки через приложение, что защищает от споров с налоговой и клиентами.

Какие изменения ждут самозанятых в будущем

В ближайшие годы планируется расширение географии применения спецрежима для самозанятых. Уже с 2026 года налоговый статус станет доступен в новых регионах, что позволит большему числу граждан официально зарегистрироваться и работать по упрощённой схеме.

Ожидается повышение лимита годового дохода с текущих 2,4 млн рублей до 3 млн рублей. Это позволит сохранить льготы при увеличении объёмов деятельности и привлечёт предпринимателей с более крупным бизнесом.

Внедряются цифровые инструменты для автоматизации учёта и отчетности:

- мобильные приложения с интеграцией банковских данных, упрощающие оформление чеков;

- автоматическое формирование налоговых деклараций;

- расширение возможностей личного кабинета на портале «Мой налог».

Планируется усиление контроля за использованием спецрежима, что затронет самозанятых, оказывающих услуги крупным компаниям. Для предотвращения злоупотреблений вводятся новые критерии подтверждения статуса и требования по документальному подтверждению операций.

В налоговом законодательстве рассматривается возможность введения дифференцированных ставок налога в зависимости от сферы деятельности, что может привести к корректировке налоговой нагрузки на отдельные категории самозанятых.

Для повышения социальной защищённости самозанятых обсуждается расширение обязательных страховых взносов с возможностью подключения к пенсионному и медицинскому страхованию на льготных условиях.

Рекомендации самозанятым на ближайшие годы:

- Следить за новостями ФНС и региональных властей относительно изменений в статусе и лимитах.

- Использовать официальные цифровые сервисы для ведения учёта и своевременной сдачи отчетности.

- Планировать бизнес с учётом прогнозируемого увеличения налоговой базы и возможных корректировок ставок.

- Рассматривать варианты расширения страховой защиты и участия в государственных программах поддержки.

Вопрос-ответ:

В каком году в России официально появился статус самозанятого?

Статус самозанятого был официально введён в России в 2019 году. В этом году начался эксперимент по применению специального налогового режима для физических лиц, занимающихся предпринимательской деятельностью без наёмных работников и с невысоким доходом. Позже система распространилась на новые регионы и получила законное закрепление в налоговом законодательстве.

Какие предпосылки привели к появлению самозанятости как отдельного налогового режима в России?

Появление самозанятости связано с необходимостью упростить налоговую систему для граждан, которые работают на себя и оказывают услуги или продают товары без регистрации индивидуального предпринимателя. Ранее такие люди либо работали неофициально, либо сталкивались с высокими налоговыми ставками и сложной отчётностью. Введение режима самозанятости позволило легализовать малый бизнес с минимальной налоговой нагрузкой и удобным учётом доходов через мобильное приложение.

Какие основные изменения произошли с момента введения статуса самозанятого в России?

С 2019 года режим самозанятости постепенно расширялся: сначала запускался в нескольких регионах, затем распространился на всю территорию страны. Были изменены налоговые ставки, упрощена процедура регистрации через мобильные приложения, добавлены возможности для ведения учёта и выдачи чеков. Кроме того, появились специальные меры поддержки для самозанятых, включая льготные кредиты и консультационные услуги.

Как введение статуса самозанятого повлияло на экономику и рынок труда в России?

Введение самозанятости дало возможность многим гражданам легально работать без сложной бюрократии и высоких налогов, что снизило уровень теневой занятости. Это способствовало развитию малого бизнеса, росту числа официальных плательщиков налогов и повышению прозрачности рынка услуг. Для государства этот режим стал источником дополнительных налоговых поступлений без значительных затрат на контроль. Для самих работников — это шанс работать легально, расширять клиентскую базу и пользоваться социальными гарантиями в рамках действующего законодательства.