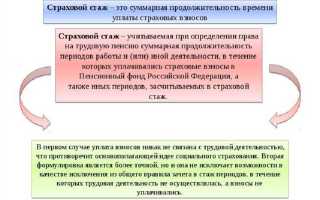

Страховой стаж – ключевой показатель при назначении пенсии, пособий по временной нетрудоспособности и других социальных выплат. Для его точного расчета необходимо знать, с какого момента учитываются периоды работы и иной деятельности гражданина. Законодательная база в этой сфере неоднократно менялась, что влияет на принципы исчисления стажа в зависимости от даты начала трудовой деятельности.

Согласно действующему законодательству, страховой стаж начинает исчисляться с момента вступления в силу Федерального закона № 165-ФЗ от 16 июля 1999 года «Об основах обязательного социального страхования». Однако фактически учитываются и периоды до этой даты, если за них уплачивались страховые взносы или они засчитываются в стаж на основании иных норм, например, до 2002 года – по сведениям из трудовой книжки.

До 1 января 2002 года основным документом для подтверждения стажа являлась трудовая книжка. После введения индивидуального (персонифицированного) учета ПФР расчёт стажа стал зависеть от уплаты страховых взносов работодателем за конкретного работника. Это означает, что для точного определения стажа важно не только наличие официального трудоустройства, но и факт регистрации и отчетности по работнику в пенсионной системе.

Рекомендуется хранить не только трудовую книжку, но и справки о заработке, СЗВ-СТАЖ, сведения из лицевого счета ПФР. При наличии спорных периодов до 2002 года стоит заранее обращаться в отделение Социального фонда России для предварительной проверки стажа, чтобы избежать проблем при выходе на пенсию.

Что считается началом страхового стажа по закону

Страховой стаж начинается с первого дня официальной трудовой деятельности, если за работника уплачивались страховые взносы в Пенсионный фонд РФ. Основанием служит Федеральный закон № 400-ФЗ от 28.12.2013 «О страховых пенсиях», вступивший в силу с 1 января 2015 года.

Для периодов до 1 января 2002 года учитываются данные, внесённые в трудовую книжку. С 2002 года стаж подтверждается сведениями индивидуального (персонифицированного) учёта – данными, передаваемыми работодателем в ПФР. Это означает, что стаж может быть засчитан только при наличии официальных выплат страховых взносов.

Если гражданин начал трудовую деятельность до 2002 года, то началом страхового стажа считается дата первого трудоустройства, зафиксированная в трудовой книжке, при условии, что работа была легальной и не носила разовый характер. Для тех, кто впервые устроился на работу после 2002 года, начало стажа определяется по дате начала начисления страховых взносов.

Особенности расчёта действуют для самозанятых, ИП и других категорий, обязанных самостоятельно уплачивать страховые взносы. В их случае стаж начинается с момента регистрации и фактической уплаты взносов, подтверждённых отчётностью в налоговый орган.

Для корректного определения начальной даты рекомендуется запросить выписку из СФР (бывший ПФР) по форме СЗИ-6 или через личный кабинет на «Госуслугах». Это позволит удостовериться, с какого года система учитывает ваш страховой стаж официально.

Учитывается ли учеба в вузе и служба в армии при расчете стажа

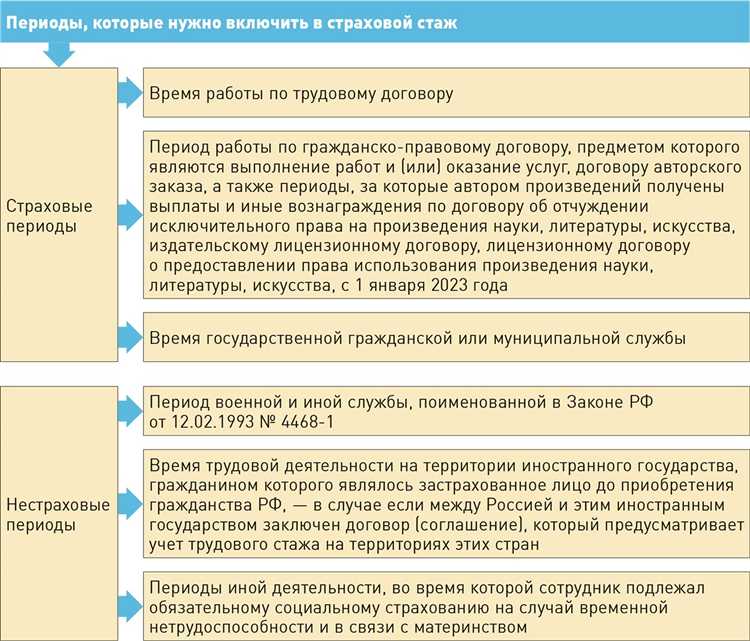

Учеба в вузе, как правило, не входит в страховой стаж. Согласно статье 11 Федерального закона № 173-ФЗ от 17.12.2001, страховой стаж включает только периоды работы и иной деятельности, при которой за гражданина уплачивались страховые взносы в Пенсионный фонд. Период обучения в высшем учебном заведении не сопровождается такими выплатами, поэтому в расчет страхового стажа он не включается.

Служба в армии, напротив, засчитывается. В соответствии с подпунктом 1 пункта 1 статьи 12 Федерального закона № 400-ФЗ от 28.12.2013, военная служба по призыву приравнивается к страховым периодам. Это означает, что весь срок срочной службы включается в страховой стаж, даже если за этот период не производились пенсионные отчисления. Основанием для учета служит военный билет или справка из военкомата.

Чтобы включить период службы в страховой стаж, необходимо предоставить в Пенсионный фонд документы, подтверждающие факт прохождения службы. В случае отсутствия сведений в индивидуальном лицевом счете, учет производится на основании письменного заявления и документов.

Какой стаж засчитывается до 2002 года и как его подтвердить

До 1 января 2002 года в Российской Федерации действовала система пенсионного обеспечения, при которой ключевым параметром был трудовой стаж. В этот период учитывался общий трудовой, а не страховой стаж, и он подтверждался документально, без привязки к страховым взносам.

В стаж включались все периоды официальной трудовой деятельности вне зависимости от формы собственности работодателя, а также отдельные нестраховые периоды: служба в армии по призыву, отпуск по уходу за ребёнком (до 1,5 лет), учеба в профессиональных учебных заведениях при условии последующего трудоустройства. Работа за границей также засчитывалась, если она выполнялась по направлению советских или российских организаций.

Подтверждение стажа до 2002 года осуществляется на основании трудовой книжки, оформленной в соответствии с действовавшими тогда правилами. При отсутствии записи в трудовой книжке или её утрате применяются дополнительные документы: справки с места работы, приказ о приеме или увольнении, лицевые счета, расчетные ведомости с указанием начисленной заработной платы.

Если документы утеряны, стаж можно подтвердить через суд на основании показаний свидетелей. Однако такие показания принимаются лишь в случае невозможности предоставить иные подтверждающие документы.

Особое внимание уделяется периоду с 1991 по 2001 год, так как именно за это время часто возникают сложности с подтверждением стажа в связи с ликвидацией предприятий и отсутствием архивов. В этих случаях рекомендуется обратиться в территориальный орган ПФР для получения информации о наличии данных из индивидуального персонифицированного учета, который начал формироваться с 1997 года.

Когда начинается страховой стаж у самозанятых и ИП

У индивидуальных предпринимателей страховой стаж начинается с момента уплаты фиксированного страхового взноса в Пенсионный фонд. Дата регистрации в качестве ИП не имеет значения, если не произведены платежи. В стаж засчитываются только периоды, за которые уплачены взносы в полном объеме.

Для самозанятых лиц (участников налогового режима на профессиональный доход) ситуация отличается. Они не обязаны платить страховые взносы на обязательное пенсионное страхование, и, следовательно, страховой стаж им не начисляется автоматически.

- Чтобы страховой стаж формировался, самозанятый может добровольно вступить в правоотношения с Пенсионным фондом и уплачивать взносы как физическое лицо.

- Стаж начнёт исчисляться с месяца, в котором произведён первый добровольный взнос, при наличии соответствующего заявления.

Для зачета в стаж необходима ежегодная сумма платежа не менее минимального размера, установленного для ИП. Например, в 2025 году минимальный годовой взнос на ОПС составляет около 43 200 рублей. Уплата меньшей суммы приведёт к пропорциональному уменьшению стажа.

- ИП: стаж идет с месяца полной уплаты взноса за календарный год.

- Самозанятые: стаж возможен только при добровольной уплате взносов.

В обоих случаях важно подтверждать платежи и хранить квитанции, особенно если стаж впоследствии потребуется оспаривать или уточнять в ПФР.

В каких случаях стаж не засчитывается, несмотря на работу

Даже при фактическом выполнении трудовых обязанностей страховой стаж может не засчитываться, если нарушены ключевые требования законодательства. Основная причина – отсутствие уплаты страховых взносов работодателем или самим работником, если речь идёт о самозанятых или ИП.

Первый случай – неофициальное трудоустройство. Если работодатель не заключил трудовой договор и не подавал сведения в ПФР (до 2022 года) или в Единый фонд (с 2023 года), период работы не попадёт в индивидуальный лицевой счёт и не будет учтён в страховом стаже.

Второй вариант – гражданско-правовой договор (ГПД), в рамках которого выполнялась работа без указания обязанности по уплате страховых взносов. Такие договоры не приравниваются к трудовым и не всегда влекут начисление стажа, особенно если они не содержат положений об обязательных пенсионных отчислениях.

Третий случай – работа в период приостановки регистрации ИП или самозанятого, а также при наличии долга по обязательным страховым платежам. Даже если деятельность велась, отсутствие фактических взносов исключает этот период из стажа.

Также не засчитываются периоды, когда взносы были уплачены, но с нарушением сроков и без надлежащего отражения в отчётности. Например, если работодатель перечислил взносы спустя несколько лет без подачи корректирующих СЗВ-СТАЖ, эти данные могут быть проигнорированы системой ПФР/СФР.

Для подтверждения спорного стажа требуется подача заявления, сопроводительных документов (трудовой договор, расчётные листки, справки 182н, показания свидетелей) и инициирование проверки. Без документального подтверждения даже добросовестная работа останется вне пенсионной истории.

Как проверить дату начала стажа в ПФР и что делать при ошибке

Дата начала страхового стажа отражается в персональном отчете из Пенсионного фонда России (ПФР). Проверить её можно через личный кабинет на официальном сайте ПФР (es.pfrf.ru) в разделе «Сведения о состоянии индивидуального лицевого счета» или через мобильное приложение ПФР. Также запрос можно подать лично в клиентской службе ПФР по месту жительства.

При проверке обращайте внимание на даты начала и окончания каждого периода работы, указанные в отчете. Ошибки в датах возможны из-за отсутствия сведений от работодателя, неправильного отражения переводов в кадровой документации или технических сбоев.

Если обнаружена ошибка, первым шагом является подача заявления в ПФР с просьбой о корректировке данных. К заявлению необходимо приложить подтверждающие документы: трудовую книжку, копии приказов о приеме и увольнении, справки о доходах или иные официальные бумаги, подтверждающие фактические периоды работы.

ПФР проводит проверку предоставленных документов, после чего вносит исправления в учет. В случае отказа необходимо запросить письменное объяснение и, при необходимости, обжаловать решение через вышестоящие инстанции или суд.

Регулярная проверка и своевременное исправление ошибок в дате начала страхового стажа поможет избежать проблем с начислением пенсии и обеспечит корректный расчет выплат.

Вопрос-ответ:

С какого года учитывается страховой стаж для пенсии?

Страховой стаж обычно начинает считаться с 1 января 2002 года. Этот период связан с введением новой системы пенсионного страхования, которая учитывает уплату страховых взносов. Однако трудовой стаж до 2002 года также может учитываться при подтверждении через трудовые книжки и другие документы.

Можно ли включить в страховой стаж периоды учебы или службы в армии?

Периоды службы в армии засчитываются в страховой стаж, если это предусмотрено законом. Учеба в вузе, как правило, не включается в страховой стаж, за исключением случаев, когда человек совмещал учебу с официальной работой и уплатой взносов.

Как подтверждается страховой стаж, если работа велась до 2002 года?

Для подтверждения стажа до 2002 года необходимо представить трудовые книжки, справки с места работы, а также документы о внесении страховых взносов. ПФР проводит сверку данных и при необходимости запрашивает дополнительные сведения.

Что делать, если данные о стаже в Пенсионном фонде указаны неверно?

Если в личном кабинете ПФР или в официальных документах обнаружены ошибки, нужно обратиться в Пенсионный фонд с заявлением и предоставить подтверждающие документы. В случае спора можно обратиться в суд или прокуратуру для восстановления правильных данных.

Начинается ли расчет страхового стажа с момента официального трудоустройства или с уплаты первых взносов?

Расчет страхового стажа начинается с даты, когда впервые были уплачены страховые взносы в Пенсионный фонд за конкретного работника. Формально трудоустройство должно быть официальным, а работодателем — в установленном порядке перечисляться взносы.

С какого года начинается расчет страхового стажа для выхода на пенсию?

Расчет страхового стажа начинается с того момента, когда человек впервые официально оформил трудовые отношения и с этого времени были уплачены страховые взносы в Пенсионный фонд. Для большинства граждан этот период приходится на 2002 год, поскольку с этого года введен обязательный учет взносов в ПФР. При этом страховой стаж может включать и периоды работы до 2002 года, если они подтверждены документально, но основная база для расчета — это именно информация, начиная с 2002 года.

Можно ли включить в страховой стаж периоды работы до 2002 года и как это подтвердить?

Да, периоды работы до 2002 года могут быть учтены при расчете страхового стажа, если есть документы, подтверждающие трудовую деятельность: трудовые книжки, справки с места работы, договоры и другие официальные бумаги. Чтобы включить такие периоды, необходимо предоставить подтверждающие документы в Пенсионный фонд. После проверки этих данных стаж будет пересчитан с учетом более ранних периодов. Важно понимать, что без документального подтверждения период до 2002 года не засчитывается автоматически.