При выбытии основных средств на предприятии часто образуется лом, который подлежит оприходованию в бухгалтерском учете. Правильное отражение оприходования лома критично для точного учета себестоимости, корректного формирования налоговой базы и соблюдения требований законодательства.

Основные средства, выбывающие вследствие износа, списания или аварий, часто содержат материалы, пригодные к дальнейшей переработке. Лом, выделенный при выбытии, должен учитываться отдельно от основного средства, чтобы избежать искажения финансовых показателей и обеспечить прозрачность отчетности.

Для отражения оприходования лома необходимо определить его стоимость, которая чаще всего рассчитывается исходя из рыночной цены реализации или балансовой стоимости по остаточной стоимости основных средств с учетом износа. Учет лома оформляется проводками, выделяющими стоимость лома как доход и одновременно уменьшающими балансовую стоимость списываемого актива.

В статье рассматриваются конкретные бухгалтерские проводки и порядок оформления документов, необходимых для правильного отражения оприходования лома в учете, а также особенности учета с точки зрения налогового законодательства.

Документальное оформление выбытия основных средств с образованием лома

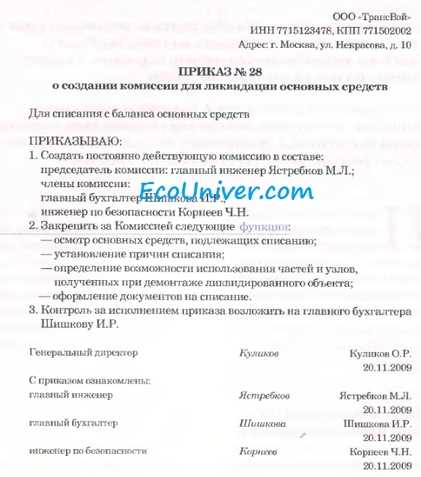

Выбытие основных средств с образованием лома фиксируется на основании приказа или распоряжения руководителя организации с указанием причины выбытия и состояния объекта. К приказу прилагается акт о списании основных средств, в котором отражаются сведения об идентификации объекта, причинах выбытия, а также вес и количество образованного лома.

Акт составляется комиссией, в состав которой входят ответственные лица за состояние основных средств и материально-ответственные сотрудники. В акте необходимо подробно описать техническое состояние объекта, наличие дефектов, а также результаты оценки возможности дальнейшего использования или переработки.

Для отражения оприходования лома создается приходный документ на лом и отходы производства – акт приема лома, который служит основанием для учета поступивших материалов. В документе указываются вид, количество и качество лома, дата и условия передачи от основных средств к материальным ценностям.

При выбытии основного средства с образованием лома важно обеспечить одновременное списание основного средства с бухгалтерского учета и оприходование лома на склад или в производство. Для этого используется проводка по счетам учета основных средств и счетам учета материальных ценностей, что отражается в учетных регистрах.

Документы должны быть оформлены в соответствии с требованиями бухгалтерского и налогового учета, с обязательным указанием даты выбытия, наименования объекта, основания выбытия, результатов оценки состояния и подтверждением комиссионного акта. Хранение документов производится в установленном порядке не менее 5 лет для подтверждения операций в случае проверок.

Учетная стоимость и способы определения стоимости лома при оприходовании

При оприходовании лома, образовавшегося в результате выбытия основных средств, его учетная стоимость определяется на основании рыночной цены реализации или оценочной стоимости, если рыночные данные отсутствуют.

Основные способы определения стоимости лома:

1. Рыночная цена – цена, по которой лом может быть реализован на открытом рынке, отражающая текущие котировки и спрос. Используется преимущественно при наличии действующих торгов и официальных прайс-листов.

2. Оценочная стоимость – определяется на основании заключения независимого оценщика или специализированной организации при отсутствии рыночных данных или затруднениях с их получением.

3. Внутренняя нормативная стоимость – применяется при наличии в организации внутренних документов (нормативов), устанавливающих фиксированные цены на лом различных видов.

Учетная стоимость лома фиксируется в бухгалтерском учете по фактической цене оприходования, которая не может превышать балансовую остаточную стоимость основного средства на момент выбытия. Разница между балансовой стоимостью и стоимостью лома отражается как убыток от выбытия ОС.

Для подтверждения стоимости необходимо иметь комплект документов: акт списания основного средства с указанием объема и характеристик лома, договор купли-продажи или иные документы, подтверждающие цену реализации.

При оприходовании лома важно учитывать требования законодательства по документообороту и соблюдению налоговых правил, чтобы избежать расхождений в отчетности и возможных штрафных санкций.

Бухгалтерские проводки при оприходовании лома от списания основных средств

При списании основных средств с образованием лома необходимо отразить фактическое поступление лома в бухгалтерском учете. Первичная проводка формируется на момент списания объекта: с кредита счета 01 «Основные средства» списывается остаточная стоимость объекта. Если лом передается на склад, его стоимость фиксируется на счете 10 «Материалы» или отдельном счете учета лома.

Типичная проводка при оприходовании лома выглядит так: дебет счета 10 «Материалы» (или 10.3 – лом) и кредит счета 01 «Основные средства» на сумму остаточной стоимости лома. Одновременно может формироваться проводка по отражению накопленной амортизации: дебет счета 02 «Амортизация основных средств» и кредит счета 01.

Если лом оценивается отдельно от остаточной стоимости основного средства, то для отражения разницы между балансовой стоимостью и ценой лома используется счет 91 «Прочие доходы и расходы». В этом случае делается проводка: дебет счета 10 и кредит счета 91 – при оприходовании лома по стоимости ниже балансовой, либо дебет счета 91 и кредит счета 10 – если стоимость лома превышает балансовую.

Для правильного оформления операций необходимо применять нормативные акты и внутренние учетные политики предприятия, учитывая специфику лома и способ его последующего использования или реализации.

Налоговые последствия оприходования лома при выбытии основных средств

При оприходовании лома, образовавшегося в результате списания основных средств, возникает необходимость корректного отражения таких операций в налоговом учёте. Лом считается материальным ценным активом, подлежащим учёту как в бухгалтерии, так и для целей налогообложения.

В целях налога на прибыль сумма, полученная от реализации или оприходования лома, признаётся прочими доходами организации. При этом первоначальная стоимость списанных основных средств, уменьшенная на сумму начисленной амортизации, подлежит списанию с бухгалтерского учёта, а выручка от лома учитывается отдельно.

НДС при оприходовании лома исчисляется на дату фактического получения или оформления документов на лом. Если лом подлежит дальнейшей продаже, реализация лома облагается НДС по ставке 20%. При внутреннем использовании лома НДС не начисляется, но его стоимость включается в состав расходов.

При определении налоговой базы по налогу на прибыль важно учитывать разницу между суммой, полученной от реализации лома, и остаточной стоимостью основных средств на момент списания. Положительная разница увеличивает налоговую прибыль, отрицательная – уменьшает.

Рекомендуется вести отдельный аналитический учёт по видам лома для точного расчёта налоговой базы и контроля корректности отражения операций в налоговой отчётности. Также следует учитывать требования налогового законодательства по подтверждению факта выбытия основных средств и оприходования лома документально.

Неправильное отражение операций с ломом может привести к доначислению налогов и штрафам. Поэтому важно соблюдать правила признания доходов и расходов, а также своевременно оформлять необходимые документы: акты списания, накладные на приём лома и иные первичные документы.

Влияние оприходования лома на отчетность и финансовые результаты предприятия

Оприходование лома при выбытии основных средств отражается в бухгалтерском учете как реализация материальных ценностей, что непосредственно влияет на состав отчетных данных. Сумма, полученная от оприходования лома, учитывается как прочие доходы предприятия и отражается в отчете о прибылях и убытках в разделе прочих доходов.

Величина дохода от реализации лома определяется на основе фактической стоимости лома, подтвержденной документально. Этот доход корректирует финансовый результат отчетного периода, увеличивая прибыль, если сумма превышает остаточную стоимость списываемого основного средства. В противном случае возможно формирование убытка, который также необходимо отразить в финансовой отчетности.

При отражении операции важно корректно оформить бухгалтерские проводки: списание остаточной стоимости основных средств и отражение дохода от реализации лома. Ошибки в оценке стоимости лома или неправильное отражение операций могут привести к искажению финансовых показателей, что затруднит анализ рентабельности и эффективности использования активов.

Для налогового учета сумма дохода от оприходования лома влияет на налогооблагаемую базу, что требует точного документального подтверждения и корректного отражения в налоговой отчетности. Несоблюдение нормативов учета может привести к налоговым доначислениям и штрафам.

Рекомендуется заранее согласовывать порядок оценки и отражения лома с финансовыми и налоговыми специалистами предприятия для обеспечения правильности учета и минимизации рисков искажений в отчетности и налоговых последствиях.

Типичные ошибки и способы их устранения при отражении лома в учете

Основные ошибки при отражении оприходования лома связаны с неправильным определением его стоимости, отсутствием или некорректным оформлением первичных документов, а также неверным выбором счетов учета.

- Ошибочное занижение или завышение стоимости лома. Часто стоимость определяется без учета реальных рыночных цен, что приводит к искажению финансовых результатов. Для устранения ошибки необходимо опираться на актуальные рыночные данные и документы от приемщиков лома или заключать договоры с оценщиками.

- Отсутствие акта приема-передачи лома. Без официального документа оприходование невозможно подтвердить, что вызывает вопросы при аудите. Решение – обязательно оформлять акт с указанием характеристик и количества лома, согласованный обеими сторонами.

- Неправильное отражение в бухгалтерских проводках. Использование счетов, не соответствующих учетной политике, ведет к ошибкам в отчетности. Рекомендуется руководствоваться ПБУ и инструкциями Минфина, например, использовать счет 10 «Материалы» для лома и счет 91 для учета прочих доходов и расходов.

- Игнорирование налоговых последствий оприходования лома. Некорректное отражение приводит к рискам штрафов и доначислений налога на прибыль и НДС. Для устранения ошибки необходимо учитывать особенности налогообложения, отражать сумму оприходования в налоговом учете и правильно формировать налоговую базу.

- Несвоевременное оприходование и отсутствие учета движения лома. Задержки приводят к отсутствию контроля и возможным потерям. Необходимо внедрить порядок оперативного оформления оприходования сразу после выбытия основных средств и вести отдельный регистр учета лома.

Постоянный контроль и регулярный аудит операций с ломом позволяют своевременно выявлять ошибки и корректировать учет. Использование специализированного программного обеспечения упрощает процесс отражения и минимизирует риски ошибок.

Вопрос-ответ:

Как правильно определить стоимость лома при выбытии основных средств?

Стоимость лома определяется на основании рыночной цены или оценки, полученной от специализированных организаций, занимающихся приемом металлолома. Важно учитывать состояние материала, его сорт и актуальные цены на вторичное сырье. Если лом передается на внутреннее предприятие для дальнейшей переработки, стоимость может определяться на основании калькуляции себестоимости, а при продаже – по договору с покупателем или прайс-листу организации, принимающей лом.

Какие бухгалтерские записи необходимы для отражения оприходования лома после списания основного средства?

В первую очередь, нужно списать основное средство с баланса, зафиксировав остаточную стоимость. Затем, при обнаружении лома, составляют проводки на оприходование: дебет счета учета лома и кредит счета списания основных средств. Если лом реализуется, отражают доход от продажи с соответствующими счетами. Такой подход позволяет отразить движение имущества и обеспечить правильное формирование бухгалтерской отчетности.

Какие документы необходимо подготовить при оформлении выбытия основных средств с образованием лома?

Обязательным является акт списания основного средства, где фиксируется причина и состояние объекта при выбытии. Кроме того, составляют акт приемки лома, подтверждающий факт образования и передачи лома на склад или в специализированную организацию. При реализации лома требуется договор купли-продажи и первичные документы (накладные, счета-фактуры). Эти бумаги служат основанием для бухгалтерского учета и подтверждения операций перед налоговыми органами.

Как отражается оприходование лома в налоговом учете при выбытии основных средств?

В налоговом учете стоимость лома включается в доходы, если лом реализуется сторонним покупателям. При внутреннем использовании или переработке цена лома влияет на себестоимость продукции. Важно, чтобы стоимость лома была документально подтверждена и отражена в налоговом регистре. Несоблюдение правил оценки и оформления может привести к расхождениям и штрафам при проверках.

Какие ошибки часто встречаются при отражении оприходования лома и как их избежать?

Типичные ошибки — неправильная оценка стоимости лома, отсутствие подтверждающих документов, неверное оформление бухгалтерских проводок. Иногда лом не выделяют отдельно, что искажает финансовую отчетность. Чтобы избежать проблем, необходимо строго соблюдать процедуры документирования, использовать актуальные данные оценки и контролировать правильность проводок. Важно также согласовывать действия с отделом бухгалтерии и экономической службы предприятия.