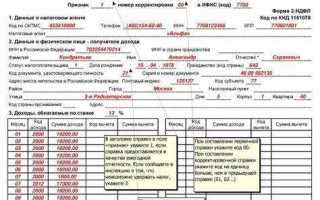

Справка 2-НДФЛ является важным документом для работников и налоговых органов, отражая информацию о доходах сотрудника и суммах уплаченного налога. В случае невыплаченной зарплаты, работодатели обязаны корректно указать эти данные в данном документе, чтобы избежать возможных юридических последствий и налоговых санкций.

Для правильного отражения невыплаченной зарплаты в справке 2-НДФЛ необходимо учитывать несколько ключевых аспектов. Во-первых, следует указать факт неуплаты сумм в соответствующем периоде и отразить их в строках, предназначенных для доходов. Это важно, чтобы информация о доходах была полной и соответствовала действительности.

Необходимо помнить, что сумма невыплаченной зарплаты не должна быть включена в налоговые обязательства работника, поскольку налогообложение происходит только с фактически выплаченных средств. В справке эти данные указываются отдельно, чтобы избежать их учета как доходов, подлежащих налогообложению.

Кроме того, работодателю следует позаботиться о том, чтобы информация о невыплаченной зарплате была указана корректно, с точностью до месяца, в котором начисление, но не выплата произошло. Важно, чтобы такие суммы не влияли на расчет налогов и были отображены в разделе, не облагающемся НДФЛ.

Как правильно указать невыплаченную зарплату в справке 2-НДФЛ

Для правильного отражения невыплаченной зарплаты в справке 2-НДФЛ необходимо учесть несколько важных аспектов. В первую очередь, стоит понимать, что невыплаченная зарплата не может быть учтена как доход в отчетном периоде. Однако, она должна быть отражена в строках, касающихся выплат, которые планировались, но не были фактически перечислены сотруднику.

В графе «Сумма дохода» указывается общая сумма заработной платы, включая суммы, которые должны были быть выплачены, но по каким-то причинам не были получены сотрудником в расчетный период. Важно точно указать эти суммы для правильного расчета налога.

Если зарплата не была выплачена на момент подачи справки, необходимо отразить сумму как задолженность по заработной плате. В этом случае в разделе «Примечание» нужно указать, что средства не были выплачены, а дата их начисления соответствует дате фактического начисления зарплаты.

В случае, если заработная плата будет выплачена позднее, в следующем отчетном периоде, потребуется корректировка данных в следующей справке 2-НДФЛ, где будет учтена сумма, которая не была выплачена ранее.

Не забывайте, что точность данных в справке 2-НДФЛ важна для правильного налогообложения. Поэтому важно учитывать все начисления и выплаты в соответствующих графах справки.

Особенности отражения невыплаченной зарплаты в графе «Доходы»

В справке 2-НДФЛ графа «Доходы» заполняется по данным налогового учета, а не фактической выплаты. Это означает, что даже если заработная плата не была перечислена работнику, она должна быть отражена как доход за тот месяц, в котором была начислена.

Налоговый агент обязан указать в графе «Сумма дохода» все начисления, подлежащие обложению НДФЛ, включая невыплаченные суммы. Исключение составляют случаи, когда начисление производится ошибочно либо подлежит сторнированию. В иных случаях доход считается полученным на дату его начисления в соответствии с п. 2 ст. 223 НК РФ.

- Если зарплата начислена в декабре, но не выплачена – она отражается в справке за тот же год.

- Невыплата по техническим причинам не освобождает от отражения дохода в справке.

- Даже при наличии задолженности по зарплате, сумма включается в налоговую базу на дату начисления.

Факт удержания НДФЛ при этом зависит от реальной выплаты. Если зарплата не была выдана, налог не удерживается, и эта сумма отражается в графе «Не удержанный налог». Это важно для соблюдения корректного расчета налоговых обязательств и для исключения рисков при камеральной проверке.

Для подтверждения корректности данных работодатель должен сохранить:

- расчетные ведомости по зарплате;

- приказы на начисление;

- документы, подтверждающие невозможность выплаты (например, акты о блокировке счетов).

Таким образом, графа «Доходы» в справке 2-НДФЛ отражает не выплату, а начисление. Это ключевой момент, который позволяет ФНС оценить налоговые обязательства независимо от платежной дисциплины работодателя.

Как учитывается невыплаченная зарплата при расчете налога на доходы физических лиц

При расчете налога на доходы физических лиц (НДФЛ) работодатель обязан включать в налоговую базу суммы начисленной заработной платы, вне зависимости от того, была ли она фактически выплачена сотруднику. Основанием служит пункт 2 статьи 223 НК РФ, согласно которому датой получения дохода в виде оплаты труда считается последний день месяца, за который произведено начисление.

Это означает, что даже при отсутствии выплаты работнику, организация обязана удержать и перечислить НДФЛ с суммы начисленного дохода в бюджет. Исключений по признаку фактической выплаты не предусмотрено. Невыплата заработной платы не освобождает налогового агента от исполнения обязанностей по удержанию и уплате налога.

Если заработная плата начислена, но не выдана, НДФЛ все равно должен быть исчислен и уплачен не позднее следующего дня после фактической выплаты (пункт 6 статьи 226 НК РФ). Однако при отсутствии выплаты работодатель не может удержать налог из дохода работника, так как удержание допускается только при наличии выплат. В таком случае возникает обязанность исчислить налог, но не удерживать его до момента выплаты.

После того как задолженность по заработной плате будет погашена, работодатель обязан удержать и перечислить ранее исчисленный налог. Указание таких сумм отражается в справке 2-НДФЛ в разделе 3 с кодом дохода 2000 и датой фактического начисления.

В случае невозможности удержания налога работодатель должен направить в налоговый орган уведомление по форме 2-НДФЛ с признаком «2», указав сумму начисленного дохода и невозможность удержания НДФЛ. Это позволяет налоговой инспекции предъявить обязательство по уплате налога непосредственно работнику.

Как указать дату выплаты невыплаченной зарплаты в справке 2-НДФЛ

В справке 2-НДФЛ дата выплаты дохода указывается в разделе, где отражается сумма начисленной зарплаты. Для невыплаченной зарплаты дата выплаты не должна оставаться пустой или совпадать с датой начисления.

Если зарплата фактически не выплачена на отчетную дату, дату выплаты следует проставлять на момент фактической выплаты, а в справке за текущий период указывать дату как последний день отчетного года – 31 декабря. Это соответствует разъяснениям ФНС и Минфина по отражению задолженности по зарплате.

При формировании справки через программы учета возможно указать в поле «Дата выплаты» именно 31.12 текущего года, если фактическая выплата не произошла. В дальнейшем, когда зарплата будет выплачена, в справке за период фактической выплаты дата указывается по факту.

Если задолженность по зарплате погашается частично, в справке отражают дату выплаты каждой части дохода с указанием соответствующих сумм. Это обеспечивает правильное распределение налоговых обязательств по времени.

При заполнении электронной формы 2-НДФЛ дата выплаты указывается в формате ДД.ММ.ГГГГ. Неправильное указание даты может привести к расхождениям в учете и ошибкам при проверке налоговой инспекцией.

Какие последствия для налогового учета могут возникнуть из-за невыплаченной зарплаты

Невыплаченная зарплата отражается в справке 2-НДФЛ как доход, подлежащий налогообложению, даже если фактически деньги работнику не были перечислены. Это может привести к расхождению между данными бухгалтерского учета и налоговой отчетностью.

При отсутствии правильного указания даты выплаты в справке налоговый орган может трактовать дату начисления дохода как момент фактической выплаты, что вызовет вопросы при проверке. В результате возможны штрафы за несоответствие данных и недоимки по налогу на доходы физических лиц (НДФЛ).

Если в 2-НДФЛ не отражена невыплаченная зарплата, возрастает риск доначисления налогов и пени при камеральной проверке. Кроме того, ошибки влияют на правильность расчета страховых взносов и отчетности по фондам социального страхования.

Рекомендуется фиксировать в справке дату фактической выплаты или использовать специальные примечания, чтобы пояснить наличие задолженности по зарплате. Это позволит избежать недоразумений с налоговой службой и уменьшить вероятность штрафов.

В случае исправления сведений после подачи отчета следует своевременно подавать уточненные данные с корректным отражением невыплаченной суммы и дат.

Когда нужно вносить изменения в справку 2-НДФЛ, если зарплата не была выплачена

Изменения в справку 2-НДФЛ необходимо вносить при обнаружении факта, что начисленная зарплата не была выплачена работнику в отчетном периоде, если ранее она была отражена как выплаченная.

Ситуации, требующие корректировки:

- Зарплата была указана в справке с датой выплаты, но фактически деньги не перечислены;

- Дата выплаты в справке указана неверно и не соответствует реальному моменту передачи средств;

- Изменился статус выплаты после сдачи отчета в налоговую службу.

Сроки внесения изменений зависят от даты фактической выплаты:

- Если зарплата не выплачена в течение отчетного года, необходимо подать корректирующую справку с указанием начисленного дохода, но без даты выплаты.

- Если выплата произошла в следующем году, отражать доход следует в справке 2-НДФЛ за год фактической выплаты, без изменений в предыдущем отчете.

- В случае исправления ошибок дата внесения изменений должна не превышать сроки подачи отчетности за соответствующий период.

Для корректировки оформляют новую справку с пометкой «исправленная» и измененными данными. Важно не допускать отражения дохода в периоде, когда он не был фактически выплачен, чтобы избежать разногласий с налоговой инспекцией.

Как правильно оформить справку 2-НДФЛ для сотрудников с задержкой зарплаты

В справке 2-НДФЛ доходы указываются на дату фактической выплаты. Если зарплата задержана, сумма не отражается до момента перечисления сотруднику.

При задержке выплаты необходимо не включать невыплаченную сумму в доходы за отчетный период. В графе с датой выплаты указывается дата фактической выплаты, даже если она приходится на следующий налоговый период.

Если в течение года зарплата была частично выплачена, а часть задержана, отражают только выплаченную сумму. Задержанная часть отражается в 2-НДФЛ того периода, когда будет выплачена.

В разделе вычетов указываются суммы, предоставленные к моменту фактической выплаты дохода. Налоговые вычеты применяются только к выплаченным суммам.

Если зарплата в отчетном периоде не выплачивалась, справку для этого периода можно не заполнять, либо указать доходы с нулевой суммой и без даты выплаты.

Изменения в справку 2-НДФЛ вносятся после выплаты задержанной зарплаты. Тогда формируют корректировочную справку с отражением новых данных.

Что делать, если невыплаченная зарплата была учтена ошибочно в справке 2-НДФЛ

Если в справке 2-НДФЛ ошибочно отражена сумма невыплаченной зарплаты, необходимо незамедлительно подготовить корректирующий документ. Для этого формируется новая справка с исправленными данными, где исключается неправильно указанный доход.

В корректирующей справке в поле «Сумма дохода» должна быть отражена только фактически выплаченная сумма. Дата выплаты указывается согласно фактическому дню получения дохода работником.

Корректирующая справка подается в налоговую инспекцию по месту учета работодателя в установленном порядке. При этом важно оформить ее в том же формате и за тот же отчетный период, что и первоначальная справка.

Одновременно необходимо уведомить сотрудника о внесенных исправлениях, чтобы избежать разногласий при его налоговом учете.

Если справка подается в электронном виде через оператора отчетности, следует проверить корректность файла перед отправкой и подтвердить успешную загрузку.

В случае, когда ошибка выявлена после подачи годовой отчетности, следует также подготовить уточненный расчет по форме 6-НДФЛ с соответствующими исправлениями.

Вопрос-ответ:

Нужно ли указывать невыплаченную зарплату в справке 2-НДФЛ за отчетный период?

Да, в справке 2-НДФЛ отражается сумма начисленного дохода, независимо от факта выплаты. Это значит, что если зарплата была начислена, но не выплачена к моменту формирования справки, ее все равно нужно отразить в разделе «Доходы». Отражение именно начисленной суммы важно для корректного расчета налога на доходы физических лиц и отчетности перед налоговыми органами.

Как правильно указать дату выплаты в справке 2-НДФЛ, если зарплата не была выплачена в отчетном году?

Если начисленная зарплата не была выплачена в течение отчетного года, то в справке 2-НДФЛ указывается дата фактической выплаты, которая должна быть после отчетного периода. В таком случае сумма дохода и сумма налога за данный период не включаются в справку за год, а отражаются в следующей отчетности за тот год, когда произошла выплата. Это связано с тем, что налог считается к удержанию и перечислению именно по дате фактической выплаты дохода.

Что делать, если в справке 2-НДФЛ ошибочно указали невыплаченную зарплату, которая не должна была туда попадать?

Если в справке 2-НДФЛ оказалась сумма невыплаченной зарплаты, которая по документам не подлежит отражению (например, начисление отменено или произведена ошибка), необходимо подать корректирующую справку. При этом важно правильно оформить исправление, указав причины корректировки и предоставив подтверждающие документы. Корректировка поможет избежать проблем с налоговой инспекцией и неправильного учета доходов сотрудника.

Как отражается налог на доходы физических лиц, если зарплата не была выплачена, но начислена?

Налог на доходы физических лиц (НДФЛ) удерживается и перечисляется в бюджет только после фактической выплаты зарплаты. При начислении, но отсутствии выплаты, налог к удержанию не возникает. В справке 2-НДФЛ за год отражается сумма именно выплаченного дохода и удержанного налога. Таким образом, начисленная, но не выплаченная зарплата не влияет на налоговые обязательства до момента ее выдачи сотруднику.