При реализации товаров, работ или услуг физическим лицам без статуса индивидуального предпринимателя продавец обязан корректно отразить выручку в книге продаж. Основным документом, подтверждающим факт отгрузки и расчётов, в этом случае становится кассовый чек, соответствующий требованиям 54-ФЗ. Если расчёт произведён наличными средствами или с использованием электронных средств платежа, то отражение осуществляется на дату передачи чека покупателю.

Для целей исчисления НДС запись в книге продаж оформляется на основании данных отчёта о розничных продажах или Z-отчёта с ККТ. При этом в книге указывается номер и дата кассового чека, сумма с НДС, а в графе покупателя записывается «Физическое лицо». Важно соблюдать непрерывность и хронологию записей, особенно при ежедневных объёмах реализации.

Если продажа осуществляется с предоплатой, продавец обязан отразить аванс в книге продаж на дату получения денежных средств, при этом в качестве основания указывается кассовый чек, подтверждающий приём предоплаты. По факту отгрузки формируется отдельная запись с корректировкой суммы НДС, если ранее налог был исчислен с аванса.

Порядок отражения напрямую зависит от режима налогообложения. При применении общей системы важным элементом остаётся регистрация всех операций в рамках срока налогового периода. При этом корректность заполнения книги влияет на обоснованность вычетов по НДС и защищает продавца в случае проверки.

Когда можно не оформлять счет-фактуру при продаже физлицу

Счет-фактура не требуется при продаже товаров физическим лицам, не являющимся плательщиками НДС. Это вытекает из пункта 1 статьи 169 Налогового кодекса РФ. В этом случае продавец освобождается от обязанности выставления счета-фактуры, если соблюдаются определённые условия.

- Покупатель не является индивидуальным предпринимателем или организацией.

- Оплата производится наличными средствами, банковской картой или иным способом, не требующим оформления первичных бухгалтерских документов для контрагента.

- Продажа отражается через ККТ с обязательным выдачей фискального чека, соответствующего требованиям 54-ФЗ.

Если продажа осуществляется в розничной торговле через кассу, то кассовый чек выступает основным документом, подтверждающим реализацию. При этом счет-фактура не составляется, а операция включается в книгу продаж на основании отчетов ККТ.

Исключение составляют случаи, когда физическое лицо требует счет-фактуру – например, при желании получить вычет по НДС (в случае представления интересов организации по доверенности). В таких ситуациях оформляется стандартный комплект документов независимо от статуса покупателя.

Отказ от счета-фактуры возможен и при применении налоговых режимов, не предполагающих уплату НДС, например:

- упрощённая система налогообложения (УСН);

- патентная система налогообложения (ПСН);

- налог на профессиональный доход (НПД).

Для подтверждения правомерности отказа от счета-фактуры рекомендуется сохранять кассовые чеки, Z-отчёты и иные документы, фиксирующие факт оплаты и передачи товара покупателю.

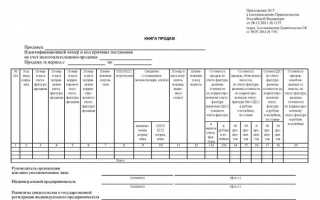

Как заполнить графы книги продаж при наличном расчете

При продаже товаров физическим лицам за наличный расчет отражение операции в книге продаж возможно только при наличии кассового чека, сформированного фискальным накопителем. Такой чек считается первичным документом, подтверждающим оплату и факт реализации.

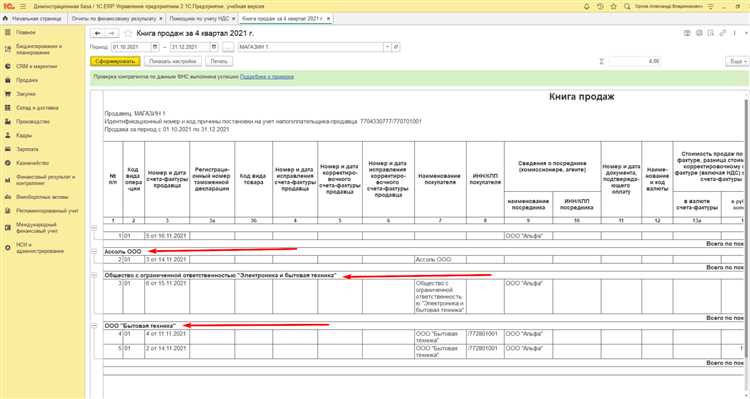

В графе 1 указывается порядковый номер записи в книге продаж за налоговый период.

В графе 2 проставляется дата формирования кассового чека, зафиксированная в фискальных данных. Если чек оформлен в выходной день, указывается именно та дата, когда была произведена продажа.

В графе 3 следует указать реквизиты документа, подтверждающего расчет. Для наличного расчета это фраза: «Кассовый чек №…, дата…». Номер и дата берутся с чека, выданного покупателю.

В графе 4 вписывается наименование товара, переданного физлицу. При продаже нескольких позиций допускается указание обобщенного наименования, например: «продовольственные товары» или «товары народного потребления».

В графах 5–8 отражается стоимость реализации: в графе 5 – цена с учетом НДС, в графе 6 – ставка налога (например, 20%), в графе 7 – сумма НДС, в графе 8 – стоимость без НДС. Эти значения рассчитываются на основании данных кассового чека и ставки налога, применяемой к товару.

В графе 9 указывается ИНН и КПП продавца – организации или ИП, оформивших чек через контрольно-кассовую технику.

В графе 10 отмечается код вида операции. При продаже физическим лицам за наличный расчет применяется код 26 (реализация товаров, работ, услуг физическим лицам за наличный расчет с применением ККТ).

Операции с физлицами не сопровождаются счетами-фактурами, поэтому данные в графах, связанных с контрагентами, не заполняются. Основной документ – кассовый чек, и его реквизиты – ключ к корректному отражению продажи в книге.

Нужно ли включать продажу физлицу в книгу при применении онлайн-кассы

Если организация или ИП применяет общую систему налогообложения и использует онлайн-кассу при продаже физическим лицам, такие операции подлежат отражению в книге продаж. Это связано с тем, что выдача кассового чека не заменяет оформление счетов-фактур и ведение учета для целей НДС.

Даже если покупатель – физлицо и счет-фактура не оформляется, сумма реализации с НДС на основании кассового чека должна быть включена в книгу продаж. Основанием служит пункт 1 статьи 169 НК РФ и письмо ФНС от 25.01.2018 № СД-4-3/1281@. В этом случае используется упрощенная запись в книге: без указания реквизитов счета-фактуры, но с обязательным отражением даты, номера кассового чека и суммы с НДС.

В графе 3 книги указывается дата чека, в графе 4 – его номер, в графах 5–7 – сумма, облагаемая НДС, и сам НДС, рассчитанный по ставке 20% методом обратного счета. Например, при сумме чека 1200 рублей в графе 5 будет указано 1000, в графе 7 – 200.

Если продажа попадает под освобождение от НДС (например, при применении упрощённой системы налогообложения или патента), то запись в книге продаж не производится. В таком случае чек отражается только в кассовой дисциплине и бухгалтерском учете.

Таким образом, продажа физлицу через онлайн-кассу включается в книгу продаж только в случае, если продавец – плательщик НДС. В остальных ситуациях запись не требуется.

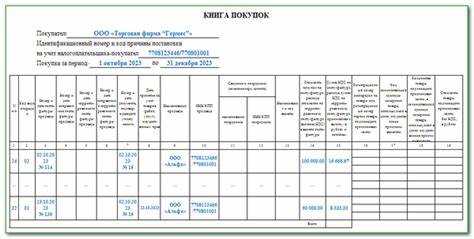

Как отражать аванс, полученный от физического лица

Аванс, полученный от физического лица, подлежит отражению в книге продаж, если на его сумму исчисляется НДС. Согласно пункту 18 Правил ведения книги продаж (утв. Постановлением Правительства РФ №1137), при получении предоплаты от покупателя, не являющегося плательщиком НДС, налог подлежит уплате в бюджет, если продавец применяет общую систему налогообложения.

Отражение аванса производится на основании платежного документа, подтверждающего факт поступления денежных средств. Таким документом может быть кассовый чек с признаком «предоплата» (код 14), выданный через онлайн-кассу, либо банковская выписка, если средства поступили безналично.

Запись в книгу продаж осуществляется на дату получения аванса. В графе 3 указывается порядковый номер записи, в графе 4 – дата чека или платежного документа, в графе 5 – реквизиты чека ККТ или банковского документа. В графах 6 и 7 фиксируется наименование покупателя (физического лица), а также его ИНН (при наличии). В графах 8–11 указывается сумма аванса и рассчитанный с нее НДС.

Если впоследствии отгрузка товара состоялась, в периоде отгрузки необходимо зарегистрировать соответствующий счет-фактуру и отразить его в книге продаж, одновременно сторнируя ранее отраженный аванс. Для этого в книге продаж повторно указывается сумма аванса, но с отрицательным значением НДС.

Если продавец освобожден от обязанностей по уплате НДС (например, на УСН или по статье 145 НК РФ), аванс не подлежит отражению в книге продаж, так как отсутствует объект налогообложения.

Какие документы прикладываются к записи в книге продаж

При отражении продажи физическому лицу в книге продаж необходимо обеспечить наличие подтверждающих документов, которые позволяют идентифицировать операцию и обосновать вычет НДС. Перечень зависит от формы расчётов и способа оформления сделки.

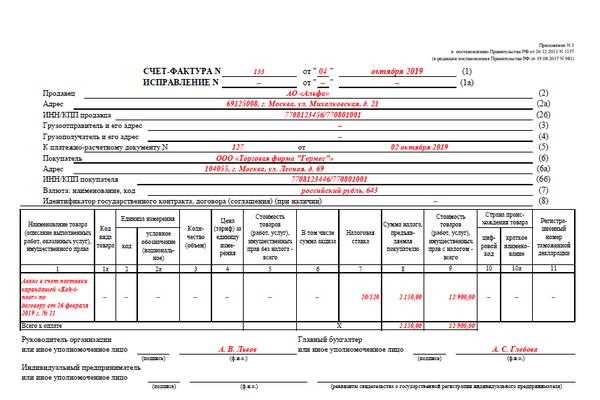

Если продажа сопровождается оформлением счёта-фактуры, к записи в книге продаж прикладываются:

- оформленный счёт-фактура в одном экземпляре;

- кассовый чек с реквизитами, предусмотренными 54-ФЗ, если расчёт произведён наличными или с использованием электронных средств;

- договор или иной первичный документ, подтверждающий отгрузку (например, товарный чек, накладная формы ТОРГ-12).

В случае применения онлайн-кассы без выставления счёта-фактуры, но при необходимости включения операции в книгу продаж (например, для обоснования вычета по авансу), необходимо приложить:

- кассовый чек с признаком расчёта «предоплата» или «полный расчёт»;

- акт или товарный чек, если отгрузка уже состоялась;

- при наличии – договор или оферта с условиями поставки.

Для записей по операциям, облагаемым по ставке 0%, требуется включение подтверждающего комплекта экспортных документов. Однако при продаже физическим лицам такие ситуации встречаются крайне редко.

Важно обеспечить сохранность всех документов в течение четырёх лет. При наличии кассового чека, содержащего реквизиты продавца и наименование товара, его достаточно для подтверждения реализации, если счёт-фактура не оформлялся.

Все документы прикладываются в порядке, позволяющем связать их с конкретной строкой книги продаж – по дате, номеру или иным идентификаторам.

Как исправить ошибку в книге продаж при продаже физлицу

Ошибки в книге продаж при отражении операций с физическими лицами необходимо исправлять согласно требованиям налогового законодательства. Для этого следует внести корректирующую запись в книгу продаж с указанием причины исправления.

Корректировка выполняется путем внесения новой строки с правильными данными. При этом в графе «Особые отметки» необходимо указать, что запись является исправлением ошибки и сослаться на дату и номер документа, в котором допущена ошибка.

Запрещено удалять или зачеркивать строки в книге продаж. Все исправления должны быть прозрачными и не нарушать хронологический порядок записей.

Если ошибка связана с неправильным указанием суммы, количества или реквизитов, исправленная запись должна содержать верные данные, а также ссылку на документ, подтверждающий корректировку (например, исправленный счет-фактуру или акт сверки).

При обнаружении ошибки после отправки декларации по НДС необходимо отразить исправление в следующей отчетной декларации, приложив уточненные данные в книге продаж и сделав соответствующую отметку в пояснениях к отчетности.

Исправления в книге продаж при продаже физлицам должны храниться вместе с основными документами и быть доступны для проверки налоговыми органами.

Вопрос-ответ:

Как правильно отражать продажу физическому лицу в книге продаж?

При продаже физическому лицу в книге продаж необходимо указать дату реализации, наименование товара или услуги, сумму сделки без НДС и размер НДС, если он применяется. Для физических лиц часто применяется ставка НДС по общим правилам, но в некоторых случаях операция может быть освобождена от НДС. Важно заносить данные по каждой сделке в хронологическом порядке и использовать правильные реквизиты документа, подтверждающего факт продажи, например, кассовый чек.

Нужно ли оформлять счет-фактуру при продаже физическому лицу?

При реализации товаров или услуг физическим лицам счет-фактура обычно не оформляется, так как он требуется в первую очередь для операций с юридическими лицами и ИП. Основным подтверждающим документом для продаж физлицам служит кассовый чек или иной документ, выдаваемый при оплате. Однако если покупатель запрашивает счет-фактуру или сделка связана с определенными особенностями, возможно оформление документа по договоренности.

Как отражать аванс от физического лица в книге продаж?

Аванс, полученный от физического лица, фиксируется отдельно до момента реализации товара или услуги. В книге продаж отражается дата получения аванса, сумма и начисленный НДС, если применяется. После выполнения обязательств по договору нужно оформить окончательный документ о продаже, где указывается сумма реализации с учетом уже полученного аванса. Это помогает корректно учитывать налоговые обязательства и избежать ошибок в отчетности.

Какие документы нужно приложить к записи в книге продаж при продаже физлицам?

К записи в книге продаж при реализации физическим лицам прикладываются копии кассовых чеков или иных первичных документов, подтверждающих факт оплаты и передачи товара или услуги. Если продажа сопровождается договором, его тоже рекомендуется хранить. Для контроля правильности отражения операций важно сохранять документы в порядке, соответствующем записям в книге продаж, чтобы при проверке можно было легко подтвердить каждую сделку.

Как заполнить книгу продаж при использовании онлайн-кассы для продаж физическим лицам?

При применении онлайн-кассы данные о продаже физическим лицам автоматически фиксируются в системе, но книга продаж все равно ведется. В нее заносятся сведения о суммах реализации, датах и НДС, если он начисляется. Для каждой операции указывают реквизиты документа, выданного кассой (например, фискальный чек). Важно, чтобы данные в книге продаж совпадали с отчетами онлайн-кассы и отражали все проведённые операции без пропусков.

Нужно ли включать в книгу продаж все операции по продаже физическим лицам, если используется онлайн-касса?

Да, все операции с физическими лицами, при которых применяется онлайн-касса, подлежат отражению в книге продаж. Даже если покупатель — физлицо и не запрашивает документы, сведения о реализации товаров или услуг фиксируются в книге продаж, поскольку кассовая техника формирует отчетные данные для налоговой. При этом в книге указываются реквизиты документа, подтверждающего оплату, дата и сумма продажи.

Какие документы нужно прикладывать к записи о продаже физическому лицу в книге продаж?

Для записей о продажах физическим лицам в книге продаж обычно достаточно ссылок на чеки, выданные онлайн-кассой, или другие подтверждающие оплату документы. Если физлицо требует счет-фактуру, она также прикладывается. В случаях, когда применяется авансовый платеж, к записи нужно добавить документы, подтверждающие получение аванса. Важно сохранять все первичные документы, которые подтверждают факт реализации, для налоговой отчетности и возможных проверок.