Правила платежной системы являются важнейшим инструментом, обеспечивающим стабильность финансовых операций в стране. Они регулируют не только технические аспекты функционирования платежных сервисов, но и определяют требования к участникам рынка, включая банки, платежные учреждения и их клиентов. Установленные правила обеспечивают безопасность и прозрачность, что снижает риски мошенничества и незаконных операций, а также поддерживает доверие со стороны пользователей.

Значение правовых норм в области платежных систем невозможно переоценить. Основной целью данных правил является формирование четкой юридической базы для всех участников рынка. Это включает не только обязательства для компаний, но и права потребителей, что в свою очередь стимулирует развитие инновационных технологий в финансовом секторе. Правила определяют требования к инфраструктуре, безопасности транзакций, а также процедурам разрешения споров.

Формирование правовой среды для деятельности платежных систем начинается с законодательства, которое регулирует деятельность Центрального банка и других государственных органов. Участники системы обязаны соблюдать эти нормы, чтобы гарантировать соответствие международным стандартам и избегать правовых рисков. Это способствует не только правовой безопасности, но и укреплению финансовой стабильности на макроэкономическом уровне.

Каждое государство разрабатывает свои собственные механизмы регулирования платежных систем в зависимости от специфики внутренней экономики и требований международных финансовых организаций. Важным элементом правового регулирования является мониторинг соблюдения установленных норм, что дает возможность оперативно реагировать на изменения в рыночной ситуации и поддерживать стабильность финансовых потоков.

Роль нормативных актов в формировании правил платежной системы

Нормативные акты обеспечивают юридическую основу для всех участников платежной системы, начиная от банков до конечных пользователей. Их основная задача – создание правового поля, которое регулирует процессы взаимодействия между участниками, требования к безопасности и защиту интересов всех сторон. Без четкой и последовательной регуляции невозможно обеспечить доверие и стабильность функционирования системы.

Федеральный закон «О национальной платежной системе» является основой для формирования и функционирования всех видов платежных систем в России. Этот закон определяет структуру платежных систем, их участников, а также регулирует их взаимоотношения. В нем содержатся требования по регистрации и лицензированию операторов платежных систем, обязательным стандартам безопасности и правилам обработки платежных данных.

Важную роль в регулировании правил платежной системы также играют постановления и указания Центрального банка. Например, Положение о порядке осуществления расчетов в платежных системах определяет требования к платежным операциям, включая правила перевода денежных средств, сроки проведения операций и порядок их возврата. Это делает систему предсказуемой и прозрачной для всех участников.

Нормативные акты должны оперативно адаптироваться к технологическим изменениям. Введение новых технологий, таких как мобильные платежи, криптовалюты и блокчейн, требует пересмотра существующих правовых норм. Для этого разработаны новые акты и поправки, регулирующие эти области, что позволяет интегрировать инновации в правовую систему, минимизируя риски для пользователей и предотвращая финансовые преступления.

Особое внимание нормативные акты уделяют безопасности. Например, в России действуют требования к защите данных при осуществлении платежных операций, которые отражаются в нормативных документах Центрального банка. Это включает обязательные меры по шифрованию данных, многофакторной аутентификации и сохранности информации о клиентах. Такие требования помогают предотвращать мошенничество и обеспечивают защиту прав потребителей.

Таким образом, нормативные акты не только регулируют процессы внутри системы, но и создают основу для ее адаптации к внешним изменениям, обеспечивая долгосрочную стабильность и доверие к платежной системе. Для успешного функционирования системы важно, чтобы законодательство оставалось гибким, своевременно обновлялось и учитывало как внутренние, так и международные стандарты.

Законодательные требования к безопасности платежных операций

Согласно Федеральному закону № 161-ФЗ, операторы платежных систем обязаны внедрить меры защиты данных пользователей на всех этапах платежной операции. Это включает в себя обязательное шифрование данных, используемых в процессе передачи и хранения, а также обязательное использование средств аутентификации пользователей, таких как многофакторная аутентификация, что помогает предотвратить несанкционированный доступ к системам и средствам пользователей.

Кроме того, Центральный банк РФ в Постановлении № 431-П регулирует требования безопасности для онлайн-платежей. Операторы обязаны использовать технологию 3D Secure, которая требует от пользователей дополнительной аутентификации при совершении интернет-платежей. Это значительно снижает риски использования украденных данных для мошенничества и делает процесс платежей более защищенным.

Все организации, работающие с платежными картами, обязаны соответствовать стандартам безопасности PCI DSS (Payment Card Industry Data Security Standard). Этот международный стандарт определяет требования к защите данных, включая обязательное шифрование данных при их передаче, хранении и обработке. Также организациям необходимо проводить регулярные тесты на уязвимости своих систем, чтобы минимизировать риски утечек данных и несанкционированного доступа.

В соответствии с Федеральным законом № 152-ФЗ, операторы платежных систем обязаны соблюдать принципы защиты персональных данных, включая обязательство ограничивать доступ к данным только уполномоченным лицам. Операторы обязаны использовать только безопасные каналы для передачи данных и принимать меры для защиты от утечек данных. Также клиенты должны быть уведомлены о том, как их данные обрабатываются и для каких целей используются.

Для повышения уровня безопасности платежных систем, операторы обязаны проводить регулярные аудиты и тестирование на уязвимости, а также быстро реагировать на выявленные угрозы. Все эти меры направлены на создание безопасной инфраструктуры для обработки платежей, что способствует снижению рисков мошенничества и утечек данных.

Таким образом, законодательные требования к безопасности платежных операций обеспечивают надежную защиту данных пользователей и предотвращают финансовые преступления. Внедрение криптографических технологий, соблюдение стандартов безопасности и регулярный аудит помогают гарантировать защиту платежных транзакций в рамках правового регулирования.

Ответственность участников системы за соблюдение правил

Участники платежной системы обязаны строго следовать установленным правилам, чтобы обеспечить безопасность и стабильность работы системы. Несоответствие установленным стандартам может привести к санкциям, включая штрафы, ограничение доступа к системе или даже исключение из нее.

Для обеспечения соблюдения правил участники должны внедрять внутренние процессы контроля, соответствующие требованиям законодательства и стандартам платежной системы. Необходимо проведение регулярных аудитов для выявления возможных нарушений и минимизации рисков.

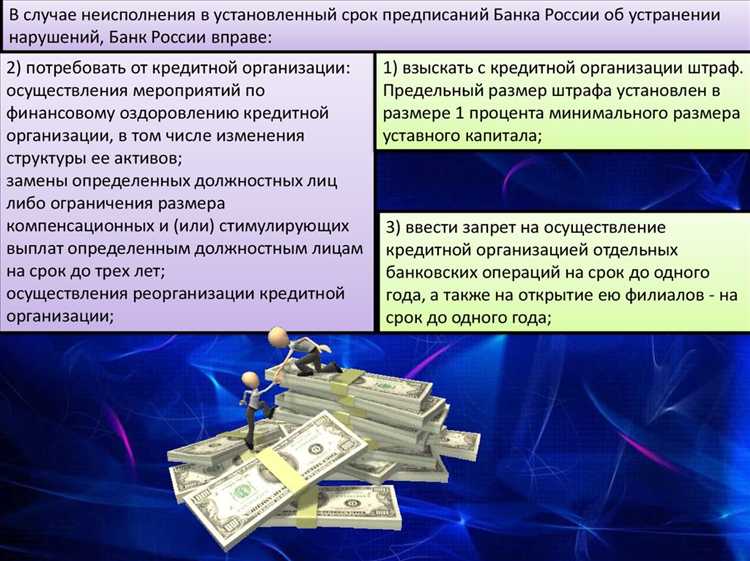

В случае нарушения правил, например, в области безопасности данных или незаконных транзакций, участники несут ответственность, которая может быть как административной, так и уголовной. Важно, что последствия могут затронуть не только отдельного участника, но и всю систему в целом, создавая риски для других ее членов.

В ответ на выявленные нарушения система может применить санкции. Штрафы и ограничения могут варьироваться в зависимости от тяжести нарушения и могут включать финансовые штрафы, временное или постоянное приостановление участия в системе, а также возможные уголовные преследования в случае мошенничества или отмывания денег.

Для обеспечения надежности и безопасности платежной системы важно не только соблюдать внутренние процедуры, но и активно сотрудничать с регуляторами и органами надзора. Введение мер по предотвращению мошенничества, кибератак и других видов злоупотреблений значительно снижает риски и способствует успешной деятельности участников системы.

Процедура сертификации и лицензирования платежных систем

Основные этапы процесса сертификации и лицензирования включают:

- Подготовка документации: Компания должна подготовить пакет документов, включая уставные документы, информацию о руководстве и структуре компании, а также описание технической инфраструктуры и процессов, связанных с осуществлением платежей.

- Проверка соответствия стандартам: Проверяется соответствие платежной системы международным стандартам безопасности (например, PCI DSS), а также местным законодательным требованиям, таким как защита персональных данных.

- Подача заявки в регулятор: После подготовки документации, заявка подается в регулирующий орган, который занимается выдачей лицензий. В заявке указываются все данные о компании и ее платежной системе.

- Оценка рисков и безопасности: Регулятор проводит оценку рисков, связанных с деятельностью системы, проверяя меры безопасности, включая шифрование данных, защиту от мошенничества и способы идентификации пользователей.

- Проведение аудита: Компании, претендующие на лицензирование, обязаны пройти аудит внешними и внутренними специалистами по безопасности. Это позволяет убедиться в том, что система отвечает требованиям безопасности и финансовой устойчивости.

- Выдача лицензии: После успешного прохождения всех проверок и аудитов, регулятор выдает лицензию на осуществление деятельности. Лицензия обычно ограничена сроком и требует регулярных отчетов о деятельности системы.

Важно учитывать, что процесс сертификации и лицензирования может занимать несколько месяцев, в зависимости от сложности системы и требований регулятора. Также необходимо помнить, что после получения лицензии платежная система обязана соблюдать все требования законодательства, в том числе по защите данных и предупреждению финансовых преступлений.

Для минимизации рисков и ускорения процесса сертификации рекомендуется обратиться к опытным консультантам и юристам, которые помогут в подготовке необходимой документации и обеспечении соответствия международным стандартам безопасности.

Влияние международных стандартов на национальные правила платежных систем

Международные стандарты, такие как ISO 20022, PCI DSS, EMV и стандарты Банка международных расчетов (BIS), формируют основу для адаптации национальных правил платежных систем. Их интеграция обеспечивает совместимость, безопасность и эффективность трансграничных операций.

Основные направления влияния международных стандартов на национальное регулирование:

- Унификация технических требований. Внедрение ISO 20022 способствует стандартизации форматов сообщений, что упрощает обмен данными между банками и платежными провайдерами внутри страны и за её пределами.

- Повышение безопасности. Стандарты PCI DSS и EMV вводят обязательные требования к защите данных платежных карт, снижая риски мошенничества и обеспечивая доверие участников платежной системы.

- Соблюдение антимонопольных и противодействующих финансовым преступлениям норм. Международные рекомендации FATF влияют на национальные правила по идентификации клиентов и мониторингу операций, усиливая борьбу с отмыванием денег и финансированием терроризма.

- Ускорение расчетов и повышение прозрачности. Регламенты BIS и стандарты SWIFT способствуют сокращению времени клиринга и расчетов, что отражается в требованиях к национальным платежным системам.

Рекомендации для национальных регуляторов и операторов платежных систем:

- Регулярно обновлять национальные нормативные акты с учётом изменений в международных стандартах, обеспечивая технологическую и правовую совместимость.

- Внедрять обязательные требования по сертификации соответствия платежных операторов международным нормам безопасности и форматов обмена данными.

- Обеспечивать обучение и повышение квалификации специалистов в области международных стандартов и их применения в национальной среде.

- Создавать механизмы мониторинга и аудита для контроля соответствия национальных платежных систем международным требованиям.

Таким образом, интеграция международных стандартов в национальные правила платежных систем становится необходимым условием для поддержания конкурентоспособности, повышения уровня безопасности и устойчивости финансовой инфраструктуры.

Противодействие мошенничеству и защита прав пользователей

Системы мониторинга транзакций используют алгоритмы анализа поведения, позволяющие оперативно обнаруживать аномалии и подозрительные операции. Внедрение автоматизированных правил блокировки и лимитов по суммам существенно снижает риски финансовых потерь.

Для защиты прав пользователей платежная система обязует операторов обеспечивать прозрачность процедур возврата средств и детальный отчет о каждой операции. Платежные правила предусматривают обязательное уведомление клиента о подозрительных действиях и предоставление канала для оперативного обращения и разрешения споров.

Системы защиты данных клиентов включают шифрование персональной и финансовой информации по стандартам PCI DSS и GDPR, что исключает возможность несанкционированного доступа. Правила также регламентируют обязательное проведение регулярных аудитов безопасности и обучение персонала методам выявления и предотвращения мошенничества.

Нарушения, выявленные в процессе контроля, сопровождаются четкими санкциями, включая временную приостановку операций и блокировку аккаунтов до полного расследования. Эти меры обеспечивают баланс между эффективностью борьбы с мошенничеством и соблюдением прав добросовестных пользователей.

Контроль и мониторинг за деятельностью платежных систем со стороны государственных органов

Мониторинг включает регулярный анализ отчетности платежных операторов, проверку соответствия внутренних процедур требованиям регулятора, а также оценку систем управления рисками и предотвращения мошенничества. Государственные органы применяют как плановые, так и внеплановые проверки с возможностью наложения санкций при выявлении нарушений.

Особое внимание уделяется контролю за механизмами идентификации клиентов и мониторинга подозрительных операций в рамках мер по противодействию легализации доходов, полученных преступным путем. Платежные системы обязаны предоставлять данные о транзакциях в уполномоченные органы в установленные сроки и в формате, обеспечивающем оперативный анализ.

Регуляторы внедряют автоматизированные системы мониторинга с использованием технологий анализа больших данных и искусственного интеллекта для выявления аномалий и быстрого реагирования на угрозы. Результаты контроля влияют на лицензирование, возможность расширения деятельности и взаимодействие с международными платежными сетями.

Для повышения эффективности контроля рекомендуется регулярное обновление нормативных актов с учетом новых технологических вызовов и совместная работа государственных органов с участниками рынка для выработки сбалансированных требований, минимизирующих операционные риски и защищающих интересы конечных пользователей.

Вопрос-ответ:

Что представляет собой правило платежной системы и какую роль оно играет в регулировании деятельности участников?

Правило платежной системы — это установленный набор требований и норм, которые регулируют порядок проведения операций и взаимодействия участников внутри системы. Они определяют обязанности, права, порядок расчётов и меры ответственности. Благодаря таким правилам обеспечивается единообразие процедур, безопасность переводов и прозрачность расчетов, что способствует стабильной работе всей системы.

Каким образом правила платежной системы влияют на защиту прав пользователей финансовых услуг?

Правила содержат положения, которые устанавливают стандарты проведения платежей, сроки исполнения операций и порядок разрешения споров между участниками. Это позволяет снизить риски мошенничества и ошибок, обеспечивая пользователям механизм контроля и возврата средств в случае неправомерных действий. Четкие регламенты способствуют повышению доверия и защите интересов клиентов.

Как взаимодействие между национальным законодательством и внутренними правилами платежной системы регулируется на практике?

Внутренние правила платежной системы должны соответствовать нормам национального права и регулирующим актам, таким как законы о банковской деятельности и финансовом контроле. В случае противоречий преимущество имеют положения законодательства, а правила дополняют и конкретизируют общие требования. Государственные органы контролируют соответствие правил, что позволяет обеспечивать законность и предотвращать нарушения в работе платежных систем.

Какие меры предусмотрены в правилах платежной системы для минимизации рисков технических сбоев и финансовых потерь?

Правила включают процедуры резервирования средств, требования к безопасности информационных систем и алгоритмы контроля операций. Участники обязаны использовать сертифицированные технологии и обеспечивать непрерывность обработки платежей. В случае сбоев предусмотрены протоколы уведомления и восстановления работы, а также механизмы компенсации убытков, что помогает снизить влияние технических проблем на стабильность системы и защищает интересы всех сторон.