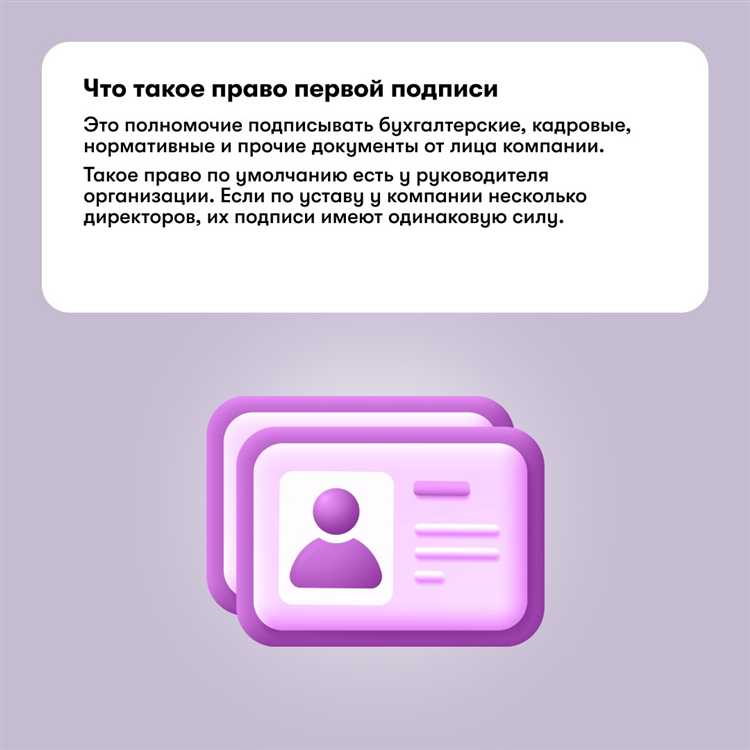

Право первой подписи – это установленная внутри организации регламентированная функция, предоставляемая руководителю или иному уполномоченному лицу, которая обеспечивает контроль за первичным утверждением финансовых документов. Это не просто формальность: наличие права первой подписи связано с персональной ответственностью за достоверность и правомерность отражённых в документах операций.

В структуре внутреннего финансового контроля право первой подписи выступает ключевым элементом системы согласования платежей, договоров, заявок на расходование средств. Его реализация позволяет предотвратить несанкционированные траты, дублирование операций и ошибки при расчетах с контрагентами. Например, в учреждениях с многокомпонентной системой управления первой подписью чаще всего обладает генеральный директор, а второй – главный бухгалтер.

Наличие четко оформленного распределения прав подписи входит в перечень требований как внешнего аудита, так и проверяющих органов, включая налоговые инспекции и финансовый контроль со стороны учредителей. Организации рекомендуется документировать перечень должностей с правом подписи в локальных нормативных актах, а также включать положения об этом в учетную политику.

Реализация этого права должна сопровождаться жесткими регламентами: закреплением лимитов, обязательным визированием документации соответствующими службами и периодическим пересмотром полномочий. Подобные меры снижают риски финансовых злоупотреблений и укрепляют управляемость бюджетных потоков внутри компании.

Кто наделяется правом первой подписи в организациях

Право первой подписи закрепляется за лицами, которые несут персональную ответственность за достоверность и законность финансовых операций. Это право предоставляется приказом руководителя организации и оформляется в соответствии с внутренними регламентами и учетной политикой.

В большинстве организаций первой подписью обладают:

- руководитель юридического лица (генеральный директор, президент, управляющий);

- руководитель обособленного подразделения (при наличии права действовать от имени организации);

- иные лица, назначенные приказом и уполномоченные действовать на основании доверенности или положения о структуре компании.

При выборе уполномоченного лица учитываются:

- уровень должностной ответственности;

- наличие соответствующих полномочий по учредительным документам или трудовому договору;

- вхождение в систему внутреннего финансового контроля и отчетности;

- прохождение проверки службой внутреннего аудита или службы безопасности (в крупных организациях);

- отсутствие ограничений, установленных законодательством (например, действующего запрета на управление юридическим лицом).

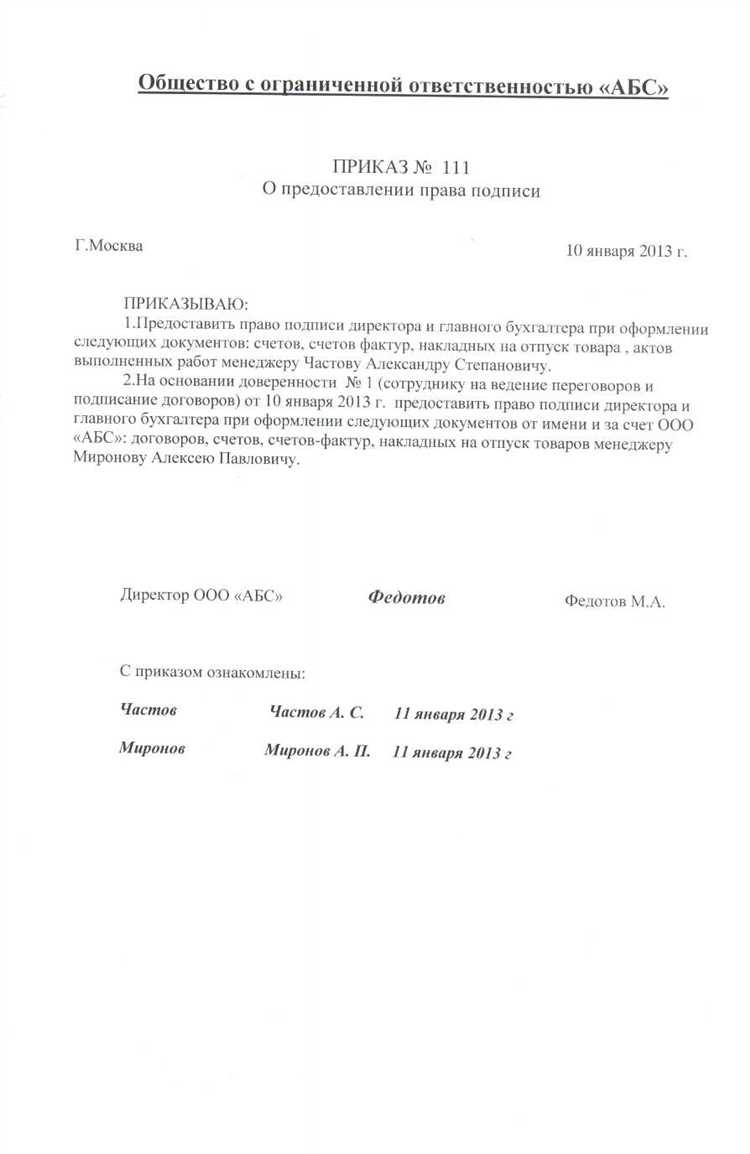

Назначение лиц с правом первой подписи должно быть зафиксировано в следующих документах:

- приказ о назначении;

- карточка подписей для расчетного счета (форма по установленному банком образцу);

- внутреннее положение о распределении полномочий в финансовой сфере.

Дополнительное внимание следует уделить обновлению данных при изменении состава руководства, чтобы избежать блокировки расчетного счета или ошибок в документообороте.

Какие документы подписываются с правом первой подписи

Право первой подписи охватывает строго определённый перечень документов, имеющих непосредственное значение для финансово-хозяйственной деятельности организации. Лица, обладающие этим правом, несут персональную ответственность за достоверность и законность отражённых в них данных.

В первую очередь, к таким документам относятся платёжные поручения на списание средств со счёта компании. Первая подпись подтверждает правомерность финансовой операции и наличие соответствующего обязательства. Без этой подписи банк не примет документ к исполнению.

Также с правом первой подписи утверждаются расходные и приходные кассовые ордера. Они фиксируют движение наличных денежных средств. Первая подпись гарантирует, что операция соответствует утверждённому бюджету и внутреннему регламенту.

Расчётные и платёжные ведомости на выплату заработной платы, авансов, премий также требуют первой подписи. Подписант подтверждает обоснованность начислений, соответствие трудовым договорам и штатному расписанию.

В числе обязательных документов – финансово-аналитические отчёты, в том числе внутренние служебные записки о перераспределении бюджетов, корректировке лимитов, согласовании затрат. Первая подпись здесь означает санкционирование изменений со стороны ответственного руководителя.

Договоры с финансовыми последствиями – аренда, закупки, подряд, кредиты – подписываются с правом первой подписи в случаях, когда документ требует внутреннего предварительного контроля до передачи его контрагенту.

Кроме того, в систему контроля включаются отчётные формы для налоговых органов, ФСС и ПФР, если внутренним регламентом компании предусмотрено их утверждение уполномоченным лицом до подачи. Первая подпись здесь фиксирует внутреннюю проверку данных перед официальной подачей.

Рекомендуется вести внутренний реестр документов, подлежащих первой подписи, с указанием ответственных лиц, видов документации и порядка визирования. Это минимизирует риск правонарушений и повышает прозрачность финансового управления.

Порядок оформления и регистрации права первой подписи

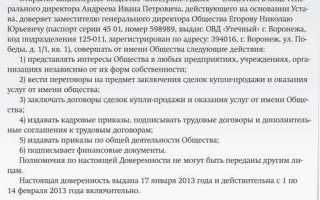

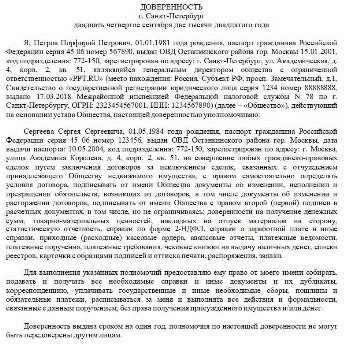

Право первой подписи закрепляется в локальных нормативных актах организации и подтверждается уполномоченными документами. На первом этапе необходимо издать приказ по организации, в котором указывается фамилия, имя, отчество лица, наделяемого данным правом, его должность, а также перечень функций и документов, подлежащих подписанию.

После подписания приказа, его необходимо зарегистрировать во внутреннем реестре распорядительных документов. В бухгалтерии должен вестись журнал учета лиц, обладающих правом первой подписи. В нем фиксируются реквизиты приказа, дата вступления в силу и подпись уполномоченного сотрудника.

Карточка образцов подписей оформляется на специальном бланке по форме, утвержденной в организации. Карточка подписывается как лицом, наделяемым полномочием, так и руководителем или главным бухгалтером (если он участвует в финансовом контроле). Подписи заверяются печатью организации, при наличии таковой.

При наличии расчетного счета в банке, карточка с образцами подписей и оттиском печати направляется в обслуживающее учреждение. Банки могут запрашивать дополнительные документы: копию приказа о назначении, паспортные данные и ИНН уполномоченного лица.

Изменения в составе лиц с правом первой подписи требуют немедленного переоформления соответствующих документов. Новый приказ, обновленная карточка подписей и уведомление в банк должны быть оформлены не позднее одного рабочего дня с момента вступления изменений в силу.

Ответственность за достоверность сведений и своевременную регистрацию несет руководитель организации или иное уполномоченное лицо, указанное в учетной политике или внутренних регламентах.

Ответственность должностного лица с правом первой подписи

Должностное лицо, наделённое правом первой подписи, несёт персональную ответственность за достоверность, полноту и правомерность финансово-хозяйственных документов, подлежащих утверждению. Это включает в себя первичные бухгалтерские документы, платёжные поручения, авансовые отчёты, договоры и иные обязательства организации.

Юридическая ответственность наступает в случае подписания документов, содержащих заведомо ложные или недостоверные сведения. В соответствии с ч. 1 ст. 15.11 КоАП РФ, за грубое нарушение правил ведения бухгалтерского учёта предусмотрены штрафы до 50 000 рублей. При наличии признаков преступления (например, ст. 160 или ст. 285 УК РФ) должностное лицо может быть привлечено к уголовной ответственности.

Материальная ответственность применяется, если вследствие подписанных документов организация понесла прямой ущерб. Согласно ст. 243 ТК РФ, виновное лицо обязано возместить ущерб в полном размере, если вред причинён умышленно, вследствие преступных действий или в состоянии алкогольного/наркотического опьянения.

Дисциплинарные меры включают выговор, лишение премий, понижение в должности либо увольнение по основаниям, предусмотренным ТК РФ (например, п. 7 ч. 1 ст. 81 – утрата доверия). Руководителю рекомендуется фиксировать нарушения и принимать меры с учётом степени риска для организации.

Рекомендуется документировать все этапы согласования и контроля, а также вести внутренний аудит действий лиц с правом подписи, чтобы минимизировать риск необоснованных расходов и повысить управляемость финансовых процессов.

Связь права первой подписи с внутренним финансовым контролем

Право первой подписи прямо связано с реализацией процедур внутреннего финансового контроля, поскольку выступает инструментом предварительного контроля за финансовыми операциями. Лицо, обладающее данным правом, несет обязанность не только подтвердить достоверность документа, но и проверить соответствие операции установленным финансовым лимитам, внутренним регламентам и целевому назначению расходов.

В организациях, где применяются стандарты внутреннего контроля (например, COSO или ISO 37301), право первой подписи служит элементом контрольной среды и входит в перечень ключевых контрольных точек. Перед подписанием уполномоченное лицо должно убедиться в наличии обоснования расходов, наличии договорной базы и корректности реквизитов платежа. Это снижает вероятность проведения необоснованных или ошибочных транзакций.

Для повышения эффективности внутреннего контроля рекомендуется документально регламентировать порядок использования права первой подписи. В положении о внутреннем контроле следует предусмотреть алгоритм проверки документов, включая перечень обязательных реквизитов, допустимых оснований для отказа в подписи и действия в случае выявления нарушений. Такой подход минимизирует субъективность в принятии решений и обеспечивает единообразие финансовых процедур.

Наличие права первой подписи у руководителя структурного подразделения усиливает контроль на уровне первичного звена. Однако подписание без достаточной экспертизы или при отсутствии проверочных процедур превращает это право в формальность, что нарушает принципы разделения полномочий и противодействия внутреннему мошенничеству.

Связь между правом первой подписи и внутренним контролем наиболее выражена в организациях с многоуровневой системой утверждения платежей. Здесь первая подпись выступает барьером, не позволяющим сомнительным операциям попасть в процесс согласования второй подписи или автоматической обработки. В условиях цифровизации данный контроль может быть интегрирован в ERP-системы, где права подписи закрепляются за конкретными ролями и сопровождаются логированием всех действий.

Как аннулируется или изменяется право первой подписи

Право первой подписи может быть аннулировано или изменено по ряду причин, которые строго регулируются внутренними нормативными актами организации и действующим законодательством. Основные причины включают завершение трудовых отношений с сотрудником, изменения в должностных обязанностях или нарушение установленных процедур.

Для аннулирования или изменения права первой подписи необходимо выполнить несколько обязательных шагов. Во-первых, кадровая служба или ответственный за финансовый контроль сотрудник инициирует процесс изменения на основании приказа руководителя организации. Этот документ должен содержать четкое указание на основания для изменений, а также дату, с которой право подписи аннулируется или изменяется.

Во-вторых, изменение права первой подписи требует внесения изменений в учетные и регистрационные документы, такие как журналы подписей и соответствующие учетные записи в бухгалтерии. Для обеспечения правильности и полноты документации важно, чтобы изменения были задокументированы в день их вступления в силу.

В случае аннулирования права первой подписи, сотруднику должно быть официально сообщено об этом решении. Важным этапом является также уведомление всех заинтересованных сторон, таких как другие сотрудники с правом подписи, бухгалтерия и другие подразделения, которые могут быть затронуты изменениями.

Если право подписи изменяется, важно удостовериться, что новый ответственный за подписание документов в дальнейшем будет осуществлять свои полномочия в полном соответствии с внутренними процедурами и законодательными требованиями. Кроме того, необходимо пересмотреть процедуру контроля и утверждения финансовых операций, чтобы избежать нарушений.

Рекомендуется регулярно пересматривать список сотрудников, наделенных правом первой подписи, для предотвращения ошибок в документообороте и повышения уровня финансовой безопасности организации.

Вопрос-ответ:

Что такое право первой подписи в системе финансового контроля?

Право первой подписи — это возможность первоочередного подписания финансовых документов в рамках внутренней системы управления организации. Это право дает должностному лицу возможность инициировать или подтверждать финансовые операции, такие как контракты, счета, платежи или другие важные документы. Важно, что лицо с правом первой подписи несет ответственность за правильность и законность подписанных документов, что помогает обеспечить контроль за финансовыми потоками компании.

Какое значение имеет право первой подписи для внутреннего контроля в организации?

Право первой подписи в системе внутреннего контроля имеет ключевое значение, так как оно помогает гарантировать, что все финансовые операции проверяются и одобряются ответственным лицом до того, как они будут окончательно оформлены. Это предотвращает ошибки, мошенничество и неправильное расходование средств. В организации право первой подписи часто делегируется руководителям или ответственным специалистам, что позволяет контролировать важные финансовые процессы.

Какие документы обычно подписываются с правом первой подписи?

Документы, подписываемые с правом первой подписи, могут варьироваться в зависимости от типа организации, но обычно это финансовые документы, такие как счета, договора, акты, заявки на расходование средств, а также различные отчеты, которые имеют финансовую значимость. В некоторых организациях право первой подписи также может распространяться на внутренние регламенты или акты, связанные с кадровыми и материальными ресурсами.

Как осуществляется процесс аннулирования или изменения права первой подписи?

Аннулирование или изменение права первой подписи обычно происходит в случае изменения должностных обязанностей сотрудника, его увольнения или перевода на другую должность. Также право первой подписи может быть изменено по решению руководства в целях усиления контроля или корректировки организационной структуры. Для этого необходимо оформить приказ или решение, которое официально изменяет список лиц, наделенных этим правом. Такой процесс должен быть задокументирован и зарегистрирован в системе бухгалтерии или внутреннем документообороте компании.

Какие риски связаны с неправильным использованием права первой подписи?

Неправильное использование права первой подписи может привести к серьезным последствиям, таким как финансовые ошибки, несанкционированные операции или даже мошенничество. Например, если сотрудник с правом первой подписи не проверяет документы должным образом или подписывает их без должного контроля, это может привести к неправомерным расходам или заключению невыгодных сделок. Чтобы избежать таких рисков, важно четко регламентировать порядок использования этого права, а также проводить регулярные проверки и аудит документов.