Расчет по страховым взносам подается в налоговый орган по месту постановки на учет страхователя. Организации направляют отчетность в инспекцию по юридическому адресу. Если действует обособленное подразделение с отдельным балансом и расчетным счетом, расчет сдается по месту учета подразделения.

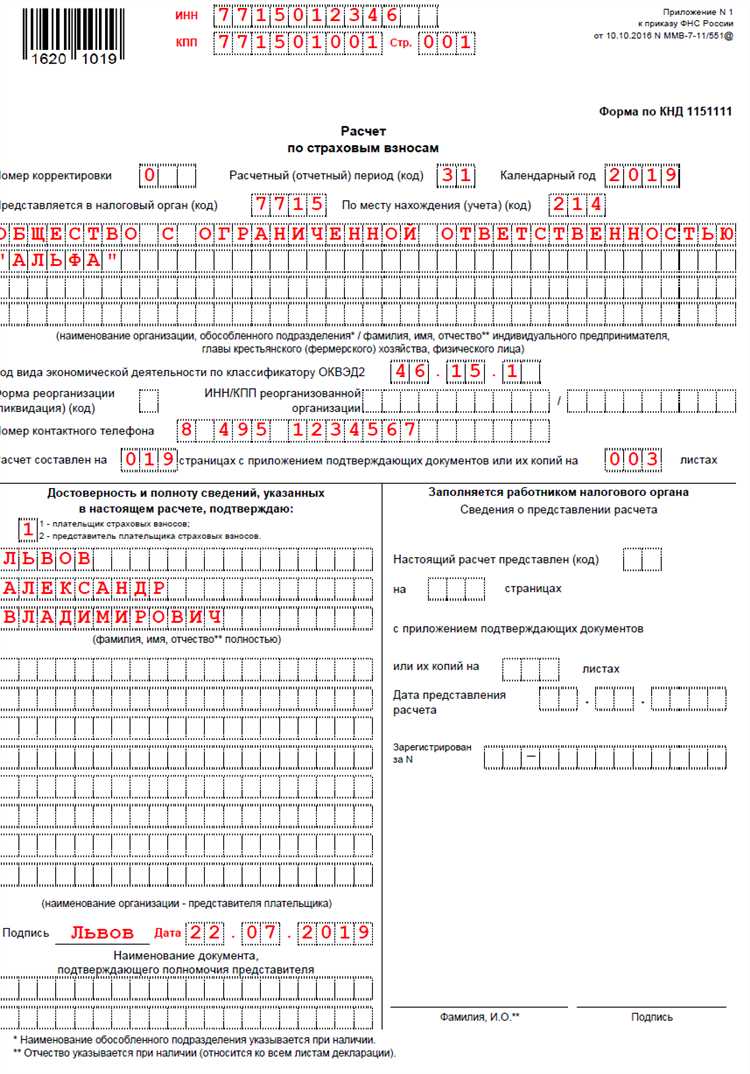

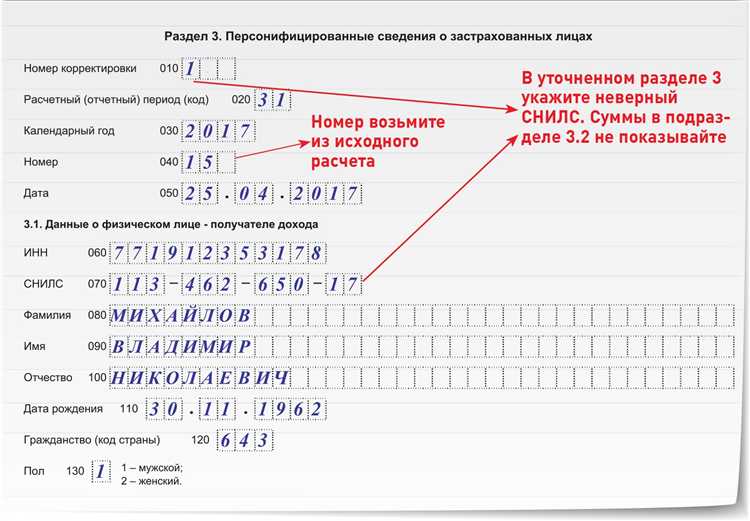

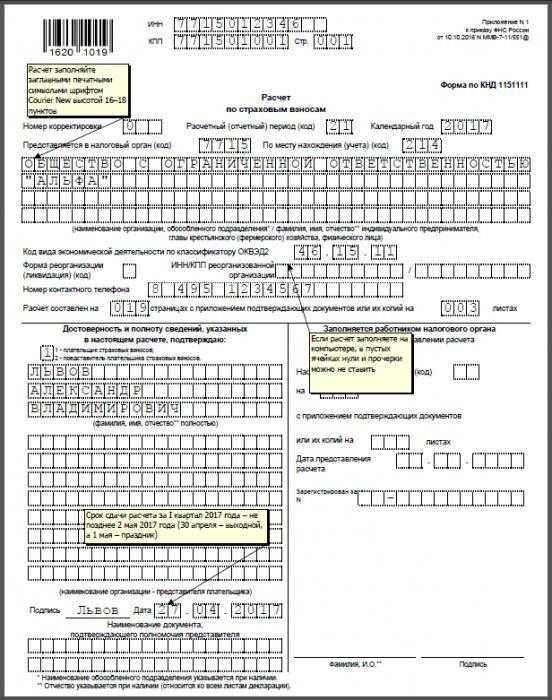

Форма расчета утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Документ включает данные о начисленных и уплаченных взносах на пенсионное, социальное и медицинское страхование. Заполняются разделы по каждому виду обязательного страхования с указанием ИНН и СНИЛС работников.

Срок подачи – не позднее 30-го числа месяца, следующего за отчетным периодом. За первый квартал расчет направляют до 30 апреля, за полугодие – до 30 июля, за 9 месяцев – до 30 октября, за год – до 30 января следующего года. Нарушение сроков влечет штрафные санкции и блокировку счетов.

При численности персонала более 10 человек отчетность сдается в электронной форме с квалифицированной подписью через оператора электронного документооборота или личный кабинет налогоплательщика. При меньшем штате разрешена бумажная форма представления документа.

Как определить налоговый орган по месту учета

Налоговый орган по месту учета определяется на основании юридического адреса организации или места жительства индивидуального предпринимателя, указанного в регистрационных документах.

Для юридических лиц налоговый орган – это инспекция Федеральной налоговой службы (ФНС), закрепленная за территорией, в которой зарегистрирован юридический адрес компании. Проверить принадлежность можно через официальный сервис ФНС «Реестр налоговых органов» или на сайте ФНС по разделу «Поиск инспекции». Необходимо ввести регион и адрес, чтобы получить точные данные.

Для индивидуальных предпринимателей налоговый орган определяется по месту жительства, указанному в свидетельстве о регистрации ИП. При смене адреса регистрации требуется обновить данные в налоговой, после чего будет назначена новая инспекция.

В случаях наличия обособленных подразделений расчет по страховым взносам подается в налоговый орган по месту нахождения каждого подразделения. Важно помнить, что налоговая инспекция, где зарегистрировано подразделение, отвечает за контроль и прием отчетности именно по нему.

Если возникают сомнения или данные не совпадают, можно направить запрос в ФНС через личный кабинет налогоплательщика или воспользоваться горячей линией. При подаче отчетности по страховым взносам важно строго соблюдать закрепленную территориальность, чтобы избежать ошибок и штрафных санкций.

В каких случаях расчет направляется в территориальное отделение ФНС

Расчет по страховым взносам подается в территориальное отделение Федеральной налоговой службы (ФНС) в следующих ситуациях:

- Если организация или индивидуальный предприниматель зарегистрированы в качестве налогоплательщика по месту постановки на учет в налоговом органе.

- При отсутствии у налогоплательщика регистрации в ПФР (Пенсионном фонде России) или ФСС (Фонде социального страхования), когда ФНС выступает в роли администратора страховых взносов.

- Если у налогоплательщика отсутствует филиальная сеть, и вся деятельность осуществляется по месту основной регистрации.

- Когда налогоплательщик является страхователем по трудовым договорам и оформлен в одном регионе, то расчет сдается в налоговый орган именно этого региона.

В случае если налогоплательщик имеет несколько обособленных подразделений, расчет подается в налоговую инспекцию по месту регистрации каждого подразделения только при условии, что подразделения самостоятельно ведут учет и уплату взносов.

При изменении места регистрации налогоплательщика необходимо направить расчет в новое территориальное отделение ФНС, к которому налогоплательщик прикреплен по месту учета.

Расчеты по страховым взносам в ФНС подаются в электронном виде через личный кабинет или посредством специализированных программ с использованием квалифицированной электронной подписи.

Куда сдавать расчет при обособленных подразделениях

Расчет по страховым взносам по обособленным подразделениям подается в территориальные органы ФНС по месту учета каждого подразделения. Место учета определяется на основании адреса, по которому зарегистрировано обособленное подразделение в налоговом органе.

Если обособленное подразделение не имеет отдельного кода ИФНС, расчет следует подавать в налоговый орган, где организация стоит на учете как плательщик страховых взносов по месту нахождения главного офиса.

В случае, когда подразделения расположены в разных налоговых регионах, каждый расчет по взносам подается отдельно по месту учета соответствующего подразделения. Общий расчет по всей организации в этом случае не применяется.

Для каждого обособленного подразделения формируется индивидуальный расчет с отражением данных по сотрудникам и начисленным страховым взносам, относящимся к конкретному подразделению.

При смене адреса обособленного подразделения необходимо своевременно уведомить налоговую службу и обновить место учета, чтобы избежать ошибок при подаче расчетов.

Вопрос-ответ:

Куда нужно сдавать расчет по страховым взносам, если у организации есть несколько обособленных подразделений в разных регионах?

Расчет по страховым взносам сдается в территориальное отделение ФНС по месту учета самого налогоплательщика, то есть по адресу его регистрации как юридического лица. При наличии обособленных подразделений отчетность не подается отдельно в налоговые инспекции по месту их нахождения, если иное не предусмотрено законодательством. Однако сведения о подразделениях указываются в самом расчете.

Можно ли направить расчет по страховым взносам в электронном виде, и есть ли требования к формату файла?

Да, подача расчета в электронном виде разрешена и даже рекомендована для большинства организаций и предпринимателей. Формат файла установлен Федеральной налоговой службой и должен соответствовать требованиям XML, определенным в приказах Минфина и ФНС. Отправка осуществляется через официальный портал налоговой службы или специализированные операторы электронного документооборота. Нарушение формата может привести к возврату отчета без рассмотрения.

Если организация ликвидируется в течение отчетного периода, куда сдавать расчет по страховым взносам за этот период?

При ликвидации компании расчет по страховым взносам подается в территориальное отделение ФНС по месту учета организации как юридического лица. Важно соблюдать сроки сдачи отчета, даже если ликвидация проходит в середине квартала. Все начисленные и удержанные суммы за период деятельности до даты ликвидации должны быть отражены в расчете.

Куда сдавать расчет по страховым взносам индивидуальному предпринимателю без наемных работников?

Индивидуальные предприниматели без сотрудников освобождены от представления расчета по страховым взносам, поскольку они платят фиксированные взносы напрямую. Если же у предпринимателя появились наемные работники, расчет по взносам необходимо сдавать в налоговую инспекцию по месту регистрации ИП в установленном порядке.

Как определить территориальное отделение ФНС, в которое нужно сдавать расчет по страховым взносам при смене юридического адреса?

После изменения юридического адреса организации расчет по страховым взносам нужно сдавать в налоговую инспекцию, соответствующую новому месту учета. Для этого необходимо встать на учет по новому адресу и получить подтверждение постановки на учет. До момента изменения отчетность подается в инспекцию по прежнему адресу, после — по новому. При этом важно своевременно уведомить налоговую службу о смене адреса в соответствии с установленным порядком.

Куда нужно сдавать расчет по страховым взносам, если у организации есть несколько обособленных подразделений в разных регионах?

Расчет по страховым взносам сдают в налоговый орган по месту учета организации как страхователя. При наличии обособленных подразделений расчет сдают в территориальные отделения ФНС по месту нахождения каждого подразделения. Это значит, что за каждого сотрудника обособленного подразделения отчет подается в отделение ФНС, которое обслуживает адрес этого подразделения. Такая практика закреплена в нормативных документах и помогает избежать ошибок при распределении взносов между фондами.

В каких случаях расчет по страховым взносам необходимо направлять именно в территориальное отделение Федеральной налоговой службы, а не в Пенсионный фонд?

С 2017 года расчет по страховым взносам подается в налоговые органы, поскольку ФНС стала единым оператором по приему отчетности по взносам. Исключение составляет только расчет по взносам на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний, который по-прежнему сдается в Фонд социального страхования. Если в компании нет таких взносов, отчетность подается только в ФНС по месту учета страхователя. Таким образом, если речь идет о стандартных страховых взносах — на пенсионное, медицинское и социальное страхование — расчет подают в ФНС, а не в ПФР.