Расчетный счет 30233 относится к категории бухгалтерских счетов второго порядка, применяемых в банковской сфере для отражения операций с денежными средствами физических лиц. Он используется кредитными организациями в рамках плана счетов Центрального банка Российской Федерации, как часть аналитического учета по счету первого порядка 302 «Средства клиентов – физических лиц».

Счет 30233 предназначен для учета денежных средств, привлеченных банком от физических лиц во вклады (депозиты) до востребования. Это включает остатки на текущих, карточных и иных аналогичных счетах, которые могут быть использованы клиентом в любой момент. Применение счета строго регламентировано нормативными актами Банка России, включая Указание № 3210-У, определяющее порядок применения плана счетов.

Банки обязаны обеспечивать раздельный учет средств, размещенных на расчетных счетах и депозитах клиентов. Счет 30233 позволяет выполнять эту задачу точно и прозрачно. Он используется при составлении отчетности в ЦБ РФ, а также при проведении контрольных процедур внутреннего аудита и анализа ликвидности. Для банковского персонала знание функционала счета 30233 критично при корректном отражении движения клиентских средств и выполнении регуляторных требований.

При выборе банка для открытия расчетного счета важно учитывать, какие именно счета применяются для учета операций, поскольку это может влиять на условия использования средств, порядок начисления процентов и возможность оперативного управления денежными потоками. Счет 30233 используется исключительно внутрибанковским учетом и не отображается напрямую в интерфейсе клиента, однако играет ключевую роль в финансовом механизме обслуживания физических лиц.

К какому типу счетов относится расчетный счет 30233

Счет 30233 относится к аналитическим субсчетам внутри бухгалтерского счета 302 «Расчеты с депонентами». В классификации счетов бухгалтерского учета он входит в состав пассивных счетов и применяется в государственных, бюджетных и казённых учреждениях для отражения операций по расчетам с физическими лицами по удержанным, но не выплаченным суммам.

Субсчет 30233 используется для учета временно находящихся у учреждения денежных средств, предназначенных для выплаты доходов физическим лицам (например, заработной платы, пособий, компенсаций), если по каким-либо причинам эти суммы не были своевременно перечислены или выданы. Он также может применяться в случае возврата неиспользованных средств или излишне выплаченных сумм, подлежащих перераспределению или уточнению.

Данный счет не предназначен для постоянного хранения средств и не является расчетным счетом в банковском понимании. Он обслуживается через лицевые счета, открытые в территориальных органах Федерального казначейства, и используется исключительно для проведения расчетов внутри бюджетной системы.

Для корректного применения счета 30233 рекомендуется использовать утвержденные Минфином инструкции к плану счетов бухгалтерского учета, в частности, Инструкцию № 157н и № 162н. Это позволяет избежать ошибок в отражении расчетов с физическими лицами и обеспечить надлежащее ведение бухгалтерского учета в рамках бюджетного законодательства.

Где и кем может открываться расчетный счет 30233

Расчетный счет 30233 открывается исключительно в кредитных организациях – банках, имеющих лицензию Центрального банка Российской Федерации на осуществление банковских операций. Этот счет предназначен для учета расчетов между банком и его клиентами-физическими лицами, не связанными с предпринимательской деятельностью.

Открытие счета 30233 возможно только самим банком, а не клиентом. Клиент-физическое лицо не подает заявление на открытие счета с этим номером. Такой счет создается банком автоматически при возникновении обязательств перед физическим лицом, например при размещении средств на вклад, начислении процентов, возврате излишне списанных сумм или формировании суммы к выдаче.

Банк обязан вести по каждому клиенту отдельный аналитический учет в разрезе счета 30233, чтобы обеспечивать прозрачность и достоверность расчетов. Использование этого счета регулируется внутренними нормативами банка и методическими указаниями ЦБ РФ, в частности указанием № 5795-У от 11.10.2021 года.

Поскольку счет 30233 применяется для учета обязательств перед физическими лицами, его открытие актуально при осуществлении операций по вкладам, текущим счетам граждан, выплатам по банковским картам, а также при исполнении судебных решений в пользу физических лиц.

Какие операции проводятся через расчетный счет 30233

Расчетный счет 30233 предназначен для учета операций кредитных организаций с денежными средствами клиентов, размещёнными во вклады (депозиты) и на счетах до востребования. Через данный счет осуществляются следующие типы операций:

- Привлечение средств клиентов на условиях срочности и возвратности. Это включает оформление и учёт вкладов юридических лиц, индивидуальных предпринимателей и физических лиц.

- Начисление процентов по размещённым средствам. Все расчёты по процентной доходности производятся с использованием счета 30233, в том числе при пролонгации или перерасчёте ставок.

- Возврат средств клиентам при завершении срока вклада или по первому требованию, если условия договора это допускают.

- Безналичное перечисление средств по поручению клиента на иные счета, в том числе в другие кредитные организации.

- Переводы между счетами клиентов внутри одной кредитной организации с использованием внутренней системы корреспондентских отношений.

- Формирование резервов по привлечённым средствам в рамках обязательных нормативов Центрального банка РФ.

Операции по счету 30233 отражаются в бухгалтерском учёте в разрезе конкретных клиентов, что обеспечивает прозрачность обязательств банка. Для контроля за движением средств требуется ежедневное формирование оборотно-сальдовой ведомости, а также ведение аналитического учёта по каждому договору.

Использование счета 30233 актуально для организаций, работающих в сфере депозитных операций, включая страховые компании, НПФ, управляющие компании и любые структуры, размещающие свободные денежные средства на условиях договора банковского вклада или счёта.

Чем расчетный счет 30233 отличается от счета 30102

Счет 30233 используется для учета средств клиентов – юридических лиц, индивидуальных предпринимателей и физических лиц, находящихся на обслуживании у банка, но не имеющих прямого доступа к управлению средствами на этом счете. Он отражает обязательства банка перед клиентом, например, по операциям с электронными деньгами, банковскими картами или при расчетах в рамках договоров эквайринга и агентских схем.

Счет 30102 применяется исключительно для расчетов между кредитными организациями. Это корреспондентский счет второго порядка, открываемый в расчетной палате или в Центральном банке. Через него осуществляются межбанковские переводы, включая платежи в системе Банка России и операции по клирингу. Он не связан напрямую с клиентскими средствами.

Ключевое отличие заключается в функциональной направленности: счет 30233 отражает учет операций с клиентскими активами внутри банка, тогда как счет 30102 используется для обеспечения расчетов между самими банками. У первого – обязательства банка перед клиентами, у второго – расчеты между финансовыми учреждениями.

Для корректного отражения операций в бухгалтерском учете важно не путать эти счета. Неправильное применение счета 30233 для межбанковских расчетов или счета 30102 для операций по эквайрингу приведет к искажению отчетности и возможным санкциям со стороны регулятора.

Как отражается расчетный счет 30233 в бухгалтерском учете

Счет 30233 применяется в бухгалтерском учете банковских организаций и отражает операции с денежными средствами клиентов, размещёнными во вкладных и расчетных счетах до востребования. Этот счет входит в состав второго порядка балансового счета 302 «Средства клиентов, размещенные до востребования».

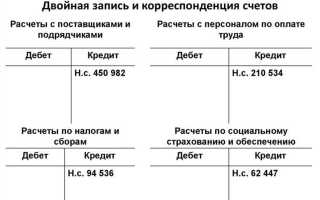

В бухгалтерском учете по дебету счета 30233 отражается поступление денежных средств от клиентов – юридических лиц и индивидуальных предпринимателей, открывших расчетные счета в банке. Это могут быть, например, зачисления от контрагентов, возвраты налогов или перевод собственных средств с других счетов.

По кредиту счета 30233 фиксируются операции по списанию средств со счетов клиентов, включая переводы по платежным поручениям, оплата налогов, перечисление заработной платы и другие расходные операции. Каждая операция сопровождается соответствующими бухгалтерскими проводками в журнале-ордере банка.

Рекомендуется обеспечивать точное соответствие данных по счету 30233 аналитическому учету по каждому клиенту. Для этого в учетной системе банки ведут отдельные лицевые счета в разрезе клиентов, каждый из которых связан с субсчетом 30233.

Важно учитывать, что счет 30233 не используется в бухгалтерии коммерческих организаций вне банковского сектора, так как предназначен исключительно для учета в кредитных учреждениях. Контроль остатков и оборотов по этому счету является обязательной частью внутреннего контроля банка и подлежит проверке со стороны регуляторов.

Какие риски связаны с использованием расчетного счета 30233

Расчетный счет 30233 подвержен ряду специфических рисков, напрямую влияющих на финансовую безопасность и операционную деятельность организации. Один из ключевых рисков – некорректное отражение операций в бухгалтерском учете, что может привести к ошибкам при формировании отчетности и вызвать вопросы налоговых органов.

Использование счета 30233 требует строгого контроля соответствия целевого назначения операций. Несоблюдение требований банков и законодательства, в частности неправильное проведение платежей, может стать основанием для заморозки средств или блокировки счета, что нарушит финансовые потоки.

Риск мошенничества при управлении расчетным счетом связан с недостаточным уровнем внутреннего контроля доступа и процедур согласования платежей. Недобросовестные сотрудники или третьи лица могут осуществить несанкционированные транзакции, что приведет к финансовым потерям.

Технические риски включают сбои в работе банковской системы, которые способны затормозить или задержать проведение расчетов по счету 30233. При недостаточной резервной стратегии это отразится на ликвидности предприятия.

Для снижения перечисленных рисков рекомендуется регулярно проводить сверку операций по счету с бухгалтерскими данными, организовать многоуровневую систему контроля платежей и обеспечить надежную защиту доступа к банковским сервисам. Важно также поддерживать актуальность договоров с банком и оперативно реагировать на уведомления о подозрительных операциях.

Как проверить принадлежность расчетного счета 30233 организации

Для точного подтверждения, что расчетный счет с номером 30233 принадлежит конкретной организации, необходимо выполнить несколько последовательных действий:

- Использовать официальный сайт Центрального банка РФ, где доступен сервис проверки реквизитов банковских счетов. Введите номер счета и получите сведения о банке и корреспондентском счете.

- Сверить ИНН и КПП организации, которые должны быть связаны с этим расчетным счетом. Эти данные можно проверить через сервисы Федеральной налоговой службы или ЕГРЮЛ.

- Запросить выписку по счету или справку в банке, обслуживающем расчетный счет. Это официальный документ, подтверждающий принадлежность счета.

- Проверить договор банковского счета с организацией – в нем обязательно указан номер расчетного счета и реквизиты владельца.

Дополнительно рекомендуется использовать:

- Платформы контрагентов для проверки финансовых данных и реквизитов в рамках бизнес-операций.

- Системы электронного документооборота, где могут храниться подтверждающие документы.

Обязательное условие – использовать только официальные источники и документы, чтобы исключить риски мошенничества или ошибок.

Вопрос-ответ:

Что означает номер расчетного счета 30233 и чем он отличается от обычного расчетного счета?

Расчетный счет с номером 30233 относится к специальной категории счетов, предназначенных для организаций, которые ведут определенный вид деятельности, например, государственные учреждения или предприятия с особыми условиями. В отличие от стандартных расчетных счетов, этот номер отражает специфический код в банковской системе, по которому легко определить принадлежность счета и сферу его использования. Он может иметь ограничения на виды операций или особенности ведения учета.

Какие организации могут открыть расчетный счет с номером 30233?

Расчетный счет 30233 обычно открывается для государственных учреждений, бюджетных организаций, а также некоторых некоммерческих структур, которые взаимодействуют с государственным бюджетом. Открытие такого счета происходит в специализированных банках, которые обслуживают клиентов с особым статусом. Частным компаниям или физическим лицам данный счет, как правило, недоступен.

Для каких операций используется расчетный счет 30233?

С помощью расчетного счета 30233 проводят финансовые операции, связанные с исполнением бюджетных обязательств, получением и расходованием бюджетных средств. Через этот счет проходят поступления из бюджета, выплаты заработной платы сотрудникам, оплата государственных услуг и другие транзакции, регламентированные законодательством. Использование счета строго регламентировано, что обеспечивает прозрачность и контроль финансовых потоков.

Как проверить, действительно ли расчетный счет 30233 принадлежит конкретной организации?

Для проверки принадлежности расчетного счета 30233 можно использовать официальные банковские сервисы или государственные реестры. Часто организация публикует реквизиты счета на своем сайте или в отчетах. Также можно обратиться в банк, обслуживающий счет, с запросом о подтверждении. Важно использовать только официальные источники, чтобы избежать мошенничества или ошибок в данных.

Какие особенности бухгалтерского учета связаны с расчетным счетом 30233?

В бухгалтерском учете расчетный счет 30233 отражается с учетом специфики бюджетного финансирования. Для него применяются особые проводки, которые учитывают целевое использование средств, контроль за их расходованием и соответствие нормативным актам. В отличие от коммерческих счетов, здесь важна строгая отчетность по каждому платежу, а также соответствие требованиям государственных контролирующих органов.

Что представляет собой расчетный счет с номером 30233 и какую роль он выполняет в финансовой деятельности организации?

Расчетный счет 30233 — это банковский счет, предназначенный для проведения основных расчетных операций юридического лица или индивидуального предпринимателя. Через этот счет осуществляются поступления денежных средств от клиентов, оплата поставщикам, перечисление налогов и других обязательных платежей. Он служит инструментом для учета денежных потоков компании и обеспечивает возможность контролировать движение финансовых ресурсов в рамках текущей хозяйственной деятельности. Таким образом, расчетный счет 30233 играет ключевую роль в управлении денежными средствами предприятия и взаимодействии с контрагентами и государственными органами.