При передаче денег в долг между физическими лицами на практике чаще всего используются два варианта документального оформления – расписка или договор займа. Оба инструмента юридически допустимы, но различаются по структуре, уровню защищённости сторон и возможностям в случае спора. Неправильный выбор или небрежное составление документа может существенно затруднить возврат средств через суд.

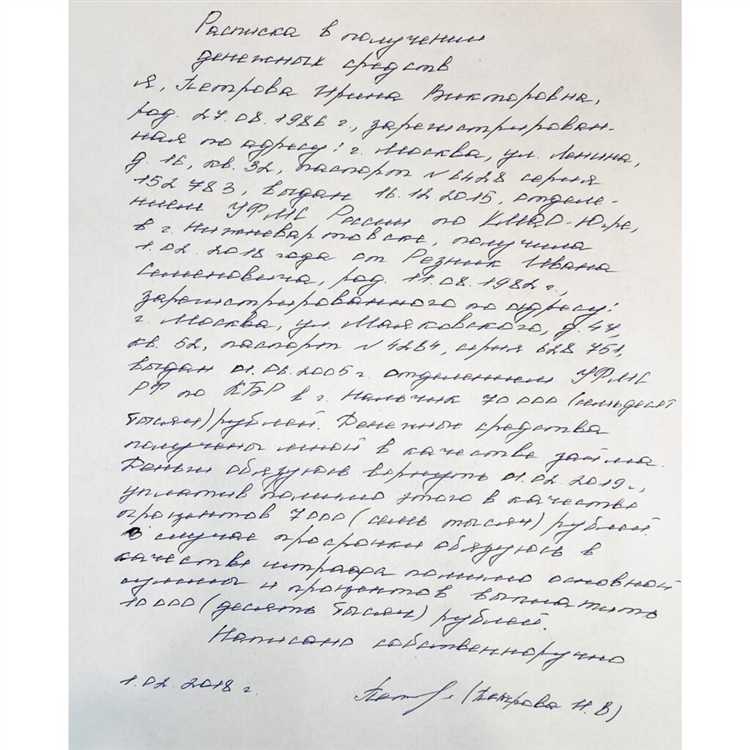

Расписка – это односторонний документ, в котором заёмщик подтверждает получение определённой суммы денег и обязуется её вернуть. Она не требует нотариального удостоверения и может быть написана от руки. Однако её недостаток – ограниченность в детализации условий займа: например, в расписке редко прописывают порядок досрочного возврата или начисления процентов, что затрудняет защиту прав кредитора при нарушении обязательств.

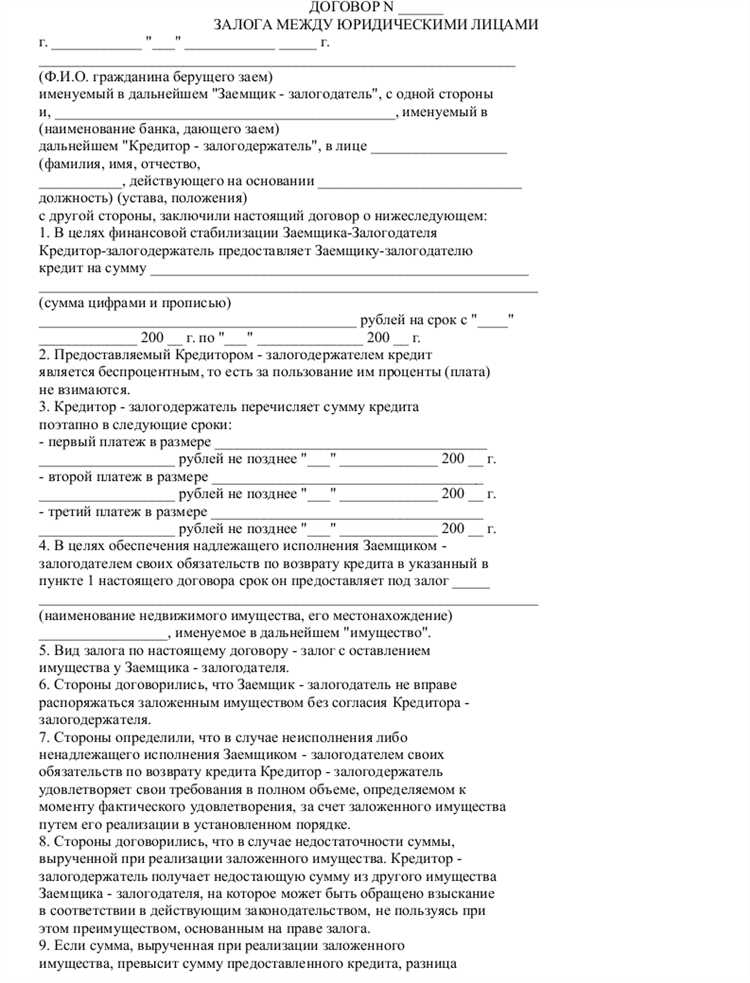

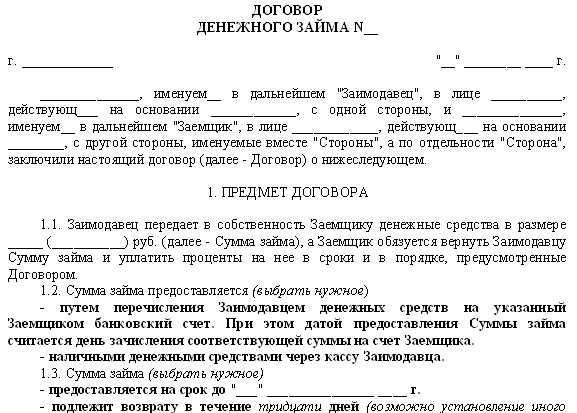

Договор займа – двусторонний документ, в котором обе стороны (займодавец и заёмщик) согласовывают ключевые условия: срок, сумму, проценты, ответственность за неисполнение. Его можно заключить в простой письменной форме, и он даёт больше возможностей регулировать отношения сторон. При займе на сумму свыше 10 000 рублей наличие письменного договора – обязательное требование согласно статье 808 Гражданского кодекса РФ.

Выбор между распиской и договором зависит от суммы займа, степени доверия между сторонами, а также готовности потратить время на детальное оформление. В ситуациях, где возможен конфликт интересов или возврат под проценты, целесообразнее использовать договор займа с прилагаемой распиской как подтверждением передачи средств.

В каких случаях можно ограничиться распиской

Расписка допустима, если заем предоставляется на короткий срок, сумма займа невелика (например, до 100–150 тысяч рублей) и обе стороны лично знакомы. В таких ситуациях нет смысла привлекать юриста или составлять многостраничный договор – достаточно корректной и юридически выверенной расписки.

Также расписка подходит, если заем не предусматривает процентов, а расчет производится наличными средствами без участия банковских переводов. Это упрощает процесс оформления и исключает необходимость указывать сложные финансовые условия.

Допустимо ограничиться распиской, когда заемщик предоставляет имущество в залог, и стороны доверяют друг другу в части возврата долга. При этом в самой расписке необходимо четко указать, что предмет залога передан и какие обязательства он обеспечивает.

Еще один случай – займы между близкими родственниками (например, между родителями и детьми), если ни одна из сторон не планирует обращаться в суд. Тем не менее, даже в таком случае важно подробно зафиксировать сумму, срок возврата и дату составления расписки.

Ограничение только распиской оправдано, если стороны уже не раз заключали между собой подобные сделки и в прошлом не возникало споров. Но даже тогда стоит использовать шаблон, соответствующий требованиям статьи 808 ГК РФ: указание сторон, суммы, даты, подписи и намерения возврата.

Когда необходимо оформлять договор займа

Договор займа требуется оформлять при суммах свыше 10 000 рублей, чтобы обеспечить юридическую защиту интересов сторон и подтвердить условия сделки в суде.

Если заем предоставляется под проценты, договор обязателен для закрепления ставки, порядка и сроков уплаты процентов, иначе взыскать их будет невозможно.

При безналичном перечислении средств договор необходим для доказательства факта займа и исключения трактовки перевода как дарения или иной операции.

Для займов между юридическими лицами, а также между физическими и юридическими лицами договор обязателен вне зависимости от суммы и формы передачи денег.

Если заем обеспечивается залогом, поручительством или иным обеспечением, договор необходим для юридического оформления и защиты прав займодавца.

При долгосрочных займах с рассрочкой возврата договор позволяет зафиксировать график платежей, ответственность за просрочку и условия досрочного погашения.

Какие риски возникают при передаче денег без договора

Передача денежных средств без оформления договора займа существенно увеличивает вероятность возникновения спорных ситуаций и снижает юридическую защиту обеих сторон.

Основные риски:

1. Отсутствие доказательств передачи средств. Без письменного договора невозможно подтвердить факт передачи займа в случае спора. Расписка не всегда является достаточным доказательством, особенно если составлена ненадлежащим образом или содержит двусмысленные формулировки.

2. Неопределённость условий возврата. Без договора сложно зафиксировать сроки возврата, сумму, порядок и проценты по займу. Это ведёт к разногласиям и затрудняет взыскание долгов через суд.

3. Отсутствие регулирования ответственности сторон. Без договора не прописаны штрафы, пени или другие санкции за просрочку возврата, что снижает мотивацию должника вернуть деньги своевременно.

4. Повышенный риск мошенничества. Передача денег без договора увеличивает вероятность неправомерных действий – например, отрицания факта займа или изменения условий со стороны заемщика.

5. Невозможность использования исполнительного листа. Без договора невозможно получить судебный приказ или исполнительный лист в упрощённом порядке, что усложняет процедуру принудительного взыскания.

| Риск | Последствия | Рекомендации |

|---|---|---|

| Отсутствие доказательств | Сложности при доказывании займа в суде | Оформлять договор займа с подписью обеих сторон |

| Неопределённость условий возврата | Разногласия по срокам и сумме возврата | Чётко прописывать все условия займа в договоре |

| Отсутствие ответственности | Просрочки и неустойчивое исполнение обязательств | Устанавливать санкции за нарушение условий |

| Риск мошенничества | Утрата денег без возможности вернуть | Использовать нотариальное заверение или свидетелей |

| Невозможность упрощённого взыскания | Затягивание судебных процедур | Подавать документы в суд с договором займа |

Что должен содержать юридически значимый текст расписки

Юридически значимая расписка должна включать четкое указание суммы займа цифрами и прописью, чтобы исключить двусмысленности.

Обязательно указывается дата передачи денег и место составления документа для подтверждения момента заключения сделки.

В тексте должна содержаться формулировка о том, что деньги переданы именно в долг, а не на иных основаниях, с обязательством возврата.

Необходимо обозначить срок возврата займа или условия, при которых заемщик обязан вернуть сумму.

Фамилия, имя, отчество, паспортные данные или другие реквизиты сторон – заемщика и займодавца, обеспечивающие их идентификацию.

Подписи обеих сторон с расшифровкой и, при возможности, отметка времени подписания документа.

При наличии дополнительных условий, например, процентов по займу, штрафных санкций за просрочку, эти пункты также должны быть прописаны явно.

Для усиления доказательной силы рекомендуется заверить расписку у нотариуса или привлечь свидетелей с их данными и подписями.

Текст расписки должен быть составлен разборчиво, без исправлений и помарок, чтобы избежать сомнений в достоверности.

Как правильно составить договор займа между физическими лицами

Договор займа должен содержать четкое указание сторон: полностью ФИО, паспортные данные и адреса проживания займодавца и заемщика. Это исключит сомнения в идентификации участников сделки.

В договоре необходимо точно прописать сумму займа цифрами и прописью, чтобы избежать двусмысленности. Указывать валюту, в которой предоставляется займ, обязательно.

Следует указать дату передачи суммы займа или условия её передачи, включая способ (наличные, безналичный перевод). Важно зафиксировать момент перехода денежных средств.

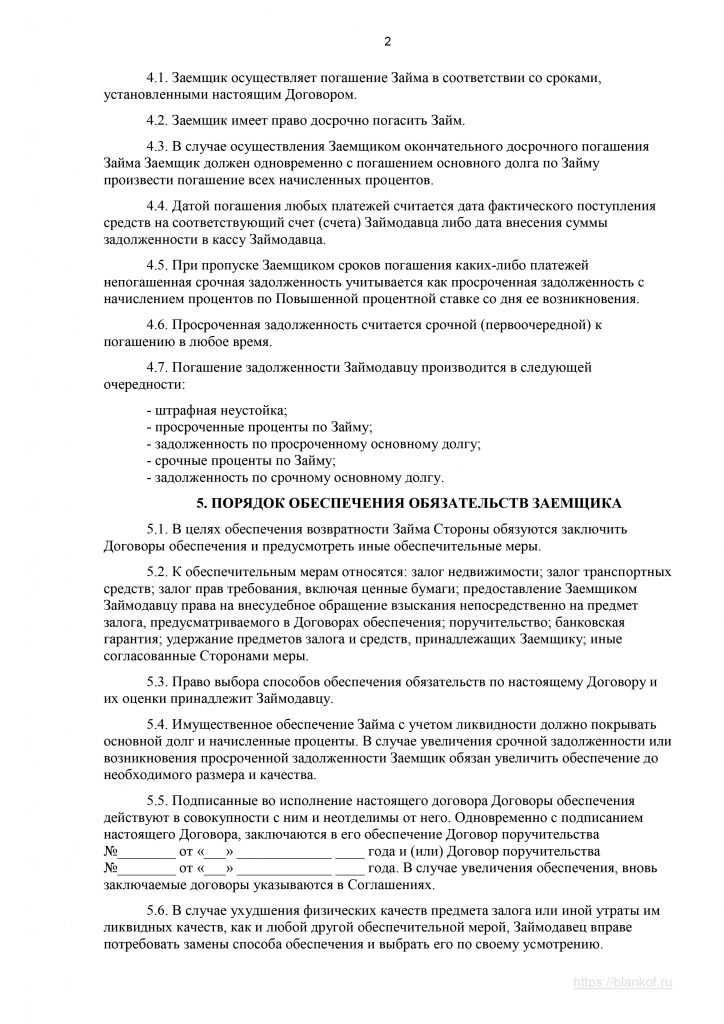

Обязательно прописываются сроки возврата займа с конкретной датой или периодом. Если предусмотрены этапы возврата, необходимо расписать график платежей с точными датами и суммами.

Если стороны договорились о процентах за пользование займом, нужно указать их размер, порядок и сроки уплаты, а также способ расчета процентов (годовые, месячные, фиксированные суммы).

Рекомендуется предусмотреть ответственность сторон за нарушение условий: штрафы, пени или иные меры. Это повышает юридическую защиту договора.

Подписи обеих сторон с расшифровкой и датой подписания являются обязательным элементом для подтверждения согласия на условия.

Для усиления доказательной базы договор можно заверить у нотариуса, особенно при крупных суммах или длительных сроках.

По возможности, приложите к договору расписку или квитанцию о передаче денежных средств, что исключит спор о факте передачи займа.

Договор должен быть составлен в двух экземплярах, по одному для каждой стороны, что позволяет сохранить права каждого участника сделки.

Нужно ли заверять расписку или договор у нотариуса

Закон не требует обязательного нотариального заверения расписки или договора займа между физическими лицами для их действительности. Оба документа сохраняют юридическую силу без нотариуса, если содержат все необходимые реквизиты и подписаны сторонами.

Однако нотариальное заверение повышает доказательную силу документа в случае спора. Нотариус удостоверяет подлинность подписей и факт заключения сделки, что облегчает последующее обращение в суд. Особенно актуально это при крупных суммах займа или при сомнении в добросовестности контрагента.

Заверять у нотариуса выгодно при оформлении договора займа с процентами или сложными условиями возврата, а также когда заемщик и заимодатель хотят исключить возможность оспаривания сделки.

Если расписка составлена просто и заем небольшой, нотариальное заверение не обязательно, но рекомендуется хранить оригинал документа и подтверждения передачи денег (например, квитанции, банковские выписки).

В случаях, когда заем превышает 100 000 рублей, нотариальное оформление договора займа может снизить риски мошенничества и судебных издержек. Для микрозаймов и неформальных сделок нотариус не обязателен, но при желании стороны могут прибегнуть к заверению для дополнительной защиты.

Итог: нотариальное заверение – не обязательное условие, но разумный инструмент для усиления юридической защиты при серьезных займах.

Как доказать займ в суде при наличии только расписки

- Правильное оформление расписки. Документ должен содержать точные данные: сумма займа прописью и цифрами, дата и место составления, Ф.И.О. сторон, цель займа, срок возврата, подписи обеих сторон.

- Подтверждение передачи денег. К расписки полезно приложить дополнительные доказательства, например:

- квитанции, банковские выписки или распечатки переводов;

- свидетельские показания лиц, присутствовавших при передаче;

- видеозаписи или аудиозаписи передачи денег;

- переписка (сообщения, электронные письма), подтверждающая договорённость.

- Юридическая экспертиза расписки. По требованию суда можно провести почерковедческую или техническую экспертизу подлинности документа и подписей.

- Обращение к нотариусу. Если расписка не заверена нотариально, можно представить доказательства, что нотариус не обязателен для данной сделки, но нотариальное заверение повысит шансы в суде.

- Своевременность обращения в суд. Иск по займу подаётся в пределах трёхлетнего срока исковой давности с момента нарушения условий возврата.

Суд оценивает все доказательства в совокупности. Отсутствие договора займа не лишает расписку силы, если она составлена грамотно и подкреплена подтверждающими факт передачи средствами.

Вопрос-ответ:

Можно ли использовать расписку вместо договора займа при сумме больше 100 000 рублей?

Расписка является доказательством передачи денег и подтверждает факт займа, однако при крупных суммах рекомендуется заключать договор займа. Договор содержит более подробные условия: сроки возврата, проценты, права и обязанности сторон. В случае спора договор легче подтвердить в суде, а также он снижает риски, связанные с возможными спорами о деталях сделки.

Какие обязательные реквизиты должны быть в расписке, чтобы она имела юридическую силу?

В расписке должны быть указаны: точная сумма займа цифрами и прописью, дата и место составления, данные заимодавца и заемщика (ФИО, паспортные данные), срок возврата, подтверждение факта получения денег, подписи сторон. Отсутствие одного из этих пунктов может вызвать сложности с признанием документа действительным в суде.

Нужно ли заверять договор займа у нотариуса, чтобы он был действителен?

По общему правилу договор займа между физическими лицами не требует нотариального удостоверения, чтобы иметь юридическую силу. Но нотариальное заверение может повысить доказательственную базу при спорах и защитить стороны от мошенничества. В ряде случаев, например, при крупных суммах, рекомендуется обратиться к нотариусу для оформления договора.

Какие риски есть при оформлении только расписки без договора займа?

Расписка подтверждает факт передачи денег, но в ней обычно нет подробных условий, таких как график возврата или проценты. Это увеличивает риск возникновения недопониманий и споров. Кроме того, при отсутствии четких условий суд может затрудниться с определением обязательств сторон, а ответчик может оспаривать сумму или факт займа.

Можно ли оформить договор займа самостоятельно без помощи юриста и как избежать ошибок?

Договор займа можно составить самостоятельно, главное — правильно указать все ключевые условия: стороны, сумму, срок возврата, порядок возврата, проценты (если предусмотрены), подписи сторон. Чтобы избежать ошибок, стоит использовать проверенные образцы договоров и внимательно проверять текст на предмет однозначности и полноты информации. При сомнениях полезно проконсультироваться у юриста.

В каких случаях целесообразнее использовать расписку вместо договора займа?

Расписка подходит для ситуаций, когда заем небольшой и отношения между сторонами базируются на доверии. Этот документ проще и быстрее оформить — достаточно указать сумму, дату передачи денег и данные сторон. Расписка удобна при краткосрочных займах, когда стороны не планируют усложнять процесс. Однако стоит понимать, что расписка менее формальна и при споре в суде может потребовать дополнительных доказательств подлинности и обстоятельств сделки.

Какие ключевые моменты должен учитывать заемщик при выборе между распиской и договором займа?

Заемщику важно понять, что договор займа защищает его права более надежно, так как содержит детальные условия: сроки возврата, проценты, ответственность за просрочку и возможные способы разрешения споров. Если сумма значительная или заем планируется на длительный срок, лучше выбрать договор, чтобы избежать недоразумений. При использовании расписки рискнее — она часто не предусматривает дополнительных условий, а при конфликте доказать детали сделки сложнее. При выборе стоит оценить уровень доверия к кредитору и степень юридической безопасности, которая нужна.