Распределенная прибыль общества с ограниченной ответственностью фиксируется в бухгалтерском учете на основании данных о чистой прибыли за отчетный период и решениях участников о ее распределении. Важно учитывать, что именно момент распределения влияет на правильное отражение этой суммы в учете.

Основным документом для учета распределенной прибыли служит решение общего собрания участников, которое утверждает размер прибыли, направляемой на выплату дивидендов, резервный фонд или иные цели. В бухгалтерской проводке распределенная прибыль отражается в разделе собственного капитала, что обеспечивает корректное формирование финансовой отчетности.

Для отражения распределенной прибыли используются счета 84 «Нераспределенная прибыль (непокрытый убыток)» и 75 «Расчеты с участниками». При выплате дивидендов возникает необходимость формирования обязательств перед участниками, что отражается на счете 75, а сумма уменьшается на счете 84. Такой подход обеспечивает прозрачность и соответствие требованиям законодательства.

Правильное отражение распределенной прибыли в бухгалтерском учете позволяет избежать ошибок при формировании отчетности и обеспечивает точное выполнение налоговых обязательств. Рекомендуется фиксировать все решения и операции по распределению прибыли своевременно и документально подтверждать каждый этап учета.

Отражение распределенной прибыли в бухгалтерском балансе ООО

Распределенная прибыль ООО фиксируется в разделе «Капитал и резервы» бухгалтерского баланса. В частности, ее отображают на счете 84 «Нераспределенная прибыль (непокрытый убыток)». После принятия решения о распределении прибыли формируются записи, уменьшающие сальдо этого счета.

Часть прибыли, направленная на выплату дивидендов, отражается как задолженность перед участниками на счете 75 «Расчеты с учредителями». Одновременно в балансе уменьшается сумма нераспределенной прибыли. При перечислении дивидендов средства списываются с расчетного счета, что отражается в разделе «Активы» – по счету 51 «Расчетные счета».

Если прибыль направляется на формирование резервного капитала или других фондов, соответствующие суммы переносятся в раздел «Резервный капитал и прочие фонды» (пункт 137 и 138 формы баланса). В этом случае уменьшается сумма нераспределенной прибыли и увеличивается размер резервного капитала.

Внимание уделяется точному документальному оформлению решений собрания участников, на основании которых происходит распределение прибыли. Эти решения являются основанием для бухгалтерских проводок и последующего отражения изменений в балансе.

Учет распределенной прибыли на счете 84 «Нераспределенная прибыль»

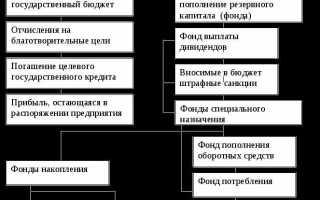

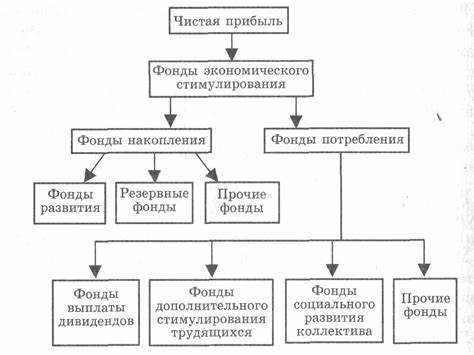

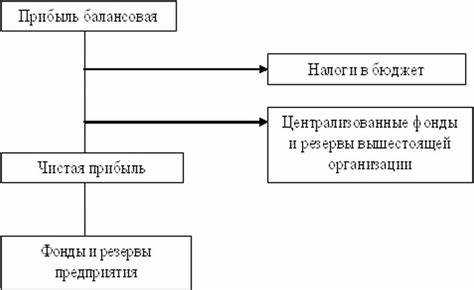

Счет 84 используется для отражения итогов финансово-хозяйственной деятельности организации. На нем фиксируется сумма чистой прибыли, оставшейся после налогообложения и иных обязательных платежей. Распределение прибыли между участниками ООО отражается по дебету счета 84 с соответствующим кредитованием счетов расчетов.

При принятии решения о распределении прибыли на основании протокола общего собрания участников, бухгалтер оформляет проводку: Д84 К75 – начислена сумма к выплате участникам. Счет 75 «Расчеты с учредителями» позволяет отслеживать обязательства перед каждым участником отдельно.

Фактическая выплата отражается проводкой: Д75 К51 – перечислены денежные средства на расчетные счета участников. После исполнения обязательства задолженность перед участниками аннулируется.

Если организация оставляет часть прибыли в резерве или направляет ее на развитие, эти суммы также учитываются через счет 84. Например, при формировании резервного капитала используется проводка Д84 К82.

Следует регулярно сверять остатки по счету 84 с учетной политикой и решениями собраний. При отсутствии решения о распределении прибыль остается на счете 84 до следующего отчетного периода и не облагается дополнительными налогами.

В бухгалтерском балансе нераспределенная прибыль отражается в разделе «Капитал и резервы». При этом уже распределенная, но не выплаченная сумма остается на счете 75 и переносится в пассив баланса как кредиторская задолженность перед участниками.

Документальное оформление распределения прибыли в учете

Распределение прибыли в ООО оформляется на основании решения общего собрания участников. Документ, подтверждающий такое решение, – протокол общего собрания, подписанный всеми участниками либо их представителями. В нем фиксируются сумма распределяемой прибыли, доли, приходящиеся на каждого участника, и срок выплаты.

Протокол оформляется с указанием даты проведения собрания, номера решения, ФИО участников, долей в уставном капитале и точных формулировок принятых решений. Если участник один, оформляется решение единственного участника. Эти документы служат основанием для внесения записей в бухгалтерский учет.

Бухгалтер составляет бухгалтерскую справку, в которой указывается сумма, подлежащая распределению, и счета учета. При отражении операции используется счет 84 «Нераспределенная прибыль». В момент признания обязательства по выплате дивидендов производится проводка: Дт 84 Кт 75 (или 70 – при начислении сотрудникам).

При выплате денежных средств участникам оформляется расходный кассовый ордер или платежное поручение. Эти документы прилагаются к бухгалтерской справке и протоколу. Все операции подлежат регистрации в учетных регистрах и должны быть подтверждены первичными документами в соответствии с требованиями Федерального закона № 402-ФЗ.

Хранение оформленных документов осуществляется в составе учетной политики организации. Они подлежат проверке в рамках налогового и аудиторского контроля, поэтому важно соблюдать требования к полноте и корректности оформления всех этапов распределения прибыли.

Отражение выплат участникам ООО из распределенной прибыли

Выплаты участникам ООО из распределенной прибыли оформляются как дивиденды и отражаются в учете после принятия соответствующего решения общим собранием. Основанием для отражения служит протокол собрания, в котором зафиксирована сумма распределения и доли каждого участника.

В бухгалтерском учете операции по выплате фиксируются проводками:

– на дату признания обязательства:

дебет 84 «Нераспределенная прибыль» – кредит 75 субсчет 2 «Расчеты с учредителями»;

– на дату фактической выплаты:

дебет 75 субсчет 2 – кредит 50 «Касса» или 51 «Расчетный счет».

Если начисление и выплата происходят в разные отчетные периоды, на счете 75 может временно числиться кредиторская задолженность перед участниками. В этом случае она отражается в строке 1520 бухгалтерского баланса.

Налог на доходы удерживается при выплате: для физических лиц по ставке 13% (или 15% – при превышении лимита), для иностранных – по соглашениям об избежании двойного налогообложения или по ставке 15%. Удержанный НДФЛ отражается проводкой: дебет 75 субсчет 2 – кредит 68 субсчет «НДФЛ». Перечисление налога – дебет 68 – кредит 51.

Для организаций-участников налог удерживается только в случае, если они не являются плательщиками налога на прибыль РФ. В остальных случаях ООО не удерживает налог, а участник отражает доход самостоятельно.

Все операции должны быть подтверждены первичными документами: решением о распределении, расчетом долей, платежными поручениями или кассовыми ордерами, а также формами 6-НДФЛ и 2-НДФЛ при выплатах физлицам.

Учет налоговых последствий распределения прибыли ООО

При распределении прибыли между участниками ООО необходимо учитывать налоговые обязательства как на уровне общества, так и на уровне получателей. Неправильное отражение операций может повлечь доначисления и штрафные санкции при проверке.

ООО не уплачивает налог с самого факта распределения прибыли, если она уже была учтена при расчёте налога на прибыль и отражена по счёту 84. Однако при выплате участникам возникают иные обязательства.

- Если участник – физическое лицо, то общество выступает налоговым агентом по НДФЛ (13% или 15% в зависимости от суммы). Обязанность по удержанию и перечислению налога возникает на дату выплаты дохода.

- Для участника-юридического лица – получателя дивидендов действует ставка налога на прибыль 13% (или 0%, если выполняются условия пункта 3 статьи 284 НК РФ).

В учете отражаются следующие операции:

- Начисление дивидендов: Дебет 84 Кредит 75 (для физлица) или Кредит 76 (для юрлица).

- Удержание НДФЛ: Дебет 75 Кредит 68.01.

- Перечисление налога в бюджет: Дебет 68.01 Кредит 51.

- Выплата остатка дивидендов: Дебет 75 Кредит 51.

Срок уплаты НДФЛ – не позднее следующего дня после перечисления дивидендов. При этом важно правильно определить дату выплаты: она совпадает с датой списания денежных средств со счета ООО в пользу участника.

Для юридических лиц – получателей дивидендов потребуется справка о сумме налога, удержанного с прибыли, если ставка применялась с учетом соглашений об избежании двойного налогообложения. При наличии освобождения от налога – комплект подтверждающих документов должен храниться у ООО.

Ошибки при расчете налога и задержка уплаты влекут пени и штрафы по статьям 123 и 126 НК РФ. В ряде случаев налоговая может пересчитать налог и доначислить его с учетом стандартной ставки без учета льгот.

Особенности отражения распределенной прибыли при реорганизации ООО

При реорганизации ООО важно учитывать, что порядок отражения распределенной прибыли зависит от формы реорганизации – слияние, присоединение, разделение, выделение или преобразование. В каждом случае требуется оценка текущего состояния счета 84 «Нераспределенная прибыль (непокрытый убыток)» и корректное отражение операций в учете.

Если до момента реорганизации было принято решение о распределении прибыли между участниками, но выплаты не произведены, сумма подлежит отражению в составе кредиторской задолженности по счету 75 «Расчеты с учредителями». Такая задолженность подлежит передаче правопреемнику по акту приема-передачи активов и обязательств. Если решение о распределении не оформлено – нераспределенная прибыль остается в составе собственного капитала.

При слиянии или присоединении нераспределенная прибыль включается в состав капитала правопреемника, при этом на дату завершения реорганизации счет 84 подлежит закрытию. В учете правопреемника формируется соответствующая запись по кредиту счета 84 на основании передаточного баланса.

При разделении или выделении доля нераспределенной прибыли подлежит распределению между вновь созданными организациями пропорционально передаваемому имуществу или в порядке, установленном разделительным балансом. Здесь критично соблюдение требований статьи 58 ГК РФ к структуре баланса и точному указанию переходящих остатков по счету 84.

В случае преобразования нераспределенная прибыль отражается в учете новой организации как часть собственного капитала. В бухгалтерском балансе преобразованной организации остаток по счету 84 сохраняется и не закрывается, если нет решения о его распределении до момента регистрации изменений.

Важно: если в ходе реорганизации предполагается последующее распределение прибыли, необходимо предварительно зафиксировать ее остаток и документально отразить порядок будущих выплат, чтобы избежать споров при завершении процедур и налогообложения. Решения общего собрания участников до даты госрегистрации изменений подлежат архивному хранению и могут потребоваться при налоговой проверке.

Вопрос-ответ:

На каком счете отражается распределенная прибыль после принятия решения о выплате участникам?

После утверждения решения общего собрания участников о распределении прибыли, сумма, подлежащая выплате, списывается с кредита счета 84 «Нераспределенная прибыль (непокрытый убыток)» в дебет счета 75 «Расчеты с учредителями». При этом используется субсчет 75.2, предназначенный для учета расчетов по выплате доходов учредителям. Эта запись означает, что общество признало задолженность перед участниками по распределенной прибыли.

Как отразить в учете распределенную, но еще не выплаченную прибыль?

Если прибыль распределена, но фактически еще не выплачена, то в учете отражается кредиторская задолженность перед участниками. Делается бухгалтерская проводка: Дебет 84 Кредит 75.2 — отражение суммы, подлежащей выплате. Фактическая выплата отражается отдельной проводкой: Дебет 75.2 Кредит 51 — перечисление денежных средств со счета организации участнику. До момента выплаты задолженность по распределенной прибыли числится в пассиве баланса.

Как отразить в балансе уже распределенную прибыль?

Распределенная, но не выплаченная прибыль не отражается по строке «Нераспределенная прибыль» в разделе III бухгалтерского баланса. Вместо этого она отображается в составе краткосрочной кредиторской задолженности в разделе V по строке «Задолженность перед участниками (учредителями) по выплате доходов». Если прибыль уже выплачена, то остаток по счету 75.2 становится нулевым, а движение отражается по кассе или расчетному счету.

Нужно ли оформлять отдельный документ для отражения распределения прибыли в учете?

Да, бухгалтерские записи производятся на основании решения общего собрания участников, оформленного протоколом. В этом документе указываются сумма распределяемой прибыли, доли участников и сроки выплаты. Протокол служит основанием для внесения проводок в учетные регистры. Без такого документа начисление выплат участникам не может быть обосновано.