Расходы будущих периодов отражают затраты, понесённые организацией в текущем отчетном периоде, но относящиеся к последующим. Они подлежат отложенному признанию в составе расходов в зависимости от периода, к которому относятся. Согласно пункту 65 ПБУ 10/99, такие расходы не включаются в себестоимость продукции сразу, а подлежат распределению в течение нескольких периодов, к которым они экономически обоснованно отнесены.

Примеры расходов будущих периодов включают предоплаченные аренды, страховые взносы за несколько месяцев вперёд, расходы на обслуживание оборудования, оплату лицензий и программного обеспечения с длительным сроком действия. Учет подобных затрат требует документального подтверждения и расчётного обоснования сроков распределения.

В практике бухгалтерского учёта важно чётко разграничивать расходы будущих периодов и авансовые платежи. Первые – это затраты, признанные в учёте, но ещё не списанные на финансовый результат. Вторые – это активы, ожидающие выполнения обязательств со стороны поставщика. Нарушение этого разграничения ведёт к искажению отчётности и ошибкам в формировании налогооблагаемой базы.

Рекомендуется использовать аналитический учет по каждому виду расхода с указанием периода списания. Это упрощает контроль за сроками признания затрат и снижает риск ошибок при формировании промежуточной отчетности. Кроме того, организации, применяющие УСН, должны учитывать ограничения, связанные с признанием расходов будущих периодов в целях налогообложения.

Какие затраты признаются расходами будущих периодов по бухгалтерскому учету

Расходами будущих периодов признаются затраты, понесённые организацией в отчётном периоде, но относящиеся к деятельности последующих периодов. Согласно пункту 65 ПБУ 10/99, такие расходы подлежат включению в активы до момента их отнесения на расходы соответствующего периода.

К числу таких затрат относятся:

– Арендные платежи, уплаченные авансом за использование имущества в будущих периодах. Например, при предоплате аренды офисного помещения за полгода вперёд соответствующая сумма подлежит признанию в составе расходов будущих периодов с последующим равномерным списанием по месяцам.

– Расходы на подписку на специализированные издания или доступ к информационным системам. Если организация оплачивает годовую подписку, сумма делится на количество месяцев действия подписки и списывается ежемесячно.

– Страховые премии, уплаченные по договорам добровольного страхования. Например, при страховании имущества на 12 месяцев уплаченная сумма равномерно распределяется на весь срок действия договора.

– Затраты на подготовку кадров, если обучение проводится в интересах будущей деятельности. При этом необходимо наличие подтверждающих документов: договоров, приказов, программ обучения.

– Расходы на сезонную подготовку производства, включая консервацию оборудования, профилактический ремонт и закупку сезонных материалов. Такие затраты включаются в РБП с последующим списанием в течение сезона использования.

– Расходы на сертификацию, лицензирование или госпошлины, если они обеспечивают возможность ведения деятельности в будущем периоде. Условие – наличие прямой связи между понесёнными затратами и последующими экономическими выгодами.

Суммы, отнесённые к расходам будущих периодов, подлежат систематическому списанию в течение сроков, к которым они относятся, и должны подтверждаться первичной документацией. Важно обеспечить надлежащее документирование и экономическое обоснование отнесения затрат к данной категории, особенно в случае проверки контролирующими органами.

Как документально оформляются расходы будущих периодов на практике

Для признания расходов будущих периодов необходимо наличие первичных документов, подтверждающих факт понесённых затрат и их отнесение на последующие отчётные периоды. Оформление начинается с заключения договора или акта, в котором зафиксировано обязательство, например, по аренде, подписке, страхованию или предоплате услуг.

После получения документа, подтверждающего расход (счёт, акт оказанных услуг, платёжное поручение), бухгалтер составляет бухгалтерскую справку или мемориальный ордер. В этом документе указывается основание для отнесения затрат к расходам будущих периодов с конкретной ссылкой на пункт договора и расчёт суммы, подлежащей переносу.

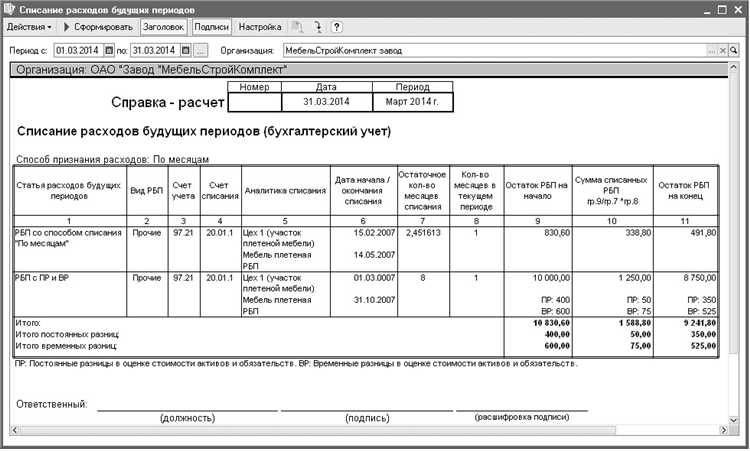

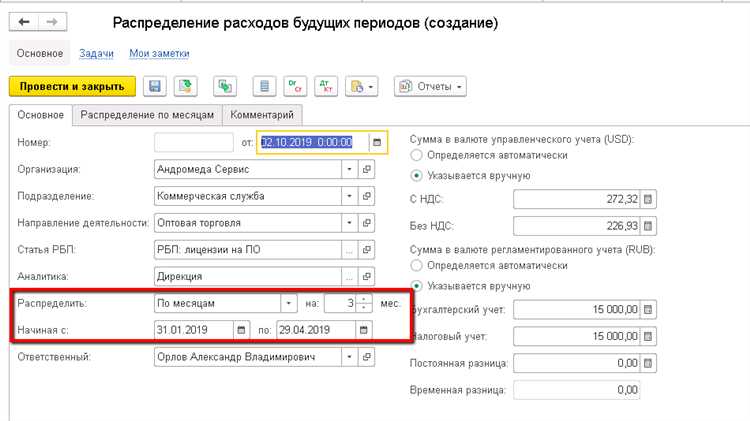

Проводка отражается на счёте 97 «Расходы будущих периодов» в корреспонденции с соответствующими счетами расчётов (например, 60, 76, 51). На каждом этапе важно фиксировать дату признания и порядок списания – линейно, ежемесячно или по другому утверждённому графику, который должен быть указан в учётной политике организации.

Дополнительно оформляется график списания с указанием сумм и сроков переноса на затраты. Этот документ утверждается главным бухгалтером и руководителем. При списании доли расходов составляется бухгалтерская справка с указанием проводки, подтверждающей отнесение части суммы на расходы отчётного периода.

В конце периода остаток по счёту 97 сверяется с данными графика. При необходимости проводится корректировка с оформлением пояснительной записки. Все документы должны храниться в составе бухгалтерских регистров и быть доступны для проверки.

Когда и как списываются расходы будущих периодов в учете

Расходы будущих периодов подлежат списанию в бухгалтерском учете в том отчетном периоде, к которому они непосредственно относятся. Основанием служит принцип соответствия доходов и расходов. Списание осуществляется поэтапно, пропорционально периоду получения экономической выгоды от понесённых затрат.

Если расходы касаются нескольких отчетных периодов, они признаются в составе прочих расходов равномерно, по месяцам или кварталам, либо в иной установленной внутренним регламентом последовательности. Например, при оплате страхового полиса на год, сумма списывается ежемесячно по 1/12 от общей стоимости.

Для корректного списания необходимо предварительное признание затрат в составе расходов будущих периодов на счете 97 «Расходы будущих периодов». По мере наступления срока использования услуги или актива производится проводка: Дебет счета затрат (например, 20, 25, 26, 44) – Кредит 97. Основанием служит бухгалтерская справка или иной документ, подтверждающий необходимость списания.

Списание производится только на основании первичных документов и в соответствии с учетной политикой организации. При выявлении несоответствия между фактическим периодом использования и предполагаемым графиком, производится корректировка. Изменения отражаются в том периоде, когда они были выявлены.

Важно обеспечить синхронность между бухгалтерским и налоговым учетом. Если в налоговом учете расходы не подлежат признанию в качестве будущих, они списываются сразу при их возникновении, а разница отражается в составе временных налоговых разниц.

Расходы будущих периодов при УСН и ОСНО: различия в подходах

При упрощенной системе налогообложения (УСН) расходы будущих периодов отражаются только после их фактической оплаты и при наличии связи с предпринимательской деятельностью. Начисление таких расходов без оплаты в налоговом учете недопустимо. Это означает, что даже если организация заключила договор аренды на год вперед, списание возможно только после произведения платежа. Кроме того, расходы должны быть поименованы в закрытом перечне, установленном статьей 346.16 НК РФ. Нарушение хотя бы одного условия исключает возможность признания затрат в налоговой базе.

При общей системе налогообложения (ОСНО) применяется метод начисления. Это позволяет списывать расходы будущих периодов равномерно в течение срока их действия, независимо от даты оплаты. Например, расходы на страхование имущества сроком на 12 месяцев списываются ежемесячно, начиная с месяца начала действия договора. Это правило распространяется как на бухгалтерский, так и на налоговый учет, если организация не применяет кассовый метод. При этом важно документальное подтверждение понесенных затрат, включая наличие первичных учетных документов.

Ключевое отличие заключается в моменте признания расхода: при УСН – по факту оплаты, при ОСНО – по периоду использования. В результате, одни и те же затраты могут попасть в разные налоговые периоды в зависимости от применяемого режима. Это особенно важно при переходе между системами налогообложения, когда требуется корректная трансформация учетных данных.

Рекомендовано организациям на УСН строго контролировать дату оплаты, чтобы не потерять право на списание, а налогоплательщикам на ОСНО – обеспечить равномерное распределение затрат и корректное оформление учетных регистров. В обоих случаях критична синхронизация с условиями договоров и графиком использования ресурсов.

Учёт аренды и страховых платежей в составе расходов будущих периодов

Арендные и страховые платежи, относящиеся к будущим отчетным периодам, признаются расходами будущих периодов в бухгалтерском учёте. Это позволяет корректно распределить затраты по периодам, в которых они экономически обоснованы и дают результат.

Для учета таких расходов необходимо соблюдать следующие ключевые правила:

- Если арендная плата или страховой взнос оплачены авансом за несколько месяцев, сумма должна быть отнесена на счёт расходов будущих периодов, а затем последовательно списываться в затраты по мере использования услуг.

- Оплата аренды за период, превышающий 12 месяцев, требует разделения суммы на части, соответствующие каждому отчетному периоду.

- Страховые взносы, покрывающие риски на будущие периоды (например, годовая страховка имущества), учитываются аналогично – начисляются равномерно или пропорционально сроку действия договора.

Практические рекомендации по учёту:

- При поступлении оплаты формируется проводка: дебет «Расходы будущих периодов» (счёт 97), кредит «Денежные средства» или «Расчёты с поставщиками».

- В конце каждого месяца производится списание части суммы в дебет счета «Расходы по обычным видам деятельности» (счёт 20, 26 или 44), кредит счёта 97 пропорционально сроку использования.

- При расторжении договора аренды или страхования часть неиспользованного аванса подлежит возврату или переучету, что требует корректировки остатка на счёте расходов будущих периодов.

Важно обеспечить документальное подтверждение сроков аренды и страховых периодов, чтобы обоснованно разделять расходы и исключать риск ошибочного признания затрат преждевременно.

В налоговом учёте расходы на аренду и страхование признаются на основании факта оплаты и периода использования, что требует синхронизации бухгалтерских записей и налоговых деклараций для исключения расхождений.

Порядок отражения расходов будущих периодов в налоговом учете

Расходы будущих периодов в налоговом учете признаются в целях корректного распределения затрат на соответствующие отчетные периоды. Их отражение регулируется статьей 270 Налогового кодекса РФ и разъяснениями Минфина.

Для признания расходов будущих периодов необходимо наличие документального подтверждения и фактической оплаты таких расходов в отчетном периоде. При этом затраты, относящиеся к будущим периодам, не учитываются в составе текущих расходов, а списываются равномерно на протяжении срока их экономической полезности.

При учете аренды, страховых взносов, оплаты услуг и иных затрат с периодичностью, превышающей налоговый период, расходы оформляются как расходы будущих периодов и отражаются на отдельном балансовом счете или в регистре налогового учета. Списание осуществляется пропорционально времени действия договора или периода, на который были произведены выплаты.

Налогоплательщик обязан вести раздельный учет таких расходов и корректно распределять их по периодам, чтобы избежать включения в налоговую базу сумм, относящихся к будущим периодам. Отсутствие распределения или неправильное списание может привести к занижению или завышению налоговой базы и вызывать вопросы налоговых органов.

Для корректного отражения расходов будущих периодов рекомендуется формировать внутренние учетные документы, отражающие дату оплаты, период, к которому относится расход, и порядок списания. При этом обязательно сохранять первичные документы и договоры с поставщиками.

Таким образом, ключевым моментом в налоговом учете является четкое определение границ периода и правильное документальное оформление для обеспечения равномерного списания расходов будущих периодов.

Ошибки при учете расходов будущих периодов и способы их исправления

Другой частой ошибкой является отнесение к расходам будущих периодов сумм, которые не соответствуют критериям признания таких расходов. Например, расходы, относящиеся к текущему периоду или неопределённому сроку, нельзя включать в расходы будущих периодов. Это приводит к искажению налоговой базы и возможным штрафам.

Отсутствие документального подтверждения правомерности включения затрат в расходы будущих периодов – ещё одна типичная ошибка. Без правильного оформления договоров, актов или счетов-фактур затраты могут быть признаны недостоверными, что усложнит налоговый контроль.

- Для исправления ошибок распределения необходимо пересчитать суммы с учетом периода, в котором возникает экономическая выгода, и корректно отразить корректировки в бухгалтерских регистрах.

- Если выявлено неправильное признание затрат, следует провести исправительную операцию: списать ошибочно учтённые расходы и отразить их в соответствующем периоде с корректировкой налоговых обязательств.

- Для подтверждения правомерности расходов необходимо обеспечить полный комплект документов, подтверждающих связь затрат с будущими периодами, а также своевременное оформление учетных записей.

- Использование специализированных программных решений для автоматического контроля сроков списания расходов снижает риск ошибок и упрощает их исправление.

Регулярный внутренний аудит учета расходов будущих периодов выявляет системные ошибки и позволяет оперативно принять меры по их исправлению. Важно контролировать соответствие данных требованиям законодательства и учетной политики предприятия.

Вопрос-ответ:

Что именно относится к расходам будущих периодов и как правильно их классифицировать?

К расходам будущих периодов относят затраты, которые были оплачены в текущем отчетном периоде, но относятся к нескольким следующим периодам. Например, аренда помещения на несколько месяцев вперед, страховые взносы, оплаченные за квартал, или предоплата за услуги, которые будут оказаны позже. Такие расходы не списываются сразу на себестоимость или расходы текущего периода, а отражаются на отдельном счёте и распределяются по мере наступления тех периодов, к которым они относятся. Это помогает более точно сопоставлять доходы и расходы в бухгалтерском учете.

Каковы последствия неправильного учета расходов будущих периодов для финансовой отчетности компании?

Если расходы будущих периодов списать сразу полностью в момент оплаты, это приведет к искажению финансовых результатов: текущий период покажет завышенные расходы, а последующие периоды — заниженные. Такая ошибка снижает точность оценки прибыльности и может повлиять на управленческие решения. С другой стороны, если не отражать расходы будущих периодов вообще, существует риск недоучета обязательств и некорректного распределения затрат, что нарушает принципы бухгалтерского учета и может вызвать вопросы со стороны налоговых органов.

Какие документы необходимы для правильного отражения расходов будущих периодов в бухгалтерском учете?

Для оформления расходов будущих периодов нужны первичные документы, подтверждающие оплату и условия предоставления услуг или товаров на будущее время. Это может быть договор аренды с указанием срока, счета-фактуры или акты выполненных работ, если услуги предоставляются периодически. Важно, чтобы документы четко отражали периоды, на которые распространяется расход, чтобы бухгалтер мог корректно распределить сумму по отчетным периодам. Также требуется внутренний учетный документ или распоряжение, подтверждающее отнесение расходов к будущим периодам.

Как правильно списывать расходы будущих периодов на себестоимость или прочие расходы?

Списание расходов будущих периодов происходит постепенно, по мере использования оплаченных ресурсов или оказания услуг. Например, если компания оплатила аренду за три месяца, каждый месяц следует списывать треть суммы на текущие расходы. Для этого в бухгалтерском учете применяют метод распределения, который обеспечивает равномерное отражение затрат. Это позволяет отражать реальные затраты, относящиеся к конкретному отчетному периоду, и сохраняет соответствие между доходами и расходами. При этом необходимо вести учет остатка расходов будущих периодов и корректировать их по мере использования.