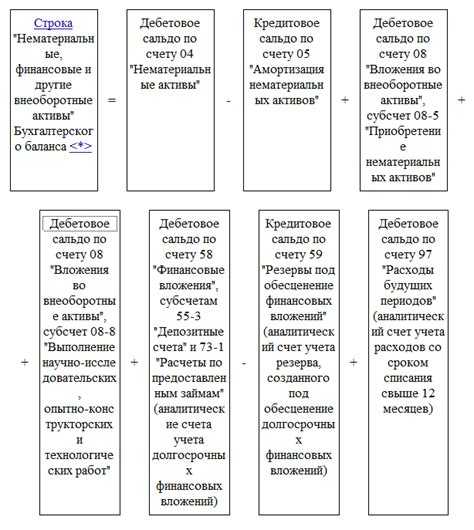

Расходы будущих периодов отражаются в бухгалтерском балансе как часть оборотных активов. Они включают суммы, фактически оплаченные в текущем отчетном периоде, но относящиеся к будущим периодам. Например, это может быть предоплата за аренду, страхование, подписку на программное обеспечение или обучение персонала. Их учет регулируется ПБУ 1/2008 и ПБУ 10/99.

В бухгалтерской отчетности такие расходы указываются по строке «Прочие оборотные активы», код строки – 1260. Однако на практике отдельного выделения «расходов будущих периодов» в балансе может не быть, если их объем несущественен. В этом случае они объединяются с другими активами аналогичной природы.

Для обоснованного включения затрат в состав расходов будущих периодов необходимо документальное подтверждение и экономическое обоснование отнесения суммы именно к будущим периодам. На практике бухгалтерам рекомендуется создавать аналитический учет по каждому виду таких расходов с указанием суммы, периода распределения и основания.

При подготовке баланса важно проверить, не завершился ли срок действия обязательства. Если срок уже истёк, затраты должны быть перенесены на счета расходов текущего периода. Это касается как аренды, так и всех прочих авансовых платежей, отражённых ранее как расходы будущих периодов.

В какой строке баланса отражаются расходы будущих периодов

Расходы будущих периодов в бухгалтерском балансе отражаются в составе актива, в разделе «Оборотные активы». Согласно форме №1, утверждённой приказом Минфина России №66н, их следует указывать по строке 1260 с наименованием «Прочие оборотные активы». Отдельной строки для этих расходов в типовой форме баланса не предусмотрено, поэтому они группируются с прочими статьями.

Для целей внутреннего контроля и внешней отчетности рекомендуется раскрывать информацию о расходах будущих периодов в пояснениях к бухгалтерской отчётности. В этих пояснениях указывается состав, размер, сроки списания и основания для включения в актив. Это особенно важно, если сумма существенна и может повлиять на оценку финансового состояния компании.

Согласно ПБУ 10/99, к расходам будущих периодов относятся затраты, понесённые в отчётном периоде, но подлежащие признанию в следующих периодах. Например, это могут быть предоплата за аренду, страхование, подписка на программное обеспечение или расходы на подготовку персонала. Все эти суммы до момента их списания на затраты находятся в составе строки 1260 баланса.

Важно регулярно инвентаризировать данные расходы и корректно списывать их в соответствии с графиком признания, чтобы избежать искажений в отчетности и нарушения принципа соответствия доходов и расходов.

Какие виды расходов относятся к расходам будущих периодов

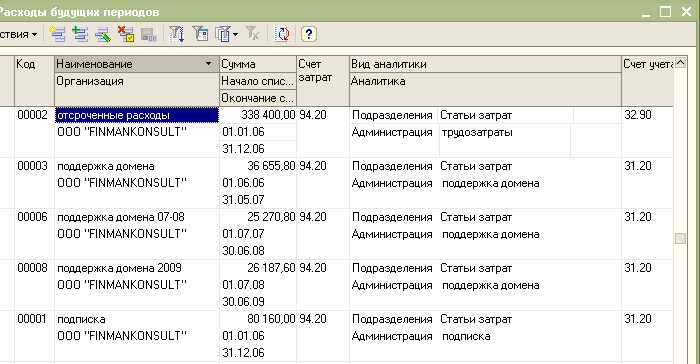

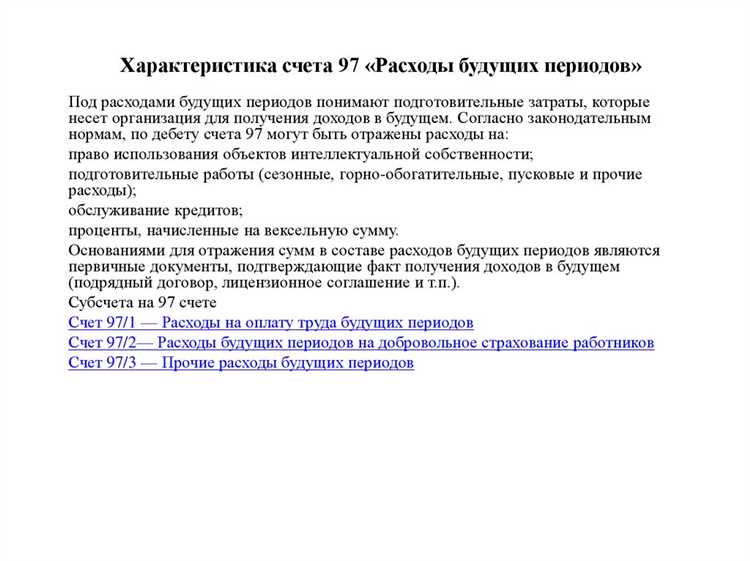

К расходам будущих периодов относятся затраты, понесённые организацией до начала того периода, к которому они непосредственно относятся, при условии, что они обеспечивают получение экономических выгод в будущем. Эти расходы подлежат переносу на соответствующие периоды с использованием счёта 97 «Расходы будущих периодов».

Наиболее распространённые виды таких расходов включают арендные платежи, оплаченные авансом за несколько месяцев вперёд. Например, если договор аренды предусматривает предоплату за полгода, затраты равномерно списываются в течение срока аренды.

Также сюда относятся расходы на страхование, если полис охватывает период, выходящий за рамки отчётного месяца. Страховая премия, оплаченная в начале года, равномерно распределяется на весь срок действия полиса.

Предварительная оплата подписки на профессиональные издания, специализированные программы или сервисы также классифицируется как расходы будущих периодов, если их использование запланировано на последующие месяцы.

Затраты на обучение сотрудников, если обучение оплачено заранее и проводится в следующем отчётном периоде, также относятся к данной категории. При этом необходимо документальное подтверждение даты начала и окончания курса.

В отдельных случаях к расходам будущих периодов могут быть отнесены расходы на подготовку и освоение новых производств, если предусмотрено их поэтапное списание в течение определённого срока в рамках норм бухгалтерского учёта.

Отнесение тех или иных затрат к расходам будущих периодов требует экономического обоснования, подтверждённого договорами, актами и иными первичными документами. Ошибочная классификация может привести к искажению бухгалтерской отчётности и налоговых последствий.

Как оформить расходы будущих периодов в бухгалтерском учете

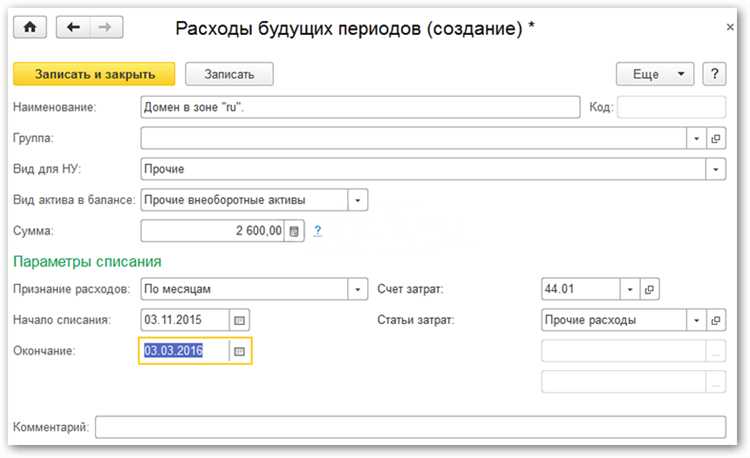

Расходы будущих периодов учитываются по дебету счета 97 «Расходы будущих периодов». Счет активный, предназначен для отражения расходов, произведённых в текущем периоде, но относящихся к последующим отчетным периодам. Их признание происходит по мере наступления соответствующего периода или получения экономических выгод.

Оформление начинается с первичного документа, подтверждающего понесённые затраты. Это может быть:

- договор аренды с предоплатой за несколько месяцев;

- акт оказанных услуг с датой, предшествующей периоду их использования;

- платёжное поручение или счёт на аванс по подписке, страховке и т.д.

После получения документа оформляется бухгалтерская запись:

- Дт 97 Кт 60 (или 76) – отражены расходы будущих периодов;

- По мере списания: Дт 20, 25, 26, 44 и др. Кт 97 – списание на соответствующие счета затрат.

Списание осуществляется линейным методом, если иное не указано в учетной политике. Период списания указывается в пояснительной записке к отчетности и должен быть обоснован экономической целесообразностью.

Важно обеспечить аналитический учет по каждому виду расходов, чтобы отследить сроки списания и избежать ошибок. Для этого создаются субсчета по счету 97 с указанием наименования и срока действия каждого расхода.

В конце отчетного периода проводится инвентаризация остатка на счете 97. Если выявлены расходы, не приносящие экономической выгоды, они подлежат списанию в прочие расходы.

Когда допустимо отразить расходы будущих периодов в балансе

Расходы будущих периодов могут быть отражены в бухгалтерском балансе только при наличии документального подтверждения их связи с предстоящими периодами. Такие расходы не должны относиться к текущей деятельности и обязаны приносить экономическую выгоду в будущем. Пример – авансирование аренды за несколько месяцев вперёд, если договор предусматривает оплату заранее.

Включение затрат в состав расходов будущих периодов допустимо, если:

1. Обязанность по оплате уже возникла и подтверждена первичными документами – договорами, актами или платёжными поручениями.

2. Расходы соответствуют критерию признания: они напрямую связаны с последующими периодами и не относятся к активам (материальные ценности, основные средства и др.).

3. Предусмотрена регулярная амортизация или списание по мере наступления соответствующего периода. Например, затраты на добровольное страхование, охрану, подписку на профильные издания и т.п.

Нельзя учитывать как расходы будущих периодов суммы, не соответствующие признакам отложенных расходов. В частности, разовые услуги без продолжительного эффекта, штрафы, пени, а также убытки не подлежат распределению по периодам.

В балансе такие расходы отражаются по строке «Прочие оборотные активы» до момента их полного списания. Порядок списания должен быть зафиксирован в учётной политике организации.

Как списываются расходы будущих периодов на затраты

Списание расходов будущих периодов на затраты осуществляется по мере наступления соответствующего отчетного периода, в котором данные расходы признаются обоснованными и документально подтвержденными. Основной способ – равномерное распределение стоимости актива на протяжении срока его использования.

В бухгалтерском учете для списания применяется счет 97 «Расходы будущих периодов». При наступлении периода, на который относятся расходы, делается проводка: дебет счета затрат (например, 20, 25, 26 или 44 в зависимости от вида деятельности) и кредит счета 97. Такой подход обеспечивает соответствие между доходами и расходами отчетного периода.

Если расходы относятся к ограниченному количеству отчетных периодов, срок их списания определяется на основании заключенного договора или внутреннего распорядительного документа. Например, расходы на аренду, оплаченные вперед, списываются помесячно в течение срока аренды, указанного в договоре.

При досрочном прекращении использования актива остаток по счету 97 подлежит немедленному списанию в затраты с обоснованием причины и подтверждающими документами. При выявлении неиспользуемых или необоснованных остатков проводится инвентаризация и корректировка записей.

Контроль корректности списания возлагается на главного бухгалтера и реализуется через учетную политику организации, в которой должны быть зафиксированы правила учета и порядок распределения расходов будущих периодов.

Какие документы подтверждают отнесение расходов к будущим периодам

Для обоснования отнесения расходов к будущим периодам необходимы первичные и сопроводительные документы, фиксирующие фактические условия и сроки предоставления услуг или получения товаров.

Основными подтверждающими бумагами служат договоры с поставщиками, в которых указаны сроки оказания услуг или поставки продукции, распределённые на несколько отчётных периодов. В договоре должны быть чётко прописаны периоды, к которым относятся расходы.

Счета-фактуры и акты выполненных работ или оказанных услуг, датированные в пределах будущих отчётных периодов, служат доказательством фактической оплаты или начисления затрат, относящихся к последующим периодам.

Внутренние документы организации, например, распоряжения или приказы, подтверждающие факт распределения расходов по периодам, также имеют значение при учёте расходов будущих периодов.

Для корректного отражения в бухгалтерском учёте важна связка документов: договор, счёт-фактура, акт и внутренние распоряжения, фиксирующие периодичность списания и подтверждающие экономическую сущность затрат.

Если расходы связаны с арендами, подписанные договоры аренды с указанием срока и размера арендных платежей служат основанием для отнесения части затрат к будущим периодам. Аналогично, при страховых взносах – полисы страхования и графики платежей.

При необходимости подтверждения сроков услуги может использоваться календарный план или график исполнения обязательств, согласованные с контрагентом и закреплённые документально.

Вопрос-ответ:

В какой строке баланса отражаются расходы будущих периодов?

Расходы будущих периодов показываются в разделе «Активы» баланса, как правило, в строке с названием «Расходы будущих периодов» или «Отложенные расходы». В бухгалтерской отчетности эти суммы учитываются отдельно, поскольку представляют собой затраты, оплаченные в отчетном периоде, но относящиеся к будущим периодам.

Какие документы необходимы для подтверждения расходов, относимых к будущим периодам?

Для отражения расходов будущих периодов требуются первичные документы, подтверждающие факт оплаты и назначения расходов, например, договоры, счета-фактуры, платежные поручения. Важно, чтобы документы содержали сроки использования услуги или товара, что позволяет выделить часть расходов, относящихся к будущим периодам, а не текущему отчетному.

Как правильно списывать расходы будущих периодов в затраты?

Расходы будущих периодов списываются на затраты равномерно или по мере использования ресурсов в течение периода, на который они распространяются. В бухгалтерском учете ежемесячно или ежеквартально формируется проводка, которая уменьшает актив и увеличивает текущие расходы, обеспечивая соответствие затрат отчетному периоду.

Можно ли отнести к расходам будущих периодов предоплату за аренду, если срок аренды меньше месяца?

Если срок аренды меньше месяца, предоплату обычно относят к расходам текущего периода, поскольку использование услуги происходит полностью в пределах одного отчетного месяца. Расходы будущих периодов применимы, когда оплата относится на несколько отчетных периодов — например, предоплата аренды на квартал или год.