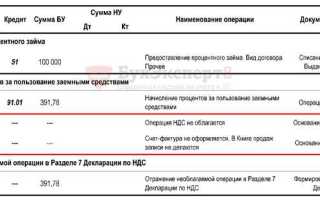

Раздел 7 декларации по НДС предназначен для предоставления информации о расчетах по налоговым обязательствам, связанных с осуществлением операций, облагаемых НДС. В этом разделе отражаются сведения о налоговых начислениях и вычетах, а также о суммах налога, подлежащих уплате или возмещению.

Содержание раздела 7 охватывает несколько ключевых аспектов: во-первых, это данные о налоговых начислениях по сделкам, облагаемым налогом на добавленную стоимость, которые организация обязана уплатить. Во-вторых, отражаются суммы НДС, подлежащие вычету, то есть налог, уплаченный при приобретении товаров или услуг. Важно отметить, что правильность отражения данных в разделе 7 напрямую влияет на точность расчета обязательств по НДС и возможные налоговые риски.

Рекомендации при заполнении раздела: первым шагом всегда проверяйте соответствие операций, указанных в декларации, действующим налоговым нормам. Для корректного отражения вычетов важно правильно классифицировать приобретенные товары и услуги. Также стоит уделить внимание деталям расчета налоговых обязательств, поскольку ошибки могут привести к начислению штрафных санкций или процента на недоплаченный налог.

Раздел 7 играет важную роль в поддержании налогового учета на уровне законодательства, позволяя точнее контролировать налогообложение и вычеты НДС, а также предотвращать потенциальные ошибки и нестыковки в отчетности.

Описание структуры раздела 7 декларации по НДС

Структура раздела состоит из нескольких основных частей, каждая из которых имеет свою роль в определении налоговых обязательств. В первую очередь, необходимо заполнить блокы, касающиеся операций с товарами и услугами, которые не были учтены в предыдущих разделах декларации. Это могут быть операции с освобождением от НДС, а также с применением пониженных ставок налога.

В разделе предусмотрены строки для отражения суммы налога, подлежащего уплате по отдельным операциям, а также для указания корректировок по результатам налоговых проверок или изменения условий договоров. Например, если были произведены исправления по сумме налога, заявленной ранее, эти изменения отражаются в соответствующих строках с указанием их влияния на общую сумму обязательств.

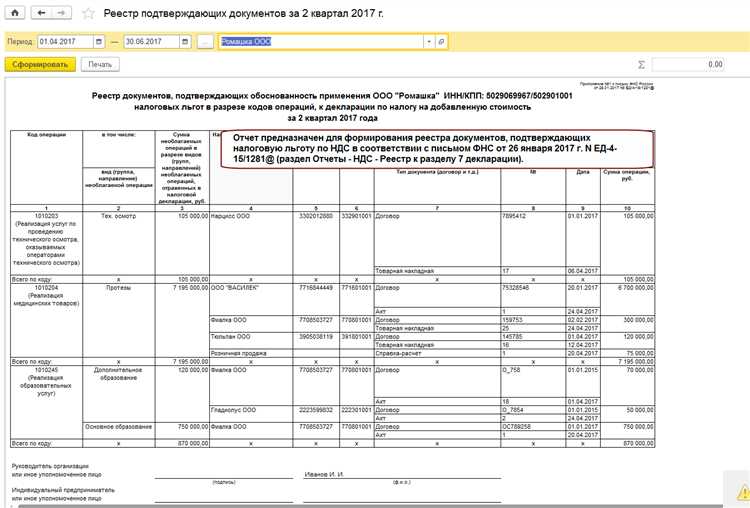

Важным элементом раздела является разделение операций по категориям: экспорт, международные транспортные услуги и операции, по которым применяется специальный режим налогообложения. Это позволяет налоговым органам легко отслеживать корректность расчетов и соответствие налоговых обязательств действующему законодательству.

Каждая строка раздела имеет четкие указания по порядку заполнения, что важно для правильности расчета и подачи декларации. Нарушение порядка заполнения или ошибок в расчетах может привести к начислению штрафов или дополнительным проверкам. Поэтому рекомендуется тщательно проверять все введенные данные перед подачей декларации.

Раздел 7 включает в себя также данные о налоговых вычетах, которые необходимо корректно указать при изменении условий сделок или возникновении дополнительных обстоятельств, влияющих на размер налога. В случае изменений в расчетах вычетов следует внести соответствующие корректировки в декларацию, чтобы избежать недоимки.

Порядок заполнения строк 100 и 110 в разделе 7

При заполнении строк 100 и 110 в разделе 7 декларации по НДС необходимо учитывать специфику каждой строки. Эти строки отражают данные о налоговых обязательствах и суммах налога, подлежащих уплате в бюджет. Неправильное заполнение может привести к штрафам и дополнительным проверкам со стороны налоговых органов.

Строка 100 предназначена для указания общей суммы налога, подлежащего уплате в бюджет. В эту строку заносятся данные о суммах НДС, исчисленных с суммы оборотов, по которым налог подлежит уплате. Чтобы правильно заполнить строку 100, нужно сложить все исчисленные налоговые обязательства по операциям, облагаемым по стандартной ставке, включая операции, которые не были освобождены от налогообложения. Если декларация содержит корректировки, то они также должны быть учтены.

Строка 110 отражает суммы НДС, подлежащие вычету. Эти данные включают НДС, который был уплачен при приобретении товаров, работ и услуг, а также НДС, уплаченный по операциям, облагаемым по льготным ставкам. Строку 110 заполняют с учетом всех вычетов, которые можно заявить в отчетном периоде. Важно точно указать все суммы, которые соответствуют правилам вычета, исключив те, по которым вычет не предусмотрен.

При наличии ошибок в расчетах или неправильном отображении данных в этих строках может возникнуть недоимка или переплата налога, что также вызовет необходимость подачи уточненной декларации.

Учет налоговых вычетов по НДС в разделе 7

Ключевой момент: вычеты по НДС принимаются только при наличии первичных документов, оформленных в соответствии с требованиями законодательства. Отсутствие или некорректность документов автоматически исключает право на вычет.

Суммы к вычету указываются с учетом корректировок: уменьшение или увеличение вычетов по итогам камеральных проверок и корректировок предыдущих периодов. В разделе 7 необходимо указывать только те вычеты, которые непосредственно относятся к операциям, облагаемым НДС, а также учитываются специфические правила для отдельных категорий товаров и услуг.

Для правильного заполнения важно контролировать сроки предъявления документов к вычету. В налоговом кодексе установлены жесткие временные рамки: вычет по НДС можно принять не позднее трех лет с момента совершения налоговой операции, при этом в декларации указываются данные, относящиеся к текущему отчетному периоду.

Рекомендация: автоматизируйте проверку наличия и корректности документов перед внесением данных в раздел 7. Ошибки и пропуски вызывают штрафные санкции и увеличивают риск налоговых претензий.

Раздел 7 также учитывает корректировки вычетов в случае отказа от реализации, возвратов и перерасчетов, что требует особого внимания к отражению операций по корректировочным счетам-фактурам. При заполнении декларации необходимо строго соблюдать формат и логику отражения вычетов, чтобы исключить расхождения с данными счета-фактуры.

Как правильно отражать операции по возврату НДС

В разделе 7 декларации по НДС отражаются суммы корректировок налоговых вычетов и налоговых обязательств, в том числе по операциям возврата НДС. Для правильного оформления возврата необходимо учитывать следующие ключевые моменты.

- Идентификация операций возврата НДС. Возврат НДС возможен в случаях возврата товаров, оказания услуг с последующей корректировкой стоимости, а также при выявлении излишне уплаченного налога.

- Отражение в разделе 7. Суммы НДС по возвратам указываются в строках, предназначенных для корректировки налоговой базы и вычетов. В частности, если возврат связан с корректировкой ранее заявленного налогового вычета, его сумма уменьшает вычет.

- Документальное подтверждение. Для корректного отражения необходимо иметь подтверждающие документы: счета-фактуры на возврат, акты возврата, корректировочные счета-фактуры.

- Сроки отражения. Возврат НДС отражается в декларации за период, в котором составлен документ, подтверждающий возврат или корректировку, независимо от даты оплаты или поступления товара.

- Раздельный учет. Если налогоплательщик ведет раздельный учет по видам деятельности, возврат НДС должен распределяться пропорционально ранее заявленным вычетам.

- Ошибки и исправления. При ошибках в отражении возврата необходимо подавать уточненные декларации с правильным указанием сумм и причин корректировок.

Соблюдение этих рекомендаций гарантирует корректное отражение возвратов НДС в разделе 7 декларации и исключает риски налоговых санкций за неверное декларирование.

Ошибки при заполнении раздела 7 и их последствия

Основные ошибки в разделе 7 декларации по НДС связаны с неправильным указанием сумм налоговых вычетов и корректировок. Например, завышение вычетов приводит к занижению налогооблагаемой базы, что вызывает претензии налоговой службы и штрафы до 20% от суммы занижения.

Частая ошибка – неверное отражение операций, освобождаемых от НДС, что приводит к неправильному расчету суммы к возмещению или уплате. Это вызывает необходимость подачи уточненной декларации и дополнительной налоговой проверки.

Некорректное заполнение строк с налоговыми корректировками (например, по безвозмездным передачам) ведет к несоответствию данных с налоговыми регистрам и увеличивает риск начисления пени за просрочку уплаты.

Отсутствие или неправильное указание реквизитов первичных документов, подтверждающих вычеты, снижает шансы на их признание при камеральной проверке и может стать основанием для доначислений.

Для минимизации рисков необходимо сверять данные с бухгалтерским учетом, использовать актуальные методические разъяснения ФНС и проводить внутренние проверки перед сдачей декларации. Автоматизация и использование специализированных программ сокращают вероятность ошибок.

Влияние изменений в законодательстве на заполнение раздела 7

С 2024 года в правила заполнения раздела 7 декларации по НДС внесены важные корректировки, касающиеся отражения операций с внутренним налоговым кредитом и экспортными поставками. Новые нормы требуют разделять суммы НДС по товарам, подлежащим льготному налогообложению, и товарам с полной ставкой 20%, что отражается в отдельных строках раздела.

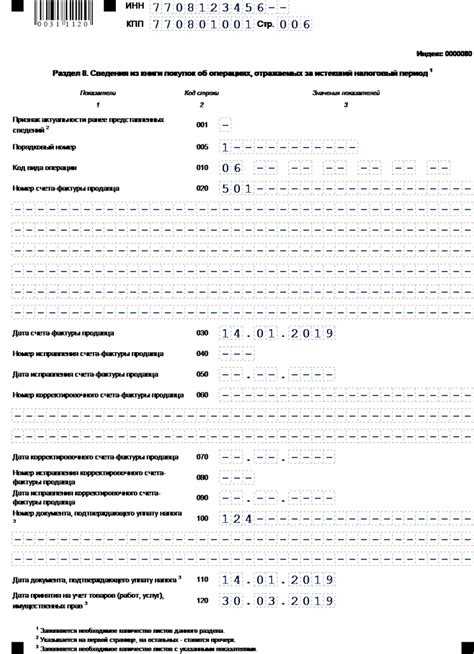

Также с 1 января 2025 года введено обязательное указание кода вида операции для каждой записи в разделе 7, что существенно повышает требования к детализации данных. Неправильное или неполное заполнение этого поля теперь влечет автоматическую приостановку камеральной проверки.

Изменения затрагивают и порядок учета корректировок НДС, связанных с возвратами и скидками: теперь корректировки должны отражаться отдельной строкой с обязательным указанием даты события, влияющего на налоговую базу. Это исключает использование общей суммы и требует точного документального подтверждения.

Для компаний, работающих с импортом, введена новая форма подтверждения входного НДС в разделе 7. Она требует загрузки электронных копий таможенных деклараций с отметками о таможенной стоимости, что интегрировано с системой ФНС и влияет на скорость обработки декларации.

Рекомендации для правильного заполнения: использовать обновленные программные продукты, настроенные под новые форматы, внедрять внутренние процедуры сверки данных с таможней и контрагентами, а также регулярно обновлять знания сотрудников, ответственных за формирование деклараций.

Несоблюдение новых требований влечет за собой не только штрафы, но и риск отказа в вычете НДС, что негативно скажется на финансовом результате компании. Поэтому постоянный мониторинг законодательных изменений и своевременная адаптация учетных процедур являются обязательными.

Вопрос-ответ:

Какие данные отражаются в разделе 7 декларации по НДС?

В разделе 7 декларации по НДС указываются суммы налоговых вычетов, то есть сумма налога, которую налогоплательщик имеет право уменьшить к уплате. Здесь приводится информация о приобретённых товарах, работах и услугах, на которые начислен НДС и которые принимаются к вычету в соответствии с законодательством.

Как правильно заполнять раздел 7 декларации по НДС при получении авансов?

При отражении авансов в разделе 7 необходимо учитывать, что налоговый вычет по НДС предоставляется после фактической отгрузки товаров или оказания услуг. В разделе 7 указываются суммы вычетов, связанные с поставками, подтверждёнными документально. Если аванс получен, но поставка ещё не состоялась, вычет по НДС не учитывается.

Можно ли скорректировать данные в разделе 7 декларации, если ошибка обнаружена после сдачи отчёта?

Да, исправления возможны. Для этого подаётся уточнённая декларация, в которой в разделе 7 вносятся правильные суммы налоговых вычетов. При этом необходимо соблюдать сроки подачи корректирующих документов, установленные налоговым законодательством, чтобы избежать штрафных санкций.

Какие документы нужно иметь при заполнении раздела 7 декларации по НДС?

Для правильного заполнения раздела 7 требуется наличие счетов-фактур, актов выполненных работ, договоров и иных документов, подтверждающих право на налоговый вычет. Эти документы должны соответствовать требованиям закона и содержать все необходимые реквизиты, чтобы налоговые органы приняли заявленные вычеты.

Как отражаются корректировки по налоговым вычетам в разделе 7 декларации по НДС?

Корректировки в разделе 7 оформляются путём внесения изменений в строки, где указывались суммы вычетов. Если в прошлом периоде был заявлен излишний вычет, в текущей декларации нужно уменьшить эту сумму. Если наоборот — вычет не был заявлен, то корректировка приведёт к увеличению суммы вычета. Все изменения должны быть подтверждены документально.

Что конкретно отражается в разделе 7 декларации по НДС?

Раздел 7 декларации по НДС предназначен для отражения сведений о суммах налога на добавленную стоимость, предъявленных налогоплательщику его контрагентами при приобретении товаров, работ или услуг, которые могут быть приняты к вычету. В этом разделе указываются данные о суммах входного НДС, которые уменьшают налоговые обязательства организации. Также здесь фиксируются корректировки по налоговым вычетам, связанные с изменением стоимости приобретенных объектов или корректировками в пределах отчетного периода.