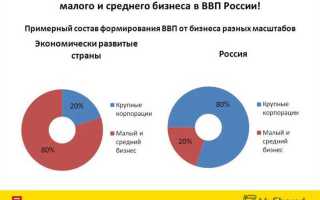

Размер предприятия напрямую влияет на его налоговые обязательства, доступ к мерам господдержки и требования к отчетности. Для точного определения статуса организации необходимо опираться на конкретные количественные показатели, закреплённые в законодательстве.

В соответствии с Федеральным законом № 209-ФЗ, основными критериями классификации являются: средняя численность работников за год, годовой доход и стоимость активов. Например, к микропредприятиям относятся компании с численностью до 15 человек и выручкой не более 120 млн рублей. Малыми считаются предприятия до 100 сотрудников с доходом до 800 млн рублей. Средними признаются те, у кого до 250 работников и годовая выручка не превышает 2 млрд рублей.

Определение размера предприятия проводится по наибольшему из указанных параметров. Если хотя бы один из критериев превышен, организация переходит в другую категорию. Важно регулярно пересчитывать значения по итогам отчетного периода, чтобы своевременно актуализировать свой статус и избежать ошибок в отчетности или при подаче заявок на поддержку.

При расчётах учитываются данные из бухгалтерской отчетности и справки по среднесписочной численности. Для достоверности рекомендуется вести контрольные таблицы внутри предприятия и применять автоматизированные системы анализа, особенно при динамичном росте бизнеса.

Определение численности работников для классификации предприятия

В расчет включаются следующие категории персонала:

- постоянные штатные сотрудники, работающие по трудовому договору на полную или неполную ставку;

- сезонные работники, если они находились в штате в течение отчетного периода;

- внешние совместители, если они задействованы на предприятии по трудовому договору;

- работники, находящиеся в отпусках (включая отпуск по уходу за ребенком), если за ними сохраняется место работы;

- сотрудники, временно отстраненные от работы, если трудовые отношения не прекращены.

Не включаются в расчет:

- исполнители по гражданско-правовым договорам (ГПД);

- внутренние совместители – учитываются только по основному месту работы;

- лица, работающие на основании договоров аутсорсинга;

- военнослужащие и лица на альтернативной службе.

Среднесписочная численность определяется как сумма численности работников за каждый день отчетного периода (включая выходные и праздничные дни) деленная на количество календарных дней. Если предприятие работало не весь год, учитывается только период фактической деятельности.

Для организаций, использующих автоматизированный кадровый учет, рекомендуется регулярно выгружать численность персонала по дням, чтобы исключить искажения при годовом расчете. В случае сомнений целесообразно руководствоваться Методическими рекомендациями Росстата и разъяснениями Минэкономразвития РФ.

Расчет годового оборота и сопоставление с пороговыми значениями

Годовой оборот предприятия определяется как сумма всех доходов от реализации товаров, работ или услуг за календарный год без учета НДС. В расчет включаются как поступления от основной деятельности, так и выручка от вспомогательных операций, если они систематически повторяются и имеют устойчивый характер.

Для корректного расчета используется метод начисления, при котором доход признается в момент его возникновения, а не фактического поступления денежных средств. Например, если отгрузка товара произошла в декабре отчетного года, а оплата поступила в январе следующего, сумма включается в оборот именно отчетного периода.

Пороговые значения оборота для классификации предприятий закреплены в нормативных актах. По актуальной градации:

Микропредприятие – оборот до 120 млн рублей;

Малое предприятие – от 120 до 800 млн рублей;

Среднее предприятие – от 800 млн до 2 млрд рублей.

Если организация входит в группу компаний, учитывается совокупный оборот по методике консолидации, что исключает возможность формального раздробления бизнеса для получения преференций.

Сопоставление с порогами должно проводиться ежегодно по данным бухгалтерской отчетности, подтвержденной аудиторской проверкой (при обязательности аудита). Если значение находится на границе категорий, важно также учитывать численность персонала и стоимость активов – для окончательной квалификации все три критерия должны рассматриваться совместно.

Учет годового баланса при установлении размера предприятия

При установлении размера предприятия важно учитывать следующие моменты:

- Общий объем активов: Этот показатель служит основой для расчета баланса и определения общего размера компании. Он включает все финансовые ресурсы, которые предприятие контролирует, включая денежные средства, оборудование, товарные запасы и дебиторскую задолженность.

- Обязательства предприятия: Важным элементом годового баланса являются обязательства компании перед кредиторами и другими внешними сторонами. Они включают как краткосрочные, так и долгосрочные задолженности, такие как кредиты, долги по поставкам и прочее.

- Собственный капитал: Это разница между активами и обязательствами, которая свидетельствует о финансовой независимости предприятия. Он включает нераспределенную прибыль, капитал, сформированный за счет выпуска акций, и другие источники финансирования, которые остаются в распоряжении предприятия.

Для точного определения размера предприятия необходимо соотнести результаты годового баланса с пороговыми значениями, установленными законодательством или отраслевыми стандартами. Важно учитывать, что пороговые значения могут различаться в зависимости от юрисдикции, а также типа и сферы деятельности предприятия.

Примерная классификация, основанная на годовом балансе, может выглядеть следующим образом:

- Микропредприятие: актива не более 10 млн рублей, численность сотрудников до 10 человек.

- Малое предприятие: активы от 10 до 50 млн рублей, численность до 100 человек.

- Среднее предприятие: активы от 50 до 200 млн рублей, численность от 100 до 250 человек.

- Крупное предприятие: активы свыше 200 млн рублей, численность сотрудников более 250 человек.

При этом важно отметить, что расчеты по каждому из критериев должны учитывать специфику бизнеса. Например, в отрасли высоких технологий или в сфере инновационных услуг требования к объему активов могут быть значительно ниже, чем в производственных отраслях с крупными капитальными вложениями.

Использование комбинированных критериев при классификации

При классификации предприятия по размеру часто используются комбинированные критерии, которые позволяют получить более точную картину, чем использование одного показателя. Основные критерии, которые могут быть комбинированы, включают годовой оборот, численность работников и активы. Для более точной классификации важно учитывать взаимосвязь этих показателей, а не рассматривать их по отдельности.

Комбинированный подход позволяет учитывать специфику отрасли, масштаб деятельности и динамичность рынка. Например, малое предприятие может иметь высокий годовой оборот, но при этом оставаться в пределах допустимой численности работников и активов, что позволяет классифицировать его как малое. В то же время среднее предприятие с аналогичными оборотами может иметь большее количество сотрудников, что указывает на его более высокую степень сложности и масштабность.

Для эффективного применения комбинированных критериев необходимо учитывать, что изменение одного показателя, например, роста оборота или увеличения числа сотрудников, может привести к пересмотру категории предприятия. Важно, чтобы классификация оставалась актуальной и соответствовала реальному состоянию компании, что требует регулярного обновления данных и пересмотра критериев в соответствии с текущими нормативами и экономическими условиями.

Рекомендации: при использовании комбинированных критериев важно учитывать не только абсолютные значения каждого показателя, но и их соотношение между собой. Например, если предприятие обладает значительными активами, но при этом имеет низкий оборот, это может указывать на его инвестиционную направленность, а не на высокую степень предпринимательской активности. Также следует учитывать отраслевые особенности, где критерии могут значительно варьироваться.

Проверка статуса связанного или партнерского предприятия

При классификации предприятия по установленным критериям важно учитывать его связи с другими организациями, которые могут влиять на его статус. Проверка статуса связанного или партнерского предприятия требует внимательного анализа корпоративной структуры и финансовых взаимодействий. Это необходимо для корректного определения размера предприятия, так как наличие связей может изменить его категорию по размеру.

Для проверки статуса связанного предприятия следует обратить внимание на следующие ключевые аспекты:

- Наличие контроля: если одно предприятие обладает более чем 50% голосующих акций другого, то оно считается связанным.

- Финансовая зависимость: если предприятия имеют общие финансовые источники или если одно из них предоставляет значительные кредиты или гарантии другому, это также может свидетельствовать о связях.

- Организационные связи: наличие общих руководителей или пересечение исполнительных директоров может быть признаком партнерства.

- Договорные отношения: анализ долгосрочных договоров и соглашений между компаниями может выявить скрытые связи, влияющие на их статус.

Для уточнения статуса партнерского предприятия важно изучить договоры, которые регламентируют условия сотрудничества, а также объемы взаимных сделок и совместных проектов. Если компании имеют общее участие в бизнес-процессах, совместные инвестиции или другие формы партнерства, это может подтверждать их статус как партнерских.

Примеры применения критериев на практике для разных отраслей

В банковской отрасли размер предприятия часто определяется по годовым оборотам и численности работников. Например, для малых банков, численность сотрудников может составлять менее 100 человек, а годовой оборот не превышать 100 млн рублей. В то время как для крупных банков эти значения значительно выше, и банк будет относиться к категории крупного предприятия, если его оборот превышает 1 млрд рублей, а численность сотрудников – более 1000 человек.

В производственной сфере определение размера предприятия также основывается на комбинированных критериях. В случае машиностроительных предприятий, например, можно опираться на количество производимых единиц продукции в год и общую стоимость активов. Малая производственная компания может иметь оборот до 50 млн рублей и несколько десятков сотрудников. Однако крупные предприятия, такие как заводы, могут превышать оборот в несколько миллиардов рублей и иметь тысячные штаты.

Для IT-компаний критерии определения размера предприятия могут отличаться. Здесь важными показателями будут не только годовой оборот и численность работников, но и инновационные разработки. Например, стартапы в сфере технологий могут быть отнесены к малым компаниям, если их годовой оборот не превышает 20 млн рублей, несмотря на высокий уровень инноваций и небольшое количество сотрудников. В отличие от них, крупные IT-компании могут выйти на уровень миллиардных оборотов и сотен сотрудников.

В сельскохозяйственном секторе критерии могут зависеть от площади обрабатываемых земель и производственных мощностей. Для фермерских хозяйств размер предприятия будет зависеть от площади земли, на которой производится сельхозпродукция. Малая ферма может обрабатывать до 100 гектаров, а крупное аграрное предприятие – десятки тысяч гектаров. Оборот также может варьироваться в зависимости от масштаба производства.

Для торговых компаний, включая розничные сети, основными критериями будут годовой оборот и количество торговых точек. Магазины с оборотом менее 10 млн рублей и численностью сотрудников до 50 человек могут быть отнесены к малым предприятиям, в то время как крупные торговые сети с оборотом в несколько миллиардов рублей и сетью магазинов по всей стране будут классифицированы как крупные предприятия.

Вопрос-ответ:

Как определить, к какой категории относится предприятие: микро, малое, среднее или крупное?

Для определения категории предприятия необходимо учитывать такие параметры, как численность сотрудников, годовой оборот и баланс. Например, если предприятие имеет менее 10 человек в штате и годовой оборот не превышает 120 миллионов рублей, оно может быть отнесено к категории микро-предприятия. Малые предприятия имеют от 10 до 100 сотрудников и оборот до 800 миллионов рублей. Средние предприятия включают от 100 до 250 человек и оборот до 2 миллиардов рублей. Крупные предприятия обычно имеют более 250 сотрудников и значительно более высокие обороты.

Как влияет на классификацию предприятия его связанная структура или партнёрские отношения?

Связанные предприятия, которые принадлежат одной группе или являются партнерами, могут влиять на определение размера предприятия. Например, для оценки размера группы компаний или объединения используется совокупный показатель по всем предприятиям, включая дочерние и аффилированные компании. При этом важно учитывать, что для оценки применяются комбинированные критерии: суммируются данные по численности работников, обороту и балансу всех предприятий в группе. Это позволяет точно классифицировать предприятие, даже если оно связано с другими компаниями.

Какие документы необходимо предоставить для подтверждения размера предприятия?

Для подтверждения размера предприятия обычно требуется представить финансовые отчеты, такие как баланс, отчет о прибылях и убытках, а также налоговые декларации. Кроме того, для определения численности сотрудников необходимо предоставить данные о штатном расписании и записи о трудовой деятельности. Эти документы могут быть затребованы в случае проверки классификации предприятия или при необходимости участия в государственных тендерах и субсидиях.

Какие ошибки часто возникают при классификации предприятия по размеру?

Одной из распространенных ошибок является неправильный расчет годового оборота или баланса. Например, учитывая только данные за один календарный год, можно пропустить важные сезонные колебания, что приведет к неточной классификации. Также часто неправильно учитываются связанные предприятия, что может влиять на окончательную категорию. Для правильной классификации важно анализировать совокупный объем всех связанных организаций и учитывать текущую экономическую ситуацию предприятия, включая влияние внешних факторов на его доходность.