При оформлении автокредита банки часто навязывают страховку жизни и здоровья, повышая итоговую сумму выплат. Однако страхование жизни не является обязательным условием для получения кредита. Законодательство защищает право заемщика отказаться от данной услуги без штрафов и изменений в условиях кредита.

Чтобы отказаться от страховки, необходимо внимательно изучить кредитный договор и документы по страхованию. В большинстве случаев договор страхования оформляется отдельно от основного кредитного соглашения, что позволяет отказаться от страховки до начала срока ее действия или в течение установленного законом периода охлаждения.

Отказ от страховки оформляется путем подачи письменного заявления в страховую компанию с указанием причины и просьбой аннулировать договор. Важно соблюдать сроки – обычно 14 дней с момента заключения договора. При своевременном отказе можно получить возврат уплаченной суммы за страховку.

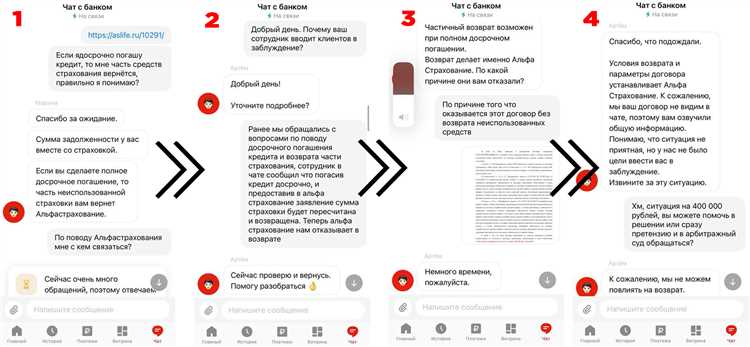

Если страхование оформлено через банк-посредник, следует обратиться непосредственно к страховой компании, а не в банк. Для контроля ситуации рекомендуем сохранять копии всех документов и переписки, подтверждающей отказ. Это поможет избежать дополнительных списаний и недоразумений.

Какие документы нужно проверить перед отказом от страховки жизни

Второй ключевой документ – страховой полис. Проверьте точное наименование страховки, страховую сумму, срок действия, а также перечень рисков, покрываемых полисом. Убедитесь, что полис оформлен корректно и соответствует условиям, заявленным при оформлении кредита.

Необходимо запросить у банка или страховой компании документ об акцепте (согласии) на страхование жизни, если такой имеется. Часто это отдельное заявление или дополнительное соглашение к кредитному договору. Важно убедиться, что ваше согласие на страхование оформлено письменно и не является автоматически навязанным.

Проверьте график платежей по кредиту с указанием суммы, включающей страховые взносы. Сравните суммы в платежках с фактическими условиями полиса, чтобы убедиться, что страховые платежи не завышены.

Если в кредитном договоре или страховом полисе предусмотрен пункт о возможности отказаться от страховки в течение определенного срока (обычно 14-30 дней с даты подписания договора), найдите точную дату начала этого периода. Это позволит своевременно подать заявление на отказ и получить возврат уплаченных взносов, если такое предусмотрено правилами страхования.

Рекомендуется также получить у банка выписку или справку об остатке задолженности и сумме включенных в неё страховых платежей. Это поможет оценить финансовые последствия отказа от страховки и уточнить сумму для возврата при расторжении договора страхования.

В случае сомнений проверьте, не содержит ли договор дополнительные документы – например, соглашения о страховании жизни, которые могут иметь отдельные условия и сроки действия.

Как правильно подать заявление на отказ от страхования жизни по автокредиту

Для отказа от страховки жизни при автокредите необходимо подать письменное заявление в банк или страховую компанию. Заявление составляется в свободной форме, но обязательно содержит следующие сведения: ФИО заемщика, номер кредитного договора, дату заключения договора страхования, четкое выражение желания отказаться от страхования жизни.

Заявление подается лично или направляется заказным письмом с уведомлением о вручении. При личной подаче следует взять копию заявления с отметкой банка о приеме документа.

Срок подачи заявления регламентируется договором, обычно отказ возможен в течение 14 дней с момента заключения договора страхования. Если пропустить этот срок, отказ возможен только с согласия страховой компании, что затруднительно.

В заявлении важно указать просьбу о возврате уплаченной страховой премии, если отказ происходит в установленный законом срок «охлаждения». Для возврата средств потребуется приложить копии квитанций об оплате страховки.

После подачи заявления банк или страховая обязаны подтвердить прием документа и сообщить сроки рассмотрения. Обычно процедура занимает до 10 рабочих дней. Если ответа нет, необходимо повторно обратиться с заявлением или жалобой в контролирующие органы.

Отказ от страховки жизни не должен влиять на условия кредита, если это не противоречит договору. При сомнениях следует запросить разъяснения у кредитного менеджера или юриста.

Возможные сроки и условия возврата страховой премии при отказе

Возврат страховой премии при отказе от страховки жизни по автокредиту регулируется условиями договора и законодательством. Основные моменты, влияющие на сроки и объем возврата, включают:

- Период с момента оформления страховки. При отказе в течение «периода охлаждения» (обычно 14 дней с даты заключения договора) страховая обязана вернуть полную сумму уплаченной премии.

- Если отказ происходит после периода охлаждения, возврат возможен пропорционально неиспользованному периоду действия полиса, за вычетом расходов страховой компании.

- Для возврата нужно подать письменное заявление с приложением оригинала полиса и квитанций об оплате.

- Срок рассмотрения заявления обычно не превышает 30 календарных дней с момента получения страховой компанией полного пакета документов.

- Отказ от страховки в момент выдачи кредита часто регулируется банком и страховой совместно, что может влиять на процесс и сроки возврата.

Для ускорения возврата рекомендуется сразу уточнить в страховой компании список необходимых документов и способы подачи заявления – личное обращение или через официальный сайт.

В случаях, когда отказ оформлен после начала страхового периода, сумма возврата уменьшается пропорционально времени, в течение которого страховое покрытие было в силе.

Какие штрафы и санкции могут применяться при отказе от страховки

Отказ от страхования жизни по автокредиту может привести к финансовым последствиям, если страховка была обязательным условием кредитного договора. В первую очередь, банк может пересмотреть условия кредитования, повысив процентную ставку из-за увеличенного риска.

Некоторые кредитные договоры предусматривают штрафы за досрочный отказ от страхового полиса. Эти штрафы обычно выражаются в процентах от уплаченной страховой премии или фиксированной суммой, которая удерживается из возврата.

При отказе после активации кредита, возврат уже уплаченной страховой премии часто происходит пропорционально оставшемуся сроку действия полиса, но с вычетом комиссий и штрафов, предусмотренных договором.

Если страховой полис оформлен через банк как часть комплексного продукта, отказ от страховки может привести к требованию досрочного возврата части кредита или к необходимости внесения дополнительных платежей для сохранения текущих условий.

При нарушении условий договора отказа страховщик может начислить пени за просрочку уведомления или несанкционированное прекращение договора, что увеличит общую сумму затрат клиента.

Важно внимательно изучать кредитный договор и страховые условия перед подачей заявления на отказ, чтобы избежать неожиданных финансовых санкций и своевременно подготовить документы для возврата страховой премии.

Какие банки и кредиторы допускают отказ от страхования жизни

Отказ от страхования жизни при автокредите возможен не во всех банках. Крупные государственные и федеральные банки, такие как Сбербанк, ВТБ и Почта Банк, зачастую требуют обязательное страхование жизни как условие оформления кредита, особенно если сумма значительная или срок большой.

В то же время ряд коммерческих банков и микрофинансовых организаций допускают отказ от полиса жизни при соблюдении определённых условий. Например, Райффайзен Банк и Тинькофф Банк предоставляют клиентам возможность оформления автокредита без страхования жизни, если заемщик подтверждает высокий уровень платежеспособности и предоставляет дополнительные гарантии.

Кредиторы, ориентированные на розничный сегмент, такие как Газпромбанк и Альфа-Банк, иногда идут на отказ от страхования жизни при предоставлении залога или привлечении созаемщиков. В этих случаях отказ согласовывается индивидуально и фиксируется в кредитном договоре.

Некоторые банки позволяют отказаться от полиса после подписания договора в течение установленного законом срока – обычно 14 календарных дней – при условии уведомления и возврата страховщику уплаченной премии. Эта опция чаще всего доступна в Тинькофф Банке и Райффайзен Банке.

При выборе банка важно заранее уточнять условия кредитования и возможность отказа от страхования жизни. Рекомендуется изучать внутренние правила кредитора и запрашивать информацию по этому вопросу до подачи заявки, чтобы избежать нежелательных обязательств.

Как изменить условия кредита без страховки жизни после оформления договора

Изменение условий автокредита после подписания договора возможно при согласии банка и оформлении дополнительного соглашения. Для отказа от страховки жизни и корректировки условий необходимо направить в банк письменное заявление с просьбой пересмотреть страховой продукт и снизить ставку или пересчитать платежи без учета страховки.

В заявлении нужно четко указать причины отказа от страховки, приложить копию полиса и документы, подтверждающие отсутствие других обязательных страхований. Банк проводит проверку и принимает решение о возможности внесения изменений в график платежей или ставку кредита.

Если банк согласен, составляется дополнительное соглашение к кредитному договору, где фиксируются новые параметры – ставка, сумма платежей, отсутствие страховки жизни. Без подписания такого документа условия не изменяются, и страховка остается обязательной частью кредита.

Рекомендуется внимательно изучать кредитный договор на предмет пункта о возможности отказа от страхования и изменении условий. В некоторых банках для отказа предусмотрен штраф или повышение процентной ставки, что необходимо учитывать перед подачей заявления.

Для ускорения процесса важно подготовить полный комплект документов и оформить заявление через официальный канал – личный кабинет, отделение банка или электронную почту, закрепленную в договоре. Регулярно контролируйте статус заявки и подтверждайте получение ответов от кредитора.

При отказе от страховки после оформления кредита заемщик теряет часть гарантий по защите жизни, что может повлиять на рискованность сделки и реакцию банка. В ряде случаев банк может пересмотреть условия в сторону повышения ставок, что требует взвешенного подхода и анализа выгоды.

Частые ошибки при отказе от страхования жизни и как их избежать

Ошибка №1 – несвоевременная подача заявления. Многие заемщики пытаются отказаться от страховки уже после подписания кредитного договора, не учитывая, что для возврата страховки существуют четкие сроки – обычно 14 дней с даты оформления полиса. Пропуск этого периода лишает возможности вернуть уплаченные суммы.

Ошибка №2 – неправильное оформление заявления. Часто заемщики подают необоснованные или неполные заявления, без указания реквизитов кредита, данных полиса и причины отказа. Это приводит к отказам и задержкам. В заявлении обязательно указывать номер кредитного договора, номер страхового полиса и ссылаться на пункт договора или закон, регулирующий отказ.

Ошибка №3 – игнорирование условий страховой компании и банка. Некоторые страховые договоры предусматривают штрафы или удержания при отказе, если не соблюдены условия. Нужно внимательно изучать договоры и консультироваться с банком, чтобы понимать последствия отказа.

Ошибка №4 – отсутствие контроля за процессом рассмотрения. Заемщики редко отслеживают статус своего заявления и не запрашивают подтверждение отказа. Рекомендуется сохранять все копии документов, получать письменные подтверждения и фиксировать сроки ответа.

Ошибка №5 – попытка отказаться от страховки в неподходящий момент. Отказ в середине срока кредита без веских оснований часто невозможен, а банк может наложить штрафы или отказать в обслуживании. Оптимально оформлять отказ сразу после подписания договора, если страховка не обязательна.

Избежать этих ошибок помогает внимательное изучение кредитной и страховой документации, своевременное обращение к специалистам банка и страховой компании, а также грамотное оформление и контроль подачи заявления на отказ.

Вопрос-ответ:

Можно ли отказаться от страхования жизни после подписания автокредитного договора?

Да, отказаться от страхования жизни после оформления автокредита возможно. Для этого нужно подать письменное заявление в страховую компанию в течение установленного законом срока (обычно 14 дней с момента заключения договора). При этом следует проверить условия кредитного договора, так как в некоторых случаях отказ может повлиять на условия кредита или вызвать штрафы. Если срок возврата прошел, отказ потребует согласования с банком и страховой, что происходит сложнее и не всегда успешно.

Какие документы необходимы для отказа от страховки жизни при автокредите?

Для отказа потребуется оригинал кредитного договора, полис страхования жизни, паспорт заемщика и заявление на отказ от страхового продукта. В заявлении указывается просьба о расторжении договора страхования и возврате страховой премии (если предусмотрено). Иногда страховая компания может запросить дополнительные документы, например, копию заявления в банк или реквизиты для возврата денег. Рекомендуется внимательно ознакомиться с условиями договора, чтобы собрать полный пакет.

Как отказ от страховки жизни повлияет на условия автокредита?

Отказ от страховки жизни может привести к изменению условий кредитного договора. В некоторых случаях банк повысит процентную ставку или потребует предоставления дополнительного обеспечения. Возможен и обратный вариант — отказать в выдаче кредита без страхования. Если кредит уже оформлен, отказ может вызвать штрафы или другие санкции, если такие условия были прописаны в договоре. Перед подачей заявления нужно уточнить в банке, как именно отказ повлияет на ваши обязательства.

В какие сроки можно рассчитывать на возврат денег после отказа от страховки жизни?

Закон предусматривает возврат неиспользованной части страховой премии при отказе от договора в течение периода охлаждения — обычно 14 дней после заключения страховки. В этом случае возврат происходит в среднем за 10–30 дней после подачи заявления. Если заявление подается позже или отказ оформляется по другим причинам, сроки возврата могут быть значительно больше, а возврат — не полным. Все детали зависят от условий страховой компании и кредитного договора.

Какие риски возникают при отказе от страхования жизни при автокредите?

Отказ от страховки жизни увеличивает финансовую ответственность заемщика в случае непредвиденных обстоятельств, например, болезни или смерти. Без страховой защиты заемщик или его наследники должны будут самостоятельно покрывать задолженность по кредиту. Кроме того, банк может изменить условия займа, повысив ставку или требуя дополнительные гарантии. Отказ также может привести к отказу банка от предоставления кредита, если страхование было обязательным условием. Важно тщательно оценить все последствия до принятия решения.

Можно ли отказаться от страховки жизни, если автокредит уже оформлен, и как правильно это сделать?

Отказаться от страховки жизни после подписания кредитного договора возможно, но процедура имеет свои особенности. Для начала нужно внимательно изучить договор страхования и кредитный договор — в них обычно прописаны условия и сроки отказа. В большинстве случаев у заемщика есть право отказаться от услуги в течение определенного периода, например, 14 дней, направив в страховую компанию письменное заявление. Важно направлять заявление заказным письмом с уведомлением о вручении или лично с отметкой. При отказе страховая компания обязана вернуть часть страховой премии за неиспользованный период, но удержит сумму за фактическое время действия страховки. После подачи заявления следует уведомить банк, чтобы исключить штрафные санкции или изменения условий кредита. Если срок отказа уже прошел, расторгнуть договор будет сложнее, но можно попробовать договориться с банком или страховой компанией напрямую, хотя в этом случае возврат средств маловероятен.