В российской практике компании обязаны следить за уровнем своих чистых активов, особенно в отношении их соотношения с уставным капиталом. Если на конец отчетного года чистые активы общества становятся меньше уставного капитала, закон требует в течение года либо уменьшить уставный капитал до размера чистых активов, либо ликвидировать организацию. Это установлено статьей 20 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» и статьей 35 закона № 208-ФЗ «Об акционерных обществах».

Поддержание уровня чистых активов выше уставного капитала служит не только соблюдением формальных требований, но и важным индикатором финансовой устойчивости компании. Это снижает риски для участников, кредиторов и инвесторов, обеспечивая уверенность в способности организации выполнять свои обязательства. Особенно актуально это для компаний, привлекающих финансирование или рассчитывающих на участие в государственных закупках, где анализ финансовых показателей играет ключевую роль.

Рекомендуется регулярно проводить анализ динамики чистых активов, сопоставляя их с объемом уставного капитала. В случае угрозы снижения до критического уровня следует рассматривать такие меры, как корректировка стоимости основных средств, оптимизация затрат, докапитализация за счет дополнительных вкладов участников или размещения дополнительных акций. Пренебрежение этими вопросами может повлечь наложение штрафов, ограничение прав на участие в торгах и даже принудительную ликвидацию.

Что грозит обществу при снижении чистых активов ниже уставного капитала

Если стоимость чистых активов общества становится меньше его уставного капитала, это создает юридически значимое основание для ликвидации компании в силу положений статьи 20 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» и статьи 35 Федерального закона № 208-ФЗ «Об акционерных обществах». Нарушение этого требования считается признаком финансовой нестабильности и может повлечь вмешательство регистрирующих и налоговых органов.

В случае, если по итогам второго и каждого последующего отчетного года чистые активы продолжают оставаться ниже уставного капитала, компания обязана либо уменьшить уставный капитал до допустимого уровня, либо принять решение о ликвидации. Игнорирование этого требования может привести к подаче иска о ликвидации со стороны налоговой инспекции или других заинтересованных лиц.

Кроме того, снижение чистых активов ниже уставного капитала ограничивает возможности общества по привлечению финансирования. Кредитные организации, инвесторы и контрагенты оценивают такие компании как рискованные, что снижает их кредитный рейтинг и повышает стоимость заемных ресурсов.

Если компания не предпринимает меры для восстановления чистых активов (путем сокращения расходов, допэмиссии, взносов участников и т.д.), это может привести к невозможности исполнения обязательств, а в дальнейшем – к банкротству. В случае банкротства руководитель и участники могут быть привлечены к субсидиарной ответственности, если будет установлено, что они бездействовали при ухудшении финансового положения.

Рекомендуется регулярно анализировать баланс и показатели чистых активов, проводить аудит и, при необходимости, инициировать действия по оптимизации структуры капитала. Оперативное реагирование на снижение активов снижает риски корпоративных санкций и финансовых потерь.

Как рассчитать соотношение чистых активов и уставного капитала по балансу

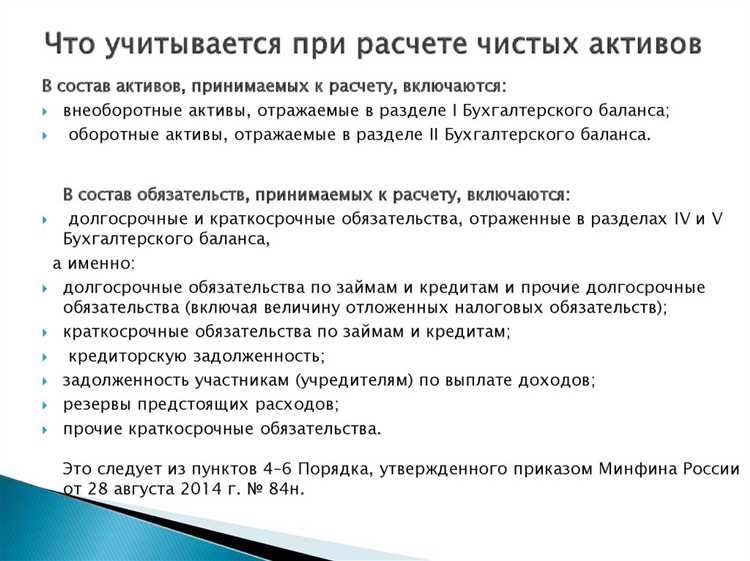

Для расчёта соотношения чистых активов и уставного капитала необходимо использовать данные бухгалтерского баланса. Чистые активы определяются как разница между активами и обязательствами общества, за исключением оценочных резервов и убытков будущих периодов. Формула выглядит следующим образом:

Чистые активы = Активы – Обязательства

При этом из общей суммы активов следует исключить статьи, не отражающие реальную стоимость компании: дебиторскую задолженность с истекшим сроком, безнадежные активы, а также неликвидные вложения. Обязательства учитываются по полной сумме, включая краткосрочные и долгосрочные долги, начисленные, но не оплаченные налоги, штрафы и пени.

После определения величины чистых активов производится сравнение с размером уставного капитала, зафиксированного в учредительных документах и отражённого в разделе III баланса. Соотношение рассчитывается по формуле:

Соотношение = Чистые активы / Уставный капитал

Если результат меньше единицы, это означает, что чистые активы не покрывают уставный капитал, и в соответствии с пунктом 4 статьи 90 Гражданского кодекса РФ, может возникнуть обязанность уменьшить уставный капитал или ликвидировать общество.

Когда возникает обязанность уменьшить уставный капитал или ликвидировать организацию

Если по окончании второго и каждого последующего финансового года стоимость чистых активов акционерного общества становится ниже его уставного капитала, общество обязано принять меры. Такие требования установлены п. 4 ст. 99 и п. 4 ст. 90 Гражданского кодекса РФ для акционерных и обществ с ограниченной ответственностью соответственно.

Обязанность может реализоваться в двух формах:

- Уменьшение уставного капитала – если стоимость чистых активов меньше размера уставного капитала, но выше минимального порога, установленного законом.

- Ликвидация общества – если стоимость чистых активов становится ниже минимального размера уставного капитала, установленного для соответствующего типа организации.

Минимальные пороги:

- Для ООО – 10 000 рублей (ст. 14 Закона № 14-ФЗ).

- Для АО – 100 000 рублей (ст. 26 Закона № 208-ФЗ).

Решение об уменьшении уставного капитала принимается общим собранием участников (акционеров) и подлежит обязательному внесению в ЕГРЮЛ. Также требуется уведомление всех кредиторов и соблюдение сроков, предусмотренных законом, для возможного предъявления ими требований.

Если не выполнить обязанности по снижению уставного капитала или ликвидации, организация может быть принудительно ликвидирована по иску регистрирующего органа или налоговой службы. В ряде случаев это сопровождается административной ответственностью руководства.

Для предотвращения таких последствий необходимо:

- Периодически анализировать баланс и своевременно рассчитывать чистые активы.

- Планировать резервы и прибыль, достаточную для покрытия уставного капитала.

- При риске снижения активов – заранее инициировать процедуру уменьшения капитала.

Какие действия руководства позволяют сохранить положительное соотношение активов и капитала

Первое приоритетное направление – контроль над дебиторской задолженностью. Руководство должно внедрить лимиты на отгрузку без предоплаты, автоматизировать напоминания о просрочках и ежемесячно анализировать оборачиваемость дебиторки. Это снижает риск обесценения активов и защищает от искусственного роста баланса за счет сомнительной задолженности.

Второе – оперативное управление затратами. Расходы должны соотноситься с динамикой выручки. Регулярный аудит постоянных издержек, сокращение неэффективных расходов, пересмотр контрактов с поставщиками – все это способствует сохранению прибыли и укреплению чистых активов.

Третье – управление инвестициями. Капиталовложения должны иметь измеримую отдачу. Прежде чем приобретать оборудование или запускать новый проект, необходимо проводить расчет внутренней нормы доходности (IRR) и срока окупаемости (Payback Period). Ошибочные инвестиции напрямую снижают стоимость активов.

Четвёртое – дивидендная политика. Если чистые активы приближаются к уставному капиталу, распределение прибыли должно быть приостановлено до стабилизации финансовых показателей. Преждевременные выплаты могут нарушить нормативное соотношение и спровоцировать обязанность по уменьшению уставного капитала.

Пятое – постоянный мониторинг коэффициента «чистые активы / уставный капитал». Руководство должно включить этот показатель в управленческую отчетность и устанавливать пороговые значения, при достижении которых запускаются корректирующие меры – пересмотр бюджетов, допэмиссия, продажа непрофильных активов.

И наконец, регулярный анализ обесценения активов. Руководство обязано не допускать завышения стоимости основных средств, нематериальных активов и финансовых вложений. Переоценка должна основываться на объективных рыночных данных, а не бухгалтерских предположениях.

Как изменение чистых активов влияет на инвестиционную привлекательность компании

Чистые активы представляют собой разницу между активами и обязательствами компании и отражают ее реальную стоимость. Для потенциальных инвесторов этот показатель служит индикатором финансовой устойчивости, особенно в сравнении с уставным капиталом. Если чистые активы последовательно снижаются и приближаются к критическому уровню, это сигнализирует о риске утраты капитала и снижении ликвидности.

Инвесторы рассматривают положительное соотношение чистых активов к уставному капиталу как признак того, что компания не просто выполняет формальные требования закона, но и способна создавать добавленную стоимость. Если значение чистых активов стабильно превышает уставный капитал в 1,5–2 раза, это воспринимается как минимальный ориентир для долгосрочного вложения средств в непубличные компании.

Резкое сокращение чистых активов часто связано с накоплением убытков, обесценением внеоборотных активов или увеличением долга. Это немедленно сказывается на оценке кредитного риска, снижая возможности привлечения заемного капитала. Кроме того, крупные инвесторы могут потребовать раскрытия дополнительных данных или приостановить участие в проектах до восстановления положительной динамики.

Рост чистых активов, напротив, укрепляет переговорные позиции компании. Он повышает оценку бизнеса при привлечении новых акционеров, увеличивает вероятность получения финансирования на более выгодных условиях, а также позволяет заключать партнерские соглашения, предполагающие долевое участие. Подобная финансовая стабильность также облегчает прохождение процедур due diligence при подготовке к сделкам M&A.

Для сохранения инвестиционной привлекательности руководство должно не только контролировать уровень чистых активов, но и обеспечивать его устойчивый рост за счет реинвестирования прибыли, контроля расходов и оптимизации структуры обязательств. Выведение средств акционерами в условиях снижающихся чистых активов – прямой риск для оценки бизнеса и может привести к пересмотру условий инвестиционного участия или даже к выходу инвесторов из капитала.

Какие нарушения выявляют налоговые органы при несоответствии чистых активов и капитала

Налоговые органы при проверках обращают внимание на ситуации, когда величина чистых активов компании ниже размера уставного капитала. Это признак возможного банкротства или недостоверности бухгалтерской отчетности.

Основные нарушения, выявляемые налоговиками в таких случаях:

1. Занижение стоимости активов. Часто компании завышают амортизацию или списывают активы без подтверждающих документов, чтобы снизить чистые активы и уменьшить налогооблагаемую базу.

2. Неполное отражение обязательств. Скрытие кредиторской задолженности или иных обязательств приводит к искажению данных об активах и капитале, что нарушает баланс и отчетность.

3. Нарушения порядка формирования уставного капитала. Несвоевременная или некорректная регистрация изменений уставного капитала приводит к разрыву между отраженными и фактическими показателями.

4. Отсутствие мероприятий по восстановлению баланса. При снижении чистых активов ниже уставного капитала руководство обязано инициировать мероприятия – уменьшение капитала, дополнительные взносы или санацию. Их отсутствие фиксируется как нарушение корпоративного законодательства.

Налоговые инспекторы при выявлении таких нарушений требуют предоставления подробной документации и могут инициировать внеплановые проверки с целью уточнения финансового состояния и добросовестности ведения учета.

Рекомендации: регулярно проводить внутренний аудит баланса, своевременно корректировать уставный капитал в соответствии с реальным состоянием чистых активов, а также обеспечивать прозрачность отражения всех обязательств и активов в учете для минимизации рисков налоговых претензий.

Вопрос-ответ:

Почему компании нужно поддерживать чистые активы выше уставного капитала?

Поддержание чистых активов выше уставного капитала позволяет компании сохранять финансовую устойчивость и гарантировать выполнение обязательств перед кредиторами и партнёрами. Если чистые активы падают ниже уставного капитала, возникают риски юридических последствий, вплоть до необходимости уменьшения капитала или ликвидации. Это показатель того, что собственный капитал покрывает вложенные средства и покрывает возможные убытки.

Как влияет снижение чистых активов ниже уставного капитала на репутацию компании?

Если чистые активы становятся меньше уставного капитала, это снижает доверие инвесторов, кредиторов и контрагентов. Такие показатели сигнализируют о финансовых трудностях и повышают риск отказа в кредитах или заключении контрактов. Кроме того, налоговые органы и контролирующие инстанции могут усилить внимание к компании, что создаёт дополнительное давление.

Какие финансовые показатели помогают контролировать соотношение чистых активов и уставного капитала?

Для контроля используется анализ баланса, где чистые активы рассчитываются как разница между активами и обязательствами. Сравнение этой величины с уставным капиталом позволяет оценить финансовую устойчивость. Важно регулярно отслеживать динамику чистых активов, чтобы своевременно выявлять тенденции к их снижению и принимать корректирующие меры.

Какие действия могут предпринять руководители, чтобы поддерживать чистые активы на необходимом уровне?

Руководство может улучшать финансовое состояние через оптимизацию затрат, повышение эффективности производства, усиление контроля дебиторской задолженности и активное управление запасами. Кроме того, важно своевременно формировать резервы и анализировать инвестиционные решения, чтобы минимизировать убытки и укреплять капитал.

Какие риски возникают, если не следить за тем, чтобы чистые активы превышали уставный капитал?

При снижении чистых активов ниже уставного капитала компания рискует получить требования от регуляторов об уменьшении капитала или даже ликвидации. Нарушается финансовая устойчивость, увеличивается вероятность банкротства. Кроме того, ухудшается доступ к финансированию, растёт недоверие партнёров и клиентов, что может негативно повлиять на бизнес и привести к убыткам.

Почему важно, чтобы чистые активы предприятия были больше уставного капитала?

Поддержание чистых активов выше уставного капитала отражает финансовую устойчивость компании. Это показывает, что после вычета всех обязательств у организации остаются активы, покрывающие её уставный капитал. Такое соотношение повышает доверие партнеров, контрагентов и кредиторов, снижая риски при заключении сделок. Кроме того, наличие достаточных чистых активов помогает избежать обязательных мер со стороны контролирующих органов, таких как требования уменьшить уставный капитал или даже ликвидация компании.

Какие риски несет компания, если чистые активы опускаются ниже размера уставного капитала?

Если чистые активы становятся меньше уставного капитала, компания фактически теряет финансовую подушку безопасности. Это повышает вероятность негативных последствий — например, снижение кредитного рейтинга, утрата доверия партнеров и инвесторов. Налоговые и регуляторные органы могут начать проверку, а в случае продолжительного снижения требований могут последовать меры по уменьшению уставного капитала или даже ликвидация компании. Также это отражается на возможности привлекать финансирование и участвовать в тендерах, поскольку низкая финансовая устойчивость рассматривается как признак риска.