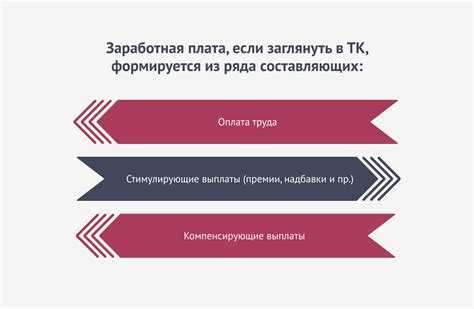

В российской системе оплаты труда понятия «премия» и «надбавка» регулируются разными нормативными актами и выполняют разные функции. Премия – это форма стимулирующих выплат, которая зависит от достижения установленных показателей, чаще всего носит нерегулярный характер и оформляется на основании локальных актов работодателя. Надбавка, в отличие от премии, включается в структуру должностного оклада и может быть связана с условиями труда, квалификацией или стажем.

При расчёте налогов и страховых взносов обе выплаты включаются в базу, однако их назначение требует разного документального оформления. Премия должна быть предусмотрена в системе премирования, а порядок её выплаты – закреплён в положении о премировании или трудовом договоре. Надбавка может быть установлена в штатном расписании или приказе по организации и часто сохраняется на постоянной основе.

С практической точки зрения различие между этими видами выплат важно учитывать при составлении трудовых договоров и расчетных листков. Ошибки в терминологии могут привести к спорам с работниками и претензиям со стороны контролирующих органов. Например, указание надбавки в виде процента от оклада без обоснования её характера может быть расценено как премия и потребовать дополнительного согласования условий выплаты.

Для бухгалтерии и кадровой службы важно точно различать премии и надбавки при автоматизации расчётов и подготовке отчетности. Использование корректных кодов доходов в справках по форме 6-НДФЛ и в расчётах по страховым взносам напрямую влияет на корректность представленных данных и снижает риск ошибок при проверках.

Чем отличается премия от надбавки в зарплате

Надбавка – это постоянная или временная доплата к окладу, связанная с характеристиками труда или трудовых условий. Она выплачивается регулярно вместе с основной заработной платой. Надбавки могут быть связаны, например, с выслугой лет, знанием иностранного языка, работой в опасных условиях, выполнением обязанностей временно отсутствующего сотрудника.

Ключевое различие – в характере и целях выплаты. Премия стимулирует результат, надбавка компенсирует нагрузку или условия. В бухгалтерии премия отражается как переменная часть, а надбавка как часть постоянной оплаты труда. Для расчёта отпускных, больничных и других выплат их учёт может отличаться – это следует учитывать при планировании компенсаций персоналу.

Если организация планирует мотивировать сотрудников через премии, необходимо документально закрепить критерии и порядок начисления. Надбавки также требуют обоснования и фиксации в локальных актах, особенно если они связаны с особыми условиями труда или дополнительными функциями.

Как определяется право на премию и на надбавку

Премия начисляется по результатам работы и, как правило, зависит от выполнения установленных показателей. Конкретные критерии закрепляются во внутренних положениях о премировании или в трудовом договоре. Основания могут включать выполнение плана, отсутствие дисциплинарных взысканий, соблюдение сроков, достижение индивидуальных или коллективных результатов.

Надбавка, в отличие от премии, привязывается к характеристикам самой работы или условий её выполнения. Например, надбавка может устанавливаться за работу в ночное время, за классность, за выслугу лет, за совмещение должностей или выполнение обязанностей временно отсутствующего работника. Основания надбавки фиксируются в трудовом договоре, дополнительном соглашении или локальном нормативном акте.

Право на премию не является безусловным: работодатель вправе не начислять её при нарушениях трудовой дисциплины, даже при формальном выполнении плана. Надбавка, напротив, выплачивается автоматически при соблюдении условий, описанных в нормативных документах.

Работник может запросить разъяснение оснований для выплаты или отказа от премии или надбавки. Такие запросы подаются в письменной форме и рассматриваются в срок, установленный локальными регламентами или Трудовым кодексом РФ.

Какие документы регулируют начисление премий и надбавок

Порядок начисления премий и надбавок закрепляется в нескольких видах локальных и нормативных актов. Их наличие и содержание определяют, на каких условиях работнику может быть установлено дополнительное вознаграждение.

- Трудовой договор – может содержать сведения о конкретных надбавках и условиях премирования. Если условия премирования зафиксированы в этом документе, работодатель обязан их соблюдать.

- Положение об оплате труда – определяет систему надбавок и премий, включая виды, размеры, критерии и порядок выплаты. Этот документ разрабатывается работодателем и утверждается с учётом мнения представительного органа работников, если он есть.

- Положение о премировании – если оно оформлено отдельно, в нём указываются виды премий (ежемесячные, годовые, разовые), основания для их выплаты, порядок расчёта и ограничения. Это положение должно быть доведено до всех работников под подпись.

- Приказы и распоряжения руководителя – на их основании осуществляется конкретное начисление премий и надбавок. В них указывается размер выплаты, основание (например, выполнение плана, участие в проекте) и период, за который она назначена.

Также необходимо учитывать Трудовой кодекс РФ, особенно статьи 129, 135 и 191. Они регулируют понятие заработной платы, систему оплаты труда и поощрения работников.

Для надбавок, связанных с особыми условиями труда (например, за вредность или за работу в ночное время), также применяются санитарные нормы, постановления Правительства РФ и приказы Минтруда, которые устанавливают конкретные критерии и размеры компенсаций.

В организациях с бюджетным финансированием начисление премий и надбавок дополнительно регулируется федеральными и региональными нормативными актами, включая приказы Минфина и профильных министерств.

Перед установлением или выплатой любой надбавки или премии работодатель должен убедиться, что все основания документально подтверждены, а работник ознакомлен с действующими положениями. Отсутствие локальных актов или нарушение процедуры оформления может привести к трудовым спорам и обязательствам по восстановлению нарушенных прав работника.

Может ли работодатель отменить премию или надбавку

Если система премирования прописана в положении о премировании и это положение является частью трудового договора или коллективного соглашения, отмена премии возможна только после внесения соответствующих изменений в эти документы с соблюдением процедуры уведомления работников.

Надбавка, в отличие от премии, чаще всего связана с конкретными условиями труда (например, вредность, совмещение должностей, выслуга лет) и имеет постоянный характер. Если основание для надбавки сохраняется, её отмена может рассматриваться как нарушение трудового законодательства. Прекращение выплаты надбавки допустимо только при изменении условий труда или при отмене внутреннего нормативного акта, устанавливающего такую выплату. Работника необходимо предупредить не менее чем за два месяца, если отмена надбавки связана с изменением условий трудового договора.

Работодателю следует документально обосновывать отмену премии или надбавки, особенно если эти выплаты уже вошли в систему мотивации персонала. В противном случае возрастает риск трудовых споров и жалоб в трудовую инспекцию.

Налогообложение премий и надбавок: в чём разница

Премии и надбавки относятся к разным видам выплат, но обе включаются в состав доходов физического лица и подлежат обложению НДФЛ и страховыми взносами. Однако отличия всё же есть.

Премии, как правило, рассматриваются как поощрительные выплаты за результаты труда. Они включаются в налогооблагаемую базу по НДФЛ на общих основаниях. Также на премии начисляются страховые взносы: в Пенсионный фонд, Фонд социального страхования и ФОМС. Исключение – разовые выплаты, не связанные с трудом, например, подарки в пределах необлагаемого лимита.

Надбавки включаются в состав регулярной заработной платы и также облагаются НДФЛ и страховыми взносами. При этом налоговая база формируется по тем же правилам, что и для основного оклада. Надбавки отражаются в расчётных документах как часть системы оплаты труда, а не как разовая инициатива работодателя.

С точки зрения налогового учёта, ключевое различие заключается в правовом основании выплат: надбавка – это часть установленной системы оплаты труда, а премия – это стимулирующая мера, оформляемая отдельным локальным актом. При проверке налоговыми органами премии требуют более чёткого обоснования и документального подтверждения, особенно если выплата нерегулярная.

При планировании выплаты премий и надбавок рекомендуется заранее проверить соответствие формулировок в трудовых и локальных нормативных актах требованиям Налогового кодекса и Письм Минфина, чтобы избежать споров по начислению налогов и взносов.

Как премии и надбавки учитываются при расчёте отпускных

При расчёте отпускных выплат учитываются все виды заработка, на которые начисляются страховые взносы. Это правило установлено в статье 139 Трудового кодекса РФ и подтверждено пунктом 2 Положения, утверждённого Постановлением Правительства РФ от 24.12.2007 № 922.

Премии включаются в расчёт отпускных, если они носили регулярный характер и были начислены за фактически отработанное время. Разовые или единовременные премии, не связанные с выполнением трудовой функции, в расчёт не входят. Также исключаются премии за праздничные даты, юбилеи, а также выплаты за счёт прибыли.

Надбавки входят в расчёт отпускных, если они являются частью системы оплаты труда и начислялись за конкретные условия или характеристики работы (например, за стаж, классность, работу во вредных условиях). Постоянные надбавки включаются в полном объёме, даже если выплачивались не каждый месяц.

При определении среднего заработка для отпускных используется период 12 месяцев, предшествующих отпуску. Весь доход за этот период делится на количество календарных дней, за исключением исключаемых (больничные, отпуска без содержания и т.п.). Затем полученная сумма умножается на количество календарных дней отпуска.

Важно заранее проверить, какие премии и надбавки были фактически начислены и отражены в расчетных листках. Это позволяет избежать занижения отпускных выплат из-за неучтённых начислений.

Отражение премий и надбавок в расчётном листке

Расчётный листок должен содержать информацию о каждой составляющей заработной платы, включая премии и надбавки. Эти выплаты указываются отдельными строками с наименованием, размером и периодом, за который они начислены.

Премии отображаются с указанием основания (например, «премия по положению», «разовая премия к юбилею») и относятся к переменной части оплаты труда. Если премия начисляется за конкретный месяц, она отражается в расчётном листке того месяца, в котором фактически выплачивается, независимо от периода, за который установлена.

Надбавки указываются как элементы постоянного дохода и, как правило, сопровождаются пояснением: «надбавка за стаж», «надбавка за работу с секретными сведениями», «повышающий коэффициент за вредность». Они входят в состав должностного оклада или фиксированной надбавочной части и отображаются ежемесячно, пока сохраняется основание для начисления.

Важно, чтобы в расчётном листке была отражена общая сумма начислений, удержаний и сумма к выплате. Работник имеет право запросить разъяснение по каждой строке, если её содержание вызывает вопросы.

Если в организации предусмотрено использование кодов выплат, они также должны быть расшифрованы или сопровождаются пояснением. Наличие отдельной строки для каждой выплаты помогает избежать споров и обеспечивает прозрачность расчётов.

Как премии и надбавки влияют на размер пенсии

Размер будущей пенсии зависит от величины официальной заработной платы, с которой уплачиваются страховые взносы в Пенсионный фонд России. Не все выплаты, входящие в заработную плату, учитываются при расчёте страхового стажа и индивидуального пенсионного коэффициента (ИПК).

Премии и надбавки могут входить в базу для начисления страховых взносов, если они оформлены как часть системы оплаты труда, закреплённой в трудовом договоре, положении о премировании или коллективном договоре. В этом случае они повышают размер страховых взносов и, как следствие, влияют на будущую пенсию.

- Разовые премии, не предусмотренные системой оплаты труда, не включаются в расчёт пенсионных баллов.

- Регулярные надбавки за квалификацию, выслугу лет, особые условия труда подлежат обложению взносами и учитываются при формировании пенсионных прав.

- Выплаты, оформленные как материальная помощь или подарки, в расчёт базы для взносов не входят, даже если они носят регулярный характер.

Чтобы премии и надбавки положительно сказывались на пенсионных начислениях, рекомендуется:

- Оформлять их через систему локальных нормативных актов с указанием условий получения.

- Следить за правильным отражением выплат в расчётных листках и в отчётности работодателя (форма СЗВ-СТАЖ и СЗВ-ИСХ).

- Регулярно проверять сведения о начислениях в личном кабинете на портале Госуслуг или ПФР.

Таким образом, стабильные и документально подтверждённые премии и надбавки повышают пенсионные права, но только при соблюдении всех формальных требований и уплате страховых взносов.

Отличие премии от надбавки при сокращении штата

При сокращении штата надбавки, включённые в постоянную часть оклада, учитываются при расчёте выходного пособия и других выплат, связанных с увольнением. Надбавки могут быть закреплены в трудовом договоре или локальных нормативных актах и рассматриваются как часть базового заработка.

Премии имеют характер стимулирующих выплат и обычно не входят в состав оклада. Они выплачиваются за достижение определённых целей или по итогам работы и не гарантированы к выплате в момент увольнения. При сокращении штата премии, начисленные ранее, могут учитываться, если есть соответствующее указание в документах работодателя или коллективном договоре.

Важно проверить условия локальных нормативных актов и трудового договора: надбавки при сокращении зачастую включаются в расчет компенсаций, а премии – только при наличии закреплённой практики их учёта при увольнении.

При отсутствии таких условий премии, выплаченные нерегулярно и не гарантированные, не влияют на расчёт выходного пособия и других выплат при сокращении.

Рекомендация: при планировании увольнений следует отдельно фиксировать выплаты, относящиеся к надбавкам и премиям, чтобы избежать споров по компенсациям и соблюсти требования законодательства.

Вопрос-ответ:

В чем заключается основное различие между премией и надбавкой в структуре заработной платы?

Премия представляет собой выплату, которая предоставляется сотруднику за выполнение конкретных задач или достижение целей, чаще всего носит разовый характер и не закрепляется в постоянных выплатах. Надбавка, наоборот, — это фиксированная доплата, включаемая в регулярную зарплату и учитываемая при расчетах с сотрудником, например, за особые условия работы или квалификацию.

Включается ли надбавка в базу для расчёта отпускных и больничных выплат?

Да, надбавка входит в расчетные суммы, используемые при начислении отпускных и выплат по временной нетрудоспособности, поскольку она относится к постоянным элементам заработка. Премия, если она носит нерегулярный или разовый характер, может не учитываться, если нет специальных положений, регулирующих ее включение.

Можно ли считать премию гарантированной частью дохода сотрудника?

Премия не является гарантированной частью дохода, так как её выплата зависит от оценки результатов работы, выполнения определённых условий или решения руководства. В отличие от надбавки, которая прописана в трудовом договоре или локальных актах и выплачивается стабильно, премия носит стимулирующий и поощрительный характер.

Какие документы регламентируют порядок начисления надбавок и премий в организации?

Правила начисления прописываются в трудовом договоре, коллективном соглашении или локальных нормативных актах предприятия, таких как положение о премировании и штатное расписание. В этих документах указываются условия, размеры и основания для выплат, что помогает избежать спорных ситуаций.

Как влияют премии и надбавки на размер пенсионных отчислений?

Надбавки, являющиеся постоянной частью зарплаты, учитываются при расчёте базы для пенсионных отчислений. Премии могут включаться в эту базу в зависимости от их характера и регулярности. Если премия носит разовый и нерегулярный характер, она не всегда отражается в пенсионных расчетах, но при систематических выплатах также учитывается.

В чём основные различия между премией и надбавкой в структуре заработной платы?

Премия — это дополнительная выплата, которая обычно носит стимулирующий характер и зависит от конкретных результатов работы сотрудника, например, выполнения плана или достижения определённых показателей. Она может выплачиваться нерегулярно и не входит в основу оклада. Надбавка же представляет собой фиксированное повышение базовой ставки оплаты труда, которое часто учитывается при расчёте других выплат, таких как отпускные или больничные. Надбавки могут предоставляться за определённые условия труда, квалификацию, стаж или дополнительные обязанности. Таким образом, премия чаще имеет мотивирующий характер и временный характер выплаты, а надбавка — постоянный и регулярный элемент зарплаты.