С 2023 года для налогоплательщиков, переходящих на упрощённую систему налогообложения (УСН), действуют обновлённые требования к подаче уведомления. Документ необходимо направить в налоговую инспекцию не позднее 31 декабря года, предшествующего началу применения УСН, либо в течение 30 календарных дней с момента регистрации в качестве ИП или юридического лица.

Форма уведомления утверждена приказом ФНС России от 06.07.2021 № ЕД-7-3/587@. Она предусматривает указание объекта налогообложения («доходы» или «доходы минус расходы»), информации о переходе с другого налогового режима, а также расчёт предельных лимитов. Ошибка в выборе объекта или неправильное заполнение реквизитов приведёт к отказу в применении УСН.

Важно учитывать действующие ограничения: по итогам 2022 года доход организации не должен превышать 150 млн рублей, численность работников – 130 человек, а остаточная стоимость основных средств – 150 млн рублей. При нарушении хотя бы одного из этих критериев переход на УСН в 2023 году невозможен.

Уведомление можно подать через Личный кабинет на сайте ФНС, по телекоммуникационным каналам связи (ТКС) или лично в инспекцию. При отправке по почте используется заказное письмо с описью вложения. Электронная форма автоматически проверяется на ошибки, что снижает риск отказа.

На практике большинство отказов связано с неправильным указанием ИНН, ОГРН, объекта налогообложения или несвоевременной подачей уведомления. Чтобы избежать этого, необходимо использовать актуальную форму, внимательно сверять данные с учредительными документами и контролировать сроки подачи.

Кто обязан подавать уведомление о переходе на УСН в 2023 году

В 2023 году обязанность подачи уведомления о переходе на упрощённую систему налогообложения (УСН) сохраняется за рядом категорий налогоплательщиков. Несвоевременное или некорректное уведомление может привести к отказу в применении УСН и автоматическому переходу на общую систему налогообложения (ОСНО).

- Новые юридические лица – обязаны подать уведомление не позднее 30 календарных дней с даты постановки на налоговый учёт.

- Новые индивидуальные предприниматели – аналогично, должны направить уведомление в течение 30 дней с момента регистрации в качестве ИП.

- Действующие ИП и организации, применяющие ОСНО – могут перейти на УСН с нового календарного года при подаче уведомления до 31 декабря предшествующего года.

Кроме соблюдения сроков, важно соответствовать установленным критериям перехода. В 2023 году ограничения следующие:

- доход за 9 месяцев года, предшествующего переходу, не должен превышать 112,5 млн рублей (75% от лимита в 150 млн рублей);

- численность работников – не более 130 человек;

- остаточная стоимость основных средств – не более 150 млн рублей.

Для организаций, образованных в результате реорганизации, переход на УСН невозможен в течение первого года после создания. Также не могут применять УСН те, кто занимается определёнными видами деятельности, указанными в статье 346.12 НК РФ (например, банки, страховые компании, профессиональные участники рынка ценных бумаг).

Уведомление подаётся по форме, утверждённой приказом ФНС от 26.02.2021 № ЕД-7-3/160@. Допускается подача через личный кабинет налогоплательщика, ТКС или на бумаге.

Куда подавать уведомление: выбор налогового органа

Уведомление о переходе на упрощённую систему налогообложения в 2023 году подаётся в налоговый орган по месту регистрации налогоплательщика. Для юридических лиц это инспекция по месту нахождения головного офиса, указанного в ЕГРЮЛ. Для индивидуальных предпринимателей – инспекция по месту жительства, отражённому в ЕГРИП.

Если уведомление подаётся одновременно с регистрацией бизнеса, его необходимо направить в ту же налоговую, куда подаются документы на регистрацию. В этом случае уведомление рассматривается как часть регистрационного пакета и отдельно повторно подавать его не требуется.

При изменении системы налогообложения в уже действующем бизнесе уведомление следует подавать в налоговую по текущему месту учёта. Исключение – обособленные подразделения. В таких случаях необходимо учитывать особенности учёта каждого подразделения и направлять уведомление в ту инспекцию, где зарегистрировано основное подразделение, имеющее самостоятельный баланс.

Уведомление можно подать лично, через представителя с нотариальной доверенностью, по почте с описью вложения или через электронный сервис ФНС с использованием электронной подписи. Важно убедиться, что оно доставлено в установленный срок, иначе право на УСН может быть утрачено.

Сроки подачи уведомления для ИП и организаций

Сроки подачи уведомления о переходе на УСН в 2023 году различаются в зависимости от момента регистрации налогоплательщика и текущего режима налогообложения.

Для вновь зарегистрированных ИП и организаций действует ограничение: уведомление о применении УСН необходимо подать не позднее 30 календарных дней с даты постановки на учет в налоговом органе. Нарушение этого срока автоматически переводит налогоплательщика на общую систему налогообложения.

Если ИП или организация уже ведут деятельность и находятся на ином налоговом режиме (например, ОСНО), переход на УСН возможен только с начала следующего календарного года. В этом случае уведомление подается до 31 декабря года, предшествующего переходу.

- Если крайний срок выпадает на выходной или праздничный день, он переносится на следующий рабочий день.

- При электронной подаче через личный кабинет на сайте ФНС дата подачи фиксируется автоматически и не требует бумажного подтверждения.

- Если уведомление подано позже установленного срока, переход на УСН возможен только со следующего отчетного периода при соблюдении условий.

Отсчет срока начинается с даты постановки на учет, указанной в свидетельстве о регистрации, а не с даты начала фактической деятельности. Это важно учитывать, особенно при регистрации в конце календарного месяца.

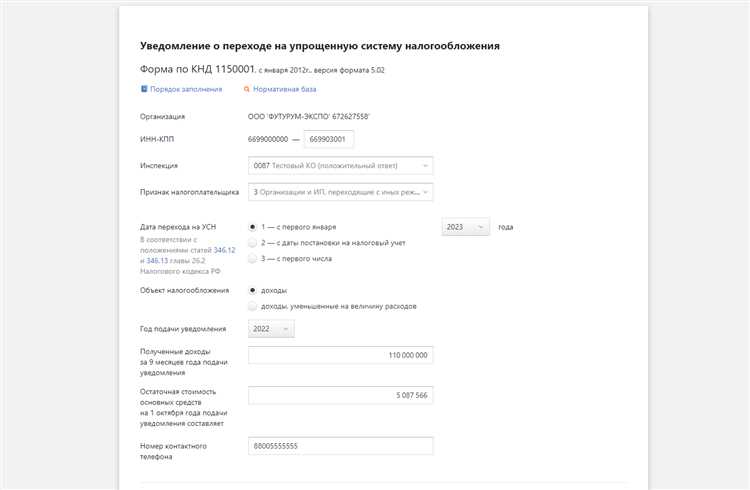

Как правильно заполнить форму 26.2-1

Форма 26.2-1 используется для уведомления налогового органа о переходе на упрощённую систему налогообложения. Заполнение осуществляется на бумаге или в электронной форме, при этом важно точно соблюдать требования, установленные Приказом ФНС от 02.11.2012 № ММВ-7-3/829@.

В разделе 1 указывается ИНН и КПП. ИП заполняет только поле ИНН. Для организаций обязательно заполняются оба поля. Номер корректировки в первой подаче должен быть «0», в случае повторного направления – «1», «2» и далее.

В разделе 2 отмечается выбранный объект налогообложения. Указывается один из вариантов: «доходы» или «доходы, уменьшенные на величину расходов». Не допускается выбор обоих сразу. Пункт заполняется путем проставления цифры «1» или «2» в соответствующем поле.

Раздел 3 содержит сведения о налогоплательщике. Для ИП – фамилия, имя, отчество полностью. Для организаций – полное наименование в соответствии с уставом. Также в этом разделе указывается ОГРН или ОГРНИП, дата его присвоения и код налогового органа по месту постановки на учёт.

В разделе 4 необходимо указать дату начала применения УСН. Для новых организаций и ИП это дата регистрации. Для действующих – дата с начала следующего календарного года, если переход осуществляется добровольно. Если переход обусловлен утратой права на иные режимы – дата фактического перехода.

Раздел 5 заполняется только организациями. Здесь указывается средняя численность работников, остаточная стоимость основных средств и размер доходов за предыдущий период. Все значения должны соответствовать установленным лимитам для применения УСН.

Раздел 6 заполняется в случае подачи уведомления через представителя. Указываются его ФИО, реквизиты документа, подтверждающего полномочия (доверенности), а также дата её оформления.

Форма заверяется подписью налогоплательщика или уполномоченного представителя и датой заполнения. При подаче в бумажном виде подпись должна быть оригинальной. При подаче через электронный документооборот требуется квалифицированная электронная подпись.

Какие ошибки чаще всего допускаются при подаче уведомления

Многие предприниматели и организации забывают выбрать объект налогообложения. В пункте 2 формы обязательно нужно отметить один из двух вариантов: «доходы» или «доходы минус расходы». Если поле оставить пустым или выбрать оба варианта, уведомление будет считаться недействительным.

Ошибка в ИНН – ещё одна частая причина отказа в приёме уведомления. Даже если остальные данные верны, один неправильный символ в ИНН делает документ юридически несостоятельным. Всегда сверяйте номер ИНН с регистрационными документами.

При подаче уведомления позже установленного срока налоговый орган откажет в применении УСН. Для ИП срок составляет 30 календарных дней с момента регистрации, для организаций – 30 календарных дней с даты постановки на учёт, но не позднее 31 декабря предшествующего года, если речь идёт о переходе с другой системы налогообложения.

Некоторые налогоплательщики подают уведомление не по форме, действовавшей на дату подачи. Например, в 2023 году актуальной является форма, утверждённая приказом ФНС от 02.08.2022 № ЕД-7-3/656@. Использование устаревших форм приводит к отказу в приёме документов.

Нарушение порядка подачи – ещё одна типичная ошибка. Уведомление должно быть подано по месту учёта, а не по месту фактического ведения бизнеса. Также важно учитывать, что при подаче через электронные сервисы требуется квалифицированная электронная подпись.

Подписание формы неуполномоченным лицом (например, сотрудником без доверенности или без действующей ЭЦП) приводит к недействительности уведомления. В случае подачи через представителя требуется приложить доверенность, оформленную в установленном порядке.

Что делать, если уведомление подано с ошибкой или пропущен срок

Если уведомление о переходе на УСН подано с ошибками, необходимо как можно скорее подать уточненное уведомление. Исправленная версия должна содержать верные сведения, при этом в ней указывается дата подачи уточнения. Ошибки в ИНН, КПП, коде режима или в реквизитах налогоплательщика приводят к отказу в применении УСН, поэтому важна своевременная корректировка.

При обнаружении ошибки в поданном уведомлении рекомендуется использовать тот же способ подачи, что и первоначально – электронный формат через личный кабинет налогоплательщика или бумажный вариант. При электронном формате система автоматически фиксирует дату уточненного уведомления.

Если срок подачи уведомления пропущен, переход на УСН за текущий год невозможен. В этом случае налогоплательщик продолжает работать на прежней системе налогообложения. Следующий шанс подать уведомление – в следующем налоговом периоде с начала года, или при смене системы налогообложения в течение года при наличии оснований (например, если превысили лимит дохода для применения УСН).

В исключительных случаях, если пропуск срока связан с объективными причинами (болезнь, чрезвычайные ситуации), налогоплательщик может обратиться в налоговый орган с заявлением о восстановлении срока. Необходимо приложить подтверждающие документы. Решение принимается на усмотрение инспекции.

Если уведомление не подано вообще, штрафных санкций за это нет, однако применение УСН без уведомления невозможно. Следует подготовить и подать уведомление в установленные сроки, чтобы избежать ошибок в дальнейшем учете и отчетности.

Вопрос-ответ:

Кому и в какие сроки необходимо подавать уведомление о переходе на УСН в 2023 году?

Уведомление подают предприниматели и организации, планирующие перейти на упрощённую систему налогообложения. Для индивидуальных предпринимателей срок подачи — до 31 декабря года, предшествующего переходу. Для организаций — тот же срок. Если уведомление не подано вовремя, переход на УСН возможен только с начала следующего календарного года после подачи уведомления.

Какие данные обязательно должны быть указаны в уведомлении по форме 26.2-1 для корректной подачи?

В уведомлении нужно точно указать: полное наименование налогоплательщика или ФИО предпринимателя, ИНН, адрес места нахождения (для организаций) или регистрации (для ИП), выбранный объект налогообложения (доходы или доходы минус расходы), а также налоговый период. Ошибки в этих данных приведут к отказу в приёме или задержке регистрации УСН.

Что делать, если уведомление по УСН подано с ошибками или пропущен срок подачи?

Если ошибки обнаружены до истечения срока подачи, уведомление следует исправить и подать заново. При пропуске срока переход на УСН возможен только с начала следующего года, поэтому можно подготовить уведомление для подачи в следующем периоде. В некоторых случаях стоит обратиться в налоговую за консультацией и уточнить возможность корректировки данных или уточнённой подачи.

В каком налоговом органе нужно подавать уведомление по УСН и как это сделать правильно?

Уведомление подаётся в налоговую инспекцию по месту регистрации предприятия или индивидуального предпринимателя. Можно подать лично, через представителя с доверенностью, отправить по почте с описью вложения или в электронном виде через официальный сайт ФНС. Электронная подача требует квалифицированной электронной подписи. При личной подаче следует запросить подтверждающую отметку о приёме документа.