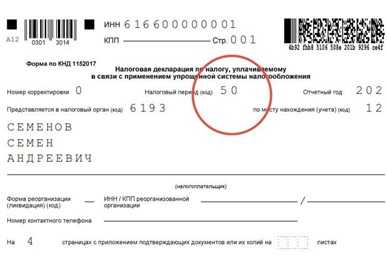

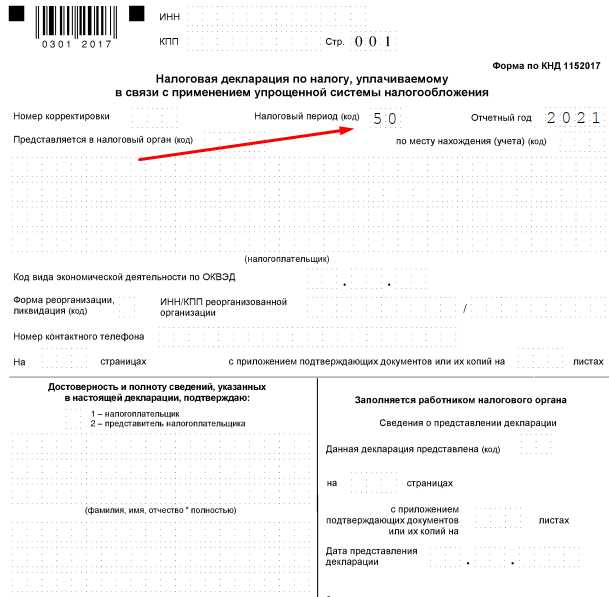

При ликвидации индивидуального предпринимателя в налоговой декларации необходимо указать специальный код, отражающий этот факт. Правильное заполнение декларации обеспечивает корректное завершение налоговых обязательств и предотвращает возможные штрафы. Основной код, используемый для обозначения ликвидации ИП в отчетности, – код 4, который указывается в соответствующей строке декларации по форме 3-НДФЛ или по упрощенной системе налогообложения.

Рекомендуется строго следовать актуальным инструкциям ФНС по заполнению деклараций, поскольку коды и порядок их указания могут меняться. В случае применения специальных налоговых режимов также стоит уточнять, какие именно коды необходимы для отражения ликвидации в конкретных отчетных формах.

Вопрос-ответ:

Какой код необходимо указать в налоговой декларации при ликвидации индивидуального предпринимателя?

При ликвидации ИП в налоговой декларации следует указать специальный код, который отражает факт прекращения деятельности. Для УСН, например, это код, обозначающий закрытие, используемый в строках декларации, где указывается статус налогоплательщика. Конкретный код зависит от типа налога и формы отчётности, поэтому важно свериться с актуальными приказами ФНС или консультироваться с бухгалтером.

Когда именно нужно применять код ликвидации в декларации ИП?

Код ликвидации указывается в декларации, которая подается за период, в котором зарегистрировано прекращение деятельности предпринимателя. Обычно это отчет за месяц или квартал, включающий дату официальной ликвидации, внесённую в ЕГРИП. В декларации необходимо отразить все операции до даты закрытия, а также указать код, подтверждающий факт ликвидации.

Что будет, если не поставить код ликвидации в декларации или указать его неверно?

Если не указать код ликвидации или сделать это с ошибкой, налоговый орган может не распознать статус прекращенного ИП, что приведёт к требованиям о сдаче последующих деклараций и начислению штрафов за непредставление отчетности. Это также может затруднить снятие предпринимателя с учета и завершение налоговых обязательств.

Где можно найти официальный список кодов, используемых при ликвидации ИП в декларации?

Перечень кодов, применяемых при ликвидации, публикуется в нормативных актах Федеральной налоговой службы и Минфина России. Часто их можно найти в приложениях к приказам, регламентирующим заполнение налоговых деклараций. На официальном сайте ФНС также доступны разъяснения и инструкции по заполнению форм с необходимыми кодами.

Как правильно заполнить раздел декларации, связанный с ликвидацией ИП?

В разделе декларации, касающемся ликвидации, следует указать дату прекращения деятельности и применить соответствующий код. Необходимо заполнить все финансовые показатели за период до ликвидации, включая доходы и расходы, а также налоговые обязательства. Важно точно соблюдать формат и порядок заполнения, чтобы избежать ошибок и последующих вопросов от налоговой службы.

Какой код указывать в налоговой декларации при ликвидации индивидуального предпринимателя?

При заполнении налоговой декларации в случае ликвидации ИП необходимо указать специальный код, который обозначает завершение деятельности. Обычно это код, предусмотренный налоговой службой для отражения прекращения предпринимательской деятельности. Важно использовать именно тот код, который соответствует ликвидации, а не временной приостановке или другим формам прекращения. Это позволяет налоговым органам правильно обработать отчет и закрыть учет по предпринимателю.

Можно ли подавать декларацию с обычным кодом, если ИП ликвидируется, и какие последствия будут при ошибке?

Если при ликвидации ИП в декларации указан не тот код, который подтверждает завершение деятельности, это может привести к дополнительным проверкам со стороны налоговой службы. В результате возможно задержание процедуры закрытия ИП, требование предоставить исправленную отчетность и разъяснения. Чтобы избежать таких проблем, декларация должна содержать код, который четко указывает на ликвидацию, что свидетельствует о полном прекращении деятельности и позволяет налоговикам своевременно закрыть учет.