Продажа товаров, которые не принадлежат вашей компании, требует точного выбора бухгалтерского счета для корректного учета операций. Основная задача – отделить собственные активы от тех, что реализуются по поручению или комиссии, чтобы избежать ошибок в отчетности и налоговых расчетах.

В российских стандартах бухгалтерского учета для операций с товарами, не находящимися в собственности, обычно применяются счета учета расчетов с комиссионерами и агентами – например, счет 62 «Расчеты с покупателями и заказчиками» в сочетании со счетом 45 «Товары отгруженные», или специальный счет 76 «Расчеты с разными дебиторами и кредиторами». Выбор зависит от характера договора и способа передачи товаров.

При продаже чужих товаров через комиссионера рекомендуется использовать счет 45.02 «Товары комиссионеров», чтобы наглядно отразить, что товары находятся в реализации, но не принадлежат компании. Это позволяет не включать стоимость таких товаров в основные запасы и не отражать выручку как собственную, что важно для корректного налогового учета.

Если товары реализуются по агентскому договору, то учет ведется через счета расчетов с агентами (например, счет 76.02). Здесь важно учитывать вознаграждение агента и правильно отражать поступления и расходы, чтобы избежать двойного налогообложения и не исказить финансовые показатели.

Различия между комиссионной и агентской схемой продажи

Комиссионная схема предполагает, что продавец (комиссионер) реализует товары от имени и за счет собственника (комитента). В учете комиссионера товары не отражаются на балансе, а выручка фиксируется только после фактической продажи с удержанием комиссионного вознаграждения.

Агентская схема подразумевает, что агент действует от имени принципала, но совершает сделки за счет принципала. В бухгалтерии агента операции по реализации товаров не учитываются как собственные продажи, а вознаграждение агента отражается как доход по агентскому договору.

С точки зрения счета учета, при комиссионной схеме рекомендуется использовать счет 44 «Расходы на продажу» для отражения комиссионных расходов и счета учета расчетов с комитентом. При агентской схеме основной доход отражается на счете 91 «Прочие доходы и расходы» или специализированных субсчетах по агентским услугам.

Налоговые последствия различаются: при комиссии налоговая база формируется на сумме вознаграждения, а при агентстве – доходом агента является только комиссия, а не общая сумма продажи. Это влияет на выбор счета для отражения операций, чтобы избежать налоговых рисков и корректно распределять выручку и расходы.

Рекомендуется заранее согласовывать условия договора и форму расчетов, чтобы выбрать правильный счет и избежать ошибок в учете и отчетности. Для комиссионеров важен контроль остатков и сроков реализации, а для агентов – четкое документальное подтверждение права на комиссионное вознаграждение.

Учет поступлений на счет при продаже товаров по договору комиссии

При продаже товаров по договору комиссии организация- комиссионер отражает поступления на расчетный счет в разрезе реализации товаров третьих лиц. Деньги, поступившие от покупателей, учитываются как выручка комиссионера, но с выделением части, которая принадлежит комитенту. Для этого на счетах бухгалтерского учета используются отдельные субсчета к расчетам с покупателями и к расчетам с комитентом.

В момент получения оплаты от покупателя сумма полностью отражается на счете расчетов с покупателями (62) без учета доли комиссионера. Далее выделяется комиссионное вознаграждение, которое признается доходом комиссионера, а остаток подлежит перечислению комитенту. Сумма, подлежащая перечислению комитенту, учитывается на счете расчетов с комитентом (76).

При проведении операций по договору комиссии важно корректно вести учет НДС. Если комиссионер является плательщиком НДС, он выставляет счет-фактуру на комиссионное вознаграждение и отражает налог с этой суммы. При этом товары, реализованные от имени и за счет комитента, не отражаются в выручке комиссионера по НДС, поскольку переход права собственности происходит у комитента.

В учете следует применять счет 91 «Прочие доходы и расходы» для отражения комиссионного вознаграждения. Операции по зачислению поступлений на счет, выделению комиссии и перечислению остатков комитенту фиксируются документально и регулярно сверяются с отчетами комитента.

Рекомендуется вести отдельный аналитический учет по каждому договору комиссии и контрагенту, чтобы избежать ошибок при распределении поступлений и корректно отражать взаиморасчеты. Это также обеспечивает прозрачность и упрощает контроль по исполнению договорных обязательств.

Выбор счета для отражения выручки при продаже товаров от имени другого лица

Основным счетом для учета выручки в этой ситуации является счет 91 «Прочие доходы и расходы» или специализированный счет учета расчетов с комиссионерами (например, счет 76 «Расчеты с разными дебиторами и кредиторами» с субсчетом для комиссионных операций). Выбор зависит от характера договора и учетной политики.

Если договор заключается как комиссия, выручка отражается на счете 76 субсчет «Расчеты по комиссионным операциям». При этом на дату поступления денежных средств на расчетный счет отражается обязательство перед комитентом – сумма, которую необходимо перечислить, а комиссия учитывается отдельно как доход организации.

Для агентских схем применяют счет 62 «Расчеты с покупателями и заказчиками», но с выделением в учете агентского вознаграждения. Выручка отражается в бухгалтерии агента как сумма вознаграждения, а фактические поступления от продажи учитываются на счетах расчетов с принципалом.

Необходимо четко разграничивать счета учета выручки и денежных средств, чтобы исключить двойной учет доходов. Выручка организации при продаже чужих товаров отражается только в части вознаграждения или комиссии. Основные суммы, проходящие через расчетный счет, учитываются как обязательства перед собственником товара.

Рекомендуется в учетной политике закрепить схему использования конкретных счетов в зависимости от вида договора (комиссия, агентирование), что упростит формирование отчетности и контролирует корректность отражения выручки.

Как учитывать НДС при продаже чужих товаров через разные счета

При продаже чужих товаров НДС учитывается в зависимости от типа счета, на котором отражается выручка. Если продажа оформляется через счета учета реализации (например, счет 90 «Продажи»), НДС признается как налог на реализацию по ставке, установленной законодательством. В этом случае необходимо выделять НДС в счете-фактуре покупателю и отражать сумму налога в книге продаж.

Если выручка отражается на счетах учета комиссионного вознаграждения (например, счет 91 «Прочие доходы и расходы»), НДС начисляется только на сумму комиссии, а не на всю стоимость реализованных товаров. В такой ситуации продавец чужих товаров выступает как комиссионер и выставляет счет-фактуру на комиссионное вознаграждение с учетом НДС. Основная выручка и НДС по реализованным товарам учитываются у собственника товаров.

При использовании счета учета авансов (например, счет 62 «Расчеты с покупателями и заказчиками») НДС начисляется на полученный аванс в момент его поступления. Если аванс поступает за чужие товары, НДС по ним учитывается собственником, а комиссионер отражает НДС только на сумму своей комиссии после реализации.

Важный аспект – корректное оформление первичных документов. Комиссионер должен оформить счета-фактуры на сумму комиссии с выделением НДС, а собственник товаров – на полную стоимость реализованного товара. Это обеспечивает правильное отражение налоговых обязательств и исключает двойное начисление НДС.

В случаях, когда продажа происходит по агентской схеме, агент не признает выручку с НДС от полной стоимости товара, а отражает НДС лишь на вознаграждение, что закреплено в налоговой практике. Это позволяет избежать ошибок при декларировании и уплате налога.

Рекомендуется использовать раздельный учет для операций с чужими товарами, чтобы исключить смешение налогооблагаемых баз. Для этого можно применять отдельные субсчета или аналитический учет внутри основного счета, отражая отдельно операции с собственной продукцией и с товарами третьих лиц.

Отражение возвратов и списаний на счетах при реализации чужих товаров

Возвраты и списания при реализации чужих товаров требуют точного учета, чтобы не искажать финансовые результаты и правильно отражать операции на счетах.

При возврате товара покупателем оформляется возвратная накладная, которая должна быть отражена на счете, использованном для реализации. В зависимости от выбранного счета для реализации (например, 90.01 «Выручка от продажи» или 62 «Расчеты с покупателями») нужно скорректировать обороты:

- Если продажа отражалась на счете 90.01, возврат отражается проводкой по дебету 90.01 и кредиту расчетного счета или счета расчетов с покупателями.

- При использовании счета 62 возврат отражается в уменьшение дебиторской задолженности на счете 62 и одновременным уменьшением выручки на счете 90.01.

Списания товаров, например, при порче или утрате, отражаются отдельно, поскольку товар не реализован и не возвращен покупателем. Для учета списаний чужих товаров целесообразно использовать счет учета затрат или убытков, связанный с комиссионной торговлей или агентскими договорами.

Рекомендации по отражению списаний:

- Определить основание для списания (акт списания, решение комиссии).

- Отразить списание по дебету счета затрат (например, 91.2 «Прочие расходы») и кредиту счета учета товаров (например, 41 или 43, если товар учитывается на балансе продавца).

- Если товары не числятся на балансе вашей организации, списание фиксируется на счетах учета расчетов с комиссионером или контрагентом, например, 76 «Расчеты с разными дебиторами и кредиторами».

При реализации чужих товаров важно разделять возвраты, уменьшающие выручку, и списания, отражающие фактические потери. Корректное распределение операций обеспечивает точность учета и правильное определение финансового результата.

Особенности выбора счета при продаже товаров на комиссионной основе в 1С

Для учета товаров, переданных на комиссию, в 1С обычно используется счет 41 «Товары на комиссии». Этот счет позволяет отделить товары комитента от собственных запасов.

При реализации товаров на комиссии важно учитывать следующие моменты:

- Товары на балансе комитента отражаются на счете 41 с субсчетами, чтобы контролировать остатки и движения.

- Выручка от продажи отражается на счете 62 «Расчеты с покупателями», оформляется по договору комиссии.

- Комиссионное вознаграждение учитывается на счете 90 «Продажи» через отдельный субсчет или статью доходов.

- Возвраты и списания товаров на комиссии отражаются на счете 41, чтобы корректно уменьшить остатки.

Настройка номенклатуры с отдельным видом для товаров комитента обеспечивает автоматическое распределение операций по нужным счетам.

При оформлении документов:

- Поступление товаров от комитента оформляется приходной накладной с отражением на счете 41.

- Реализация через комиссионный договор фиксируется отдельным документом с выделением комиссии.

- Отражение комиссионного вознаграждения производится через проводки на счет 90.

- Возвраты и списания оформляются отдельными документами для корректного учета остатков.

Для налогового учета необходимо выделять НДС по операциям комиссии, используя соответствующие субсчета и настройки в 1С.

Рекомендуется согласовать учетные настройки с бухгалтером и использовать типовые механизмы 1С для комиссионной торговли, что исключит ошибки в учете и отчетности.

Практические рекомендации по ведению бухгалтерского учета продажи чужих товаров

Для учета продажи чужих товаров используйте счет 41 «Товары на комиссии» или специализированные субсчета к нему. Это позволит отделить собственные товары от комиссионных и корректно отражать операции.

При поступлении товара на комиссию отражайте его на счете 41 без изменения стоимости. В документах фиксируйте договор комиссии, чтобы подтвердить правовой статус товара.

Продажу комиссионных товаров отражайте на счете 90 «Продажи» с указанием отдельного аналитического учета по комиссионным операциям. Выручку показывайте отдельно от реализации собственных товаров.

Комиссионное вознаграждение учитывайте на счете 76 «Расчеты с разными дебиторами и кредиторами», фиксируя задолженность перед комиссионером или комиссионером перед комиссионером в зависимости от ситуации.

НДС по продаже чужих товаров оформляйте исходя из условий договора: если комиссия действует от имени комиссионера, НДС исчисляется и предъявляется покупателю комиссионером. При этом НДС по приобретению комиссионных товаров не учитывается, так как товар не приобретен в собственность.

Возвраты товара от покупателя отражайте на счете 41, восстанавливая учет по комиссионным товарам, а корректировку выручки – на счете 90.

Для списания комиссионных товаров используйте отдельный субсчет счета 94 «Недостачи и потери от порчи ценностей», чтобы избежать смешения с собственными потерями.

Автоматизируйте учет комиссионных операций с помощью настроек программы 1С: используйте типовые документы «Реализация товаров комиссионера» и «Комиссионное вознаграждение», чтобы избежать ошибок при распределении сумм.

Регулярно сверяйте данные по расчетам с комиссионерами и поставщиками, чтобы своевременно выявлять расхождения и корректировать бухгалтерские записи.

Вопрос-ответ:

Можно ли продавать чужие товары через личный банковский счёт?

Нет. Если вы принимаете оплату за чужие товары на личный счёт физлица, банк может заблокировать операции, посчитав их предпринимательскими. К тому же налоговая вправе доначислить налоги и пени за незарегистрированный доход. Для работы по агентскому или комиссионному договору лучше открыть расчётный счёт на ИП или компанию и вести расчёты официально.

Какой расчётный счёт открыть для продажи чужих товаров по договору комиссии?

Лучше всего открыть расчётный счёт на ИП или юридическое лицо. Такой счёт подходит для приёма оплаты от клиентов, перечисления средств поставщику и выделения своего вознаграждения. При выборе банка важно учитывать тарифы, наличие удобного интернет-банка и возможность подключить эквайринг и онлайн-кассу для безналичных расчётов.

Что будет, если принимать деньги за чужой товар на карту физлица?

Если деньги за чужой товар приходят на карту физлица регулярно, банк может приостановить операции. Налоговая может начислить налоги и штрафы за незадекларированную деятельность. Чтобы избежать таких проблем, надёжнее открыть расчётный счёт на ИП или ООО и заключить договор с владельцем товара.

Обязательно ли открывать новый счёт для каждого поставщика?

Нет, отдельный расчётный счёт под каждого поставщика не нужен. Можно использовать один счёт для всех договоров комиссии или агентских соглашений. Главное — вести раздельный учёт поступлений и выплат, чтобы было видно, какие суммы принадлежат владельцу товара, а какие — вашему вознаграждению.

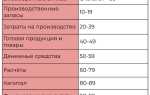

Сколько стоит обслуживание расчётного счёта для продажи чужих товаров?

Многие банки открывают расчётный счёт бесплатно, а стоимость ежемесячного обслуживания обычно составляет от 300 до 3000 рублей. Окончательная сумма зависит от банка, количества платежей и подключённых услуг — эквайринг, онлайн-касса или бухгалтерия могут оплачиваться отдельно. Для начала можно выбрать базовый тариф, а дополнительные опции подключать по мере роста оборота.