Запрос документов от налоговой инспекции в рамках камеральной или выездной проверки не всегда означает обязанность их предоставления. Важно понимать, в каких случаях организация или индивидуальный предприниматель вправе отказать в передаче информации без риска санкций. Основания для отказа предусмотрены как в Налоговом кодексе РФ, так и в разъяснениях ФНС и судебной практике.

Часто налоговые органы запрашивают документы, не относящиеся к предмету проверки, или выходят за пределы установленных полномочий. Например, при камеральной проверке декларации по НДС ИФНС вправе требовать только документы, подтверждающие конкретные спорные показатели декларации. Запрос на представление штатного расписания или договоров, не связанных с данным налогом, может быть обоснованно отклонён.

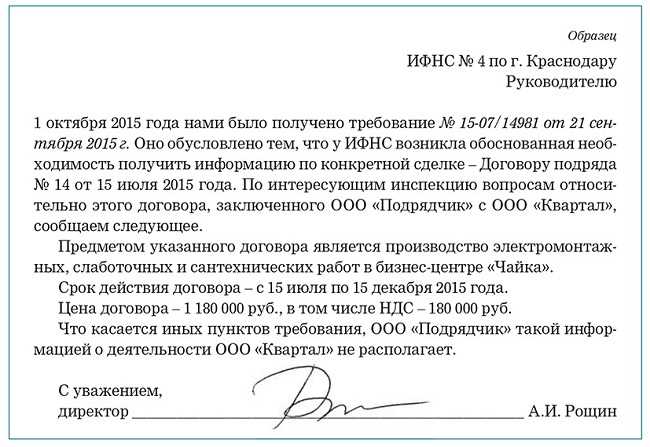

Отказ должен быть юридически корректным и обоснованным. В ответе важно сослаться на конкретные нормы: пункт 1 статьи 93 и пункт 1 статьи 93.1 НК РФ, а также при необходимости – на позицию Конституционного суда РФ, указывающую на недопустимость произвольного вмешательства в хозяйственную деятельность. Формулировка ответа должна быть официальной, содержать дату, ссылку на исходящий номер запроса и четкое указание на причины отказа.

Своевременный и грамотный отказ помогает защитить коммерческую тайну, избежать перерасхода ресурсов и предупредить избыточное внимание налоговых органов. Однако важно учитывать, что неправомерный отказ может привести к административной ответственности по статье 126 НК РФ. Поэтому любые действия в этом направлении требуют анализа конкретной ситуации и соответствия документального оборота действующему законодательству.

Когда можно не предоставлять документы при камеральной проверке

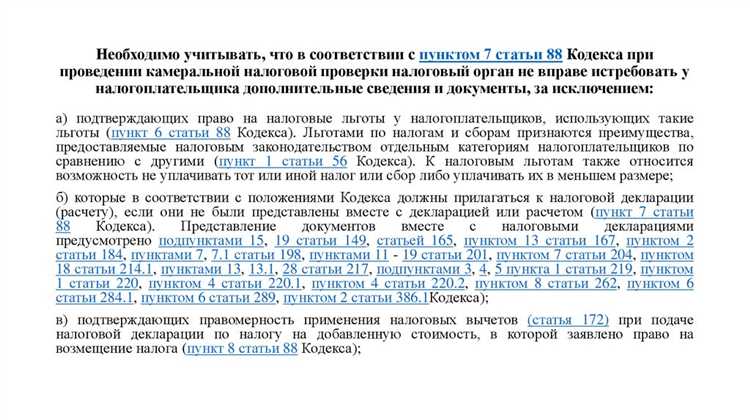

При камеральной проверке налоговый орган анализирует исключительно те сведения, которые содержатся в представленной отчетности. В соответствии с пунктом 6 статьи 88 НК РФ, требование о предоставлении документов допускается только в случае выявления несоответствий, ошибок или противоречий в декларации. Если таких расхождений нет, оснований для направления требования не существует.

Налогоплательщик вправе отказать в передаче документов, если в требовании отсутствует ссылка на конкретные нарушения или выявленные несоответствия. Пример: если ИФНС просит договор без пояснения, какую строку декларации он подтверждает, это требование можно признать неправомерным.

Также можно не предоставлять документы, которые ранее уже передавались по тем же налоговым периодам и видам налогов. В письме ФНС России от 30.05.2023 № ЕА-4-15/7221 указано, что повторный запрос одних и тех же документов без указания причин является избыточным и может быть оспорен.

Отказ допустим и при запросе документов, не относящихся к предмету проверки. Например, при камеральной проверке по НДС не требуется представление первички по налогу на прибыль. Это подтверждается судебной практикой: Постановление АС МО от 13.03.2023 № Ф05-24238/2022 поддержало налогоплательщика, отказавшегося передать такие документы.

Наконец, отказ возможен, если требуемые документы не входят в перечень, установленный пунктом 7 статьи 93.1 НК РФ. Это касается, например, запросов на пояснения к операциям, не отраженным в декларации, без указания связи с расчетом налога.

На какие нормы закона ссылаться при отказе

Основание для отказа в предоставлении документов при проверке необходимо аргументировать точечными ссылками на нормы Налогового кодекса РФ и разъяснения контролирующих органов. В первую очередь следует опираться на статью 93.1 НК РФ, которая определяет порядок истребования документов в рамках камеральной и выездной проверок. Камеральная проверка не дает налоговому органу права запрашивать документы произвольно – истребование возможно только в случаях, прямо предусмотренных законом.

Если требование не связано с выявленными противоречиями или несоответствиями в декларации, у налогоплательщика есть основания сослаться на пункт 1 статьи 93.1 НК РФ: документы могут быть затребованы только при наличии признаков нарушений. Отсутствие конкретного обоснования в требовании позволяет обоснованно отказаться от его исполнения.

Дополнительно следует учитывать письмо ФНС России от 14.12.2016 № ЕД-4-2/23759@, в котором указано, что в рамках камеральной проверки инспекция вправе требовать только те документы, которые непосредственно подтверждают данные, отражённые в налоговой декларации. Иные документы могут быть запрошены лишь при наличии правовых оснований, которые должны быть явно указаны в требовании.

Если требование поступило в отношении документов, не относящихся к проверяемому периоду или конкретному налогу, можно сослаться на пункт 6 статьи 93.1 НК РФ, который ограничивает круг допустимых для истребования документов.

Также необходимо учитывать положение о недопустимости повторного запроса одних и тех же документов, если они уже были представлены ранее, что подтверждено судебной практикой, включая определение ВС РФ от 18.04.2019 № 309-ЭС19-4105.

При составлении письменного отказа важно точно цитировать применимые нормы и приложить копию требования с пометками на нарушенные пункты. Это позволит защитить позицию налогоплательщика в случае последующих разбирательств.

Как оформить письменный отказ в ответ на требование

Письменный отказ оформляется в виде официального ответа на требование налогового органа. Документ подается в ту же налоговую инспекцию, которая инициировала запрос, и должен быть зарегистрирован в исходящей корреспонденции компании.

В шапке письма указывается наименование инспекции, ее адрес, реквизиты требования (номер и дата), а также сведения об организации: полное наименование, ИНН, КПП, юридический адрес.

В основной части письма следует кратко изложить суть отказа. Сначала указывается, что получено требование предоставить определенные документы. Затем приводится правовое обоснование отказа со ссылкой на конкретные статьи Налогового кодекса РФ или других нормативных актов.

Например: «Сообщаем, что в соответствии с пунктом 6 статьи 93.1 НК РФ обязанность по представлению запрашиваемых документов отсутствует, поскольку…» Далее описываются фактические обстоятельства, подтверждающие необоснованность запроса.

Рекомендуется ссылаться на нормы, регламентирующие объем полномочий налоговых органов, а также случаи, в которых предоставление информации не требуется, например: ст. 93.1, п. 6; ст. 31, п. 1; ст. 93, п. 1.

Письмо должно быть подписано уполномоченным лицом (генеральным директором или представителем по доверенности). В конце документа ставится печать организации (при наличии) и указывается дата составления письма.

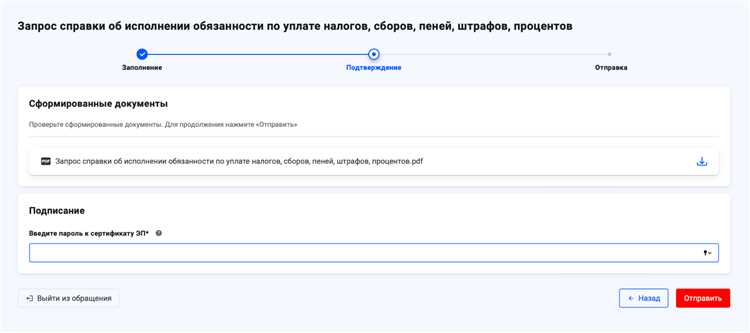

Важно отправить отказ либо через электронный документооборот (через оператора ЭДО), либо через канцелярию налоговой инспекции с отметкой о приеме. Хранить копию ответа с подтверждением доставки необходимо в учетной политике и внутреннем документообороте.

Чем грозит отказ в предоставлении документов и как этого избежать

Непредоставление документов по требованию налогового органа может повлечь не только штрафы, но и усиление контрольных мероприятий. Последствия зависят от типа проверки, статуса запроса и характера запрашиваемых данных.

- Штраф по статье 126 НК РФ – 200 рублей за каждый непредставленный документ.

- При повторном нарушении – от 10 000 рублей (ст. 129.1 НК РФ).

- Если непредоставление расценивается как воспрепятствование проверке, возможен штраф до 30 000 рублей (ст. 19.4 КоАП РФ).

- В случае выявления недостоверности сведений – штраф до 40% от неуплаченной суммы налога.

Дополнительно, отказ может повлечь:

- Запрос у контрагентов аналогичных документов.

- Инициирование выездной проверки.

- Признание расходов необоснованными – с доначислением налога на прибыль и НДС.

Чтобы избежать негативных последствий:

- Оценивайте законность и объем требования – запрос должен содержать реквизиты, перечень документов, правовое обоснование (п. 3 ст. 93.1 НК РФ).

- При наличии оснований для отказа – оформляйте мотивированный письменный ответ в срок, указанный в требовании.

- Не затягивайте со сроками – даже если отказ правомерен, просрочка ответа может быть интерпретирована как уклонение.

- Документируйте все действия: входящие номера, дату получения требования, дату отправки ответа, текст отказа.

Грамотно оформленный и обоснованный отказ – способ отстоять свои права без риска санкций. Однако формальный или несвоевременный отказ почти всегда влечёт осложнения в рамках проверки.

Как вести переписку с налоговой без нарушения законодательства

Переписка с налоговыми органами должна строго соответствовать нормам Налогового кодекса и процессуальным правилам. Ответы на запросы нужно формировать письменно, фиксируя дату и номер требования.

В ответе необходимо четко указывать основания отказа в предоставлении документов, ссылаясь на конкретные статьи закона, например, ст. 93 НК РФ, которая ограничивает требования налоговой к документам. Это позволяет избежать обвинений в непредоставлении данных.

Переписка должна быть официальной, без эмоциональных оценок и субъективных суждений. Все аргументы подкрепляются ссылками на нормативные акты, судебную практику или разъяснения ФНС. Указание на нормы повышает юридическую силу отказа.

Документы и пояснения направляются заказным письмом с уведомлением или через электронный кабинет налогоплательщика, что фиксирует факт и дату передачи информации. Это исключает спорные ситуации о несвоевременности или неполучении ответов.

Если запрос налоговой содержит неоднозначности или противоречия, рекомендуется направить уточняющий запрос, сохраняя все документы переписки. Это фиксирует позицию и демонстрирует добросовестность в исполнении требований.

Необходимо соблюдать сроки ответа, установленные Налоговым кодексом (обычно 5 рабочих дней с момента получения требования), чтобы избежать санкций и претензий.

При отказе в предоставлении документов обязательно указывается мотивированный отказ с указанием конкретных причин и нормативных оснований, исключающих обязательность предоставления запрашиваемой информации.

Использование шаблонных формулировок без анализа конкретной ситуации чревато признанием отказа необоснованным. Каждое письмо должно быть адаптировано под запрос и сопровождаться документальным подтверждением позиции.

При необходимости можно привлекать юридического консультанта для составления ответов, что минимизирует риски нарушений и ошибок в переписке с налоговыми органами.

Примеры обоснованных формулировок для отказа

Отказ должен основываться на конкретных нормах законодательства и фактических обстоятельствах. Ниже представлены формулировки с обязательными ссылками на статьи Налогового кодекса и другие нормативные акты.

«В соответствии с пунктом 1 статьи 93 Налогового кодекса Российской Федерации, представление документов, не относящихся к предмету и объему проверки, не предусмотрено и не подлежит исполнению.»

«Согласно части 2 статьи 93 НК РФ, налогоплательщик обязан предоставить только имеющиеся у него документы. Запрашиваемые документы отсутствуют и не могут быть предоставлены.»

«Предоставление запрашиваемых сведений нарушит положения Федерального закона №152-ФЗ «О персональных данных» и режим коммерческой тайны, что исключает их раскрытие налоговому органу.»

«Требование о предоставлении документов превышает сроки, установленные статьей 89 НК РФ, что делает представление информации необязательным.»

«Запрашиваемые документы не входят в перечень обязательных к предоставлению при данном виде проверки, определённый в приказе ФНС РФ от [дата], что служит основанием для отказа в их предоставлении.»

Для каждого отказа следует приложить копии нормативных документов, а также оформить его в письменном виде с подписью ответственного лица и указанием даты.

Вопрос-ответ:

Какие основания можно законно использовать для отказа в предоставлении документов налоговой при проверке?

Отказ в предоставлении документов возможен при отсутствии прямого требования, не относящегося к предмету проверки, либо если запрашиваемые сведения защищены законом, например, охраняются коммерческой тайной или персональными данными. Также отказ обоснован, если документы не предусмотрены к предоставлению согласно регламенту проверки или если срок хранения документов истёк и они не подлежат хранению. Важно сослаться на конкретные нормы законодательства и четко аргументировать причину отказа.

Каким образом нужно оформлять письменный отказ в предоставлении документов, чтобы избежать претензий со стороны налоговой?

Письменный отказ должен быть составлен в официальном стиле с указанием точных реквизитов документа, на который отвечает налогоплательщик, ссылки на требование налоговой инспекции и конкретных норм закона, позволяющих отказаться. В тексте следует указать причины отказа с подробным объяснением, почему запрашиваемые документы не подлежат предоставлению. Документ подписывается уполномоченным лицом и направляется в налоговый орган с уведомлением о вручении.

Можно ли отказаться от предоставления документов при камеральной проверке, если запрос выходит за рамки проверки?

Да, при камеральной проверке налоговые органы вправе запрашивать документы, которые непосредственно связаны с проверяемыми сведениями. Если запрос касается информации, не относящейся к предмету проверки, налогоплательщик вправе отказаться, указав, что предоставление таких документов не предусмотрено налоговым законодательством и выходит за рамки полномочий инспекции. В этом случае нужно подготовить обоснованный ответ, ссылаясь на нормативные акты.

Какие последствия могут наступить, если отказать налоговой в предоставлении документов без достаточных оснований?

Если отказ необоснован, налоговая инспекция может рассматривать это как нарушение требований проверки, что ведёт к применению штрафных санкций, составлению акта о непредоставлении документов и даже к дополнительным проверкам или взысканию налогов на основании имеющихся данных. Кроме того, необоснованный отказ может ухудшить отношения с налоговым органом и повлиять на результаты проверки. Поэтому важно тщательно анализировать законность отказа перед его оформлением.

Как правильно подготовить и передать ответ с отказом, чтобы он был принят налоговой и не вызвал дополнительных претензий?

Ответ следует оформить письменно, указав точные реквизиты запроса и дату получения требования. В документе нужно подробно разъяснить основания отказа, подкрепляя ссылками на нормативные акты. Рекомендуется направлять ответ заказным письмом с уведомлением о вручении или через электронный сервис налоговой службы, фиксируя факт и дату отправки. Сохранение копий всех документов и подтверждений поможет защитить права в случае споров с инспекцией.

Можно ли отказаться предоставить налоговой документы, если они не входят в предмет проверки?

Да, налогоплательщик вправе не предоставлять бумаги, которые не относятся к предмету конкретной проверки. Закон устанавливает, что проверяющие вправе требовать только те сведения и документы, которые необходимы для выяснения вопросов, поставленных в плане или решении о проведении проверки. Если требования выходят за рамки установленных полномочий, отказ в предоставлении таких документов будет законным. Важно при этом оформить письменный отказ с указанием оснований, например, ссылки на конкретные нормы закона и уточнение, что запрашиваемые документы не относятся к проверяемому периоду или объекту контроля.