Переход с упрощённой системы налогообложения (УСН) на патентную систему (ПСН) возможен только для индивидуальных предпринимателей и требует предварительной оценки: не каждый вид деятельности и не каждый регион допускает такой переход. На федеральном уровне патент регулируется главой 26.5 Налогового кодекса РФ, но конкретные виды разрешённой деятельности и максимальные лимиты по доходу утверждаются региональными законами.

Право на патент имеют ИП без наёмных работников или с численностью не более 15 человек. Годовой доход по каждому патенту не должен превышать 60 миллионов рублей. Если предприниматель ведёт несколько видов деятельности или работает в разных регионах, по каждому направлению требуется отдельный патент.

Переход осуществляется добровольно путём подачи заявления в налоговую не позднее чем за 10 рабочих дней до начала применения патента. Если ИП уже применяет УСН, необходимо учитывать, что совмещение этих режимов возможно, но только при разделении деятельности. Для полной замены УСН на ПСН необходимо прекратить использование упрощённой системы и перейти на патент в установленный срок, чтобы избежать налоговых рисков.

Размер налога по патенту зависит не от фактической прибыли, а от потенциального годового дохода, установленного региональными властями. Например, в Москве патент для репетитора может стоить около 25 000 рублей в год, в то время как в регионах сумма может быть вдвое ниже. Расчёт и оплата патента производится авансом: до 100% суммы – при сроке до 6 месяцев, либо в два этапа – при сроке от 6 до 12 месяцев.

Перед переходом важно рассчитать финансовую нагрузку, изучить региональные законы, проверить соответствие требованиям и подать заявление через ЛК ИП или на бумаге в налоговую инспекцию. Отказ возможен, если нарушены условия применения или подана неполная информация.

Когда и почему предпринимателю стоит рассмотреть переход с УСН на патент

Переход с упрощённой системы налогообложения (УСН) на патентную систему (ПСН) целесообразен при стабильной структуре доходов, ограниченном перечне видов деятельности и наличии фактически фиксированных расходов. В первую очередь, рассмотреть смену режима имеет смысл в случае, если индивидуальный предприниматель ведёт деятельность, указанную в региональном перечне, утверждённом субъектом РФ, и при этом его потенциальный годовой доход не превышает лимиты, установленные для соответствующего вида патента.

В 2025 году патент остаётся выгодным для тех, чей фактический доход ниже потенциально возможного, определённого для конкретного вида деятельности. Например, в Москве патент по бытовым услугам может предусматривать потенциальный доход 600 000 ₽ в год. Если предприниматель реально зарабатывает меньше этой суммы, налоговая нагрузка остаётся фиксированной и не зависит от фактической выручки.

Переход на ПСН также позволяет избежать обязанности по уплате налога на имущество (в отношении объектов, используемых в патентной деятельности), сдаче налоговой декларации и применению кассовой дисциплины в ряде случаев – при расчётах с физлицами без использования онлайн-кассы. Это снижает административную нагрузку и сокращает сопутствующие издержки.

Особое внимание стоит уделить численности сотрудников. Если у ИП не более 15 наёмных работников и нет планов по расширению, патент будет допустим. В противном случае придётся сохранять УСН. Также важно оценить объём выручки: предельный доход по всем патентам в совокупности не должен превышать 60 млн ₽ в год. При риске превышения этой суммы предпринимателю выгоднее остаться на УСН, чтобы избежать доначислений и перехода на ОСНО.

Рассматривать переход на патент стоит при стабильном, предсказуемом доходе, отсутствии значительных переменных расходов и намерении оптимизировать учёт. При этом необходимо учитывать региональные особенности, так как стоимость патента и перечень допустимых видов деятельности устанавливаются на уровне субъекта РФ и могут существенно различаться по территории.

Какие виды деятельности попадают под патентную систему налогообложения

Патентная система налогообложения применяется исключительно к индивидуальным предпринимателям и только в отношении определённых видов деятельности, утверждённых на федеральном уровне (ст. 346.43 НК РФ). При этом регионы вправе ограничить или расширить перечень применительно к своей территории.

На 2025 год к числу распространённых видов деятельности, попадающих под ПСН, относятся:

- ремонт и техническое обслуживание автомобилей, в том числе шиномонтаж и покраска;

- услуги парикмахеров, косметологов, массажистов и мастеров ногтевого сервиса;

- репетиторство, обучение, в том числе музыкальное, танцевальное, языковое;

- разработка и ремонт компьютерной техники и бытовой электроники;

- фотосъёмка, видеосъёмка, услуги студий и фотолабораторий;

- аренда жилых и нежилых помещений, если имущество находится в собственности ИП;

- перевозка грузов или пассажиров легковыми автомобилями, микроавтобусами, маршрутками;

- розничная торговля через магазины и павильоны площадью не более 50 м² по каждому объекту;

- услуги по ремонту и пошиву одежды, обуви, головных уборов;

- уборка помещений и прилегающих территорий, в том числе вывоз мусора и снега;

- производство и реализация хлебобулочных, кондитерских и кулинарных изделий в розницу;

- услуги няни, сиделки, присмотра за детьми и пожилыми;

- организация и проведение мероприятий, включая ведущих, диджеев, фото- и видеосъёмку;

- чистка и окрашивание ковров, мягкой мебели, автосалонов.

Полный перечень видов деятельности содержится в подп. 2 п. 2 ст. 346.43 НК РФ. Однако при планировании перехода важно учитывать региональные законы – например, в одном субъекте патент может применяться к услуге выгула собак, а в другом – нет. Актуальные списки с ограничениями и ставками публикуются на сайтах региональных налоговых инспекций.

Для проверки, подпадает ли конкретный вид деятельности под ПСН, можно воспользоваться сервисом на сайте ФНС России. Также имеет значение код ОКВЭД, указанный при регистрации ИП, – он должен соответствовать патентуемой деятельности.

Порядок прекращения деятельности на УСН при переходе на патент

Чтобы перейти с УСН на патент, предприниматель должен заранее прекратить применение упрощённой системы налогообложения. Это делается через подачу уведомления в налоговую инспекцию по месту регистрации ИП. Форма уведомления – № 26.2-8. Подать её нужно не позднее чем за за 5 рабочих дней до начала действия патента.

Если ИП продолжает вести деятельность по видам, которые не включены в полученный патент, он не теряет право совмещать ПСН и УСН. Однако если всё предпринимательство будет переведено на патент, применение УСН нужно официально прекратить.

Снятие с УСН фиксируется на дату, предшествующую началу действия патента. Например, если патент начинается с 1 июля, УСН считается прекращённой с 30 июня. После этого необходимо:

- подать декларацию по УСН за период с начала года до даты прекращения (в приведённом примере – с 1 января по 30 июня);

- уплатить налог по УСН не позднее 25 числа месяца, следующего за кварталом, в котором деятельность была прекращена;

- сдать расчет по взносам за сотрудников и, при наличии, 6-НДФЛ;

- при необходимости – уведомить контрагентов о смене налогового режима (например, в рамках исполнения договоров).

Факт прекращения УСН подтверждается соответствующей отметкой в личном кабинете на сайте ФНС. Налоговая проверка перехода не требует, но при нарушении сроков уведомления возможен отказ в патенте и возврат на общий режим налогообложения.

Как подать заявление на получение патента и в какие сроки

Заявление на патент подаётся по форме № 26.5-1 в налоговый орган по месту ведения деятельности. При ведении бизнеса в нескольких муниципалитетах одного региона заявление подаётся в налоговую по месту жительства ИП с указанием всех территорий.

Подача возможна лично, через МФЦ, заказным письмом с описью вложения или в электронном виде через личный кабинет налогоплательщика на сайте nalog.ru. Электронная подача ускоряет рассмотрение заявления и получение патента.

Срок подачи – не позднее чем за 10 рабочих дней до начала действия патента. Если патент нужен с 1 сентября, заявление следует подать не позднее примерно 18 августа, учитывая выходные и праздничные дни.

В заявлении указываются выбранные виды деятельности с кодами ОКВЭД, период действия патента (от 1 до 12 месяцев в пределах календарного года) и место ведения бизнеса. Ошибки в этих данных могут привести к отказу.

Налоговая рассматривает заявление в течение 5 рабочих дней и выносит решение. При положительном исходе патент выдают на выбранный срок, при отказе направляют мотивированное уведомление.

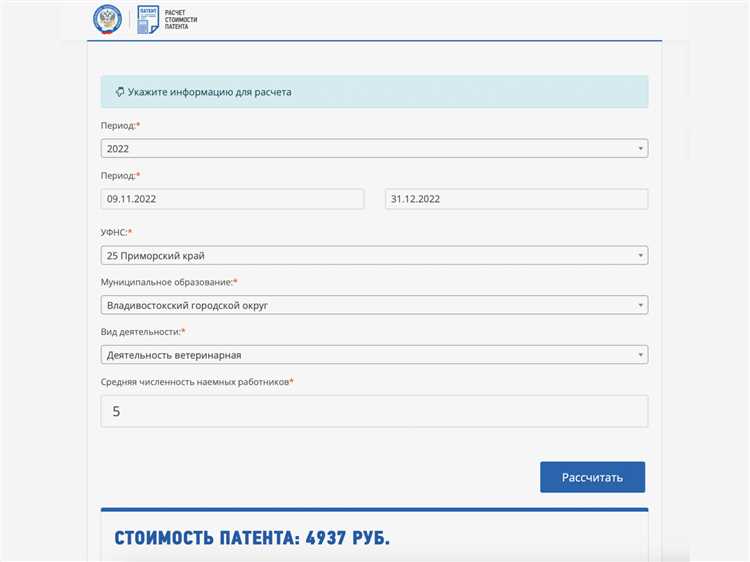

Как рассчитать стоимость патента и что влияет на её размер

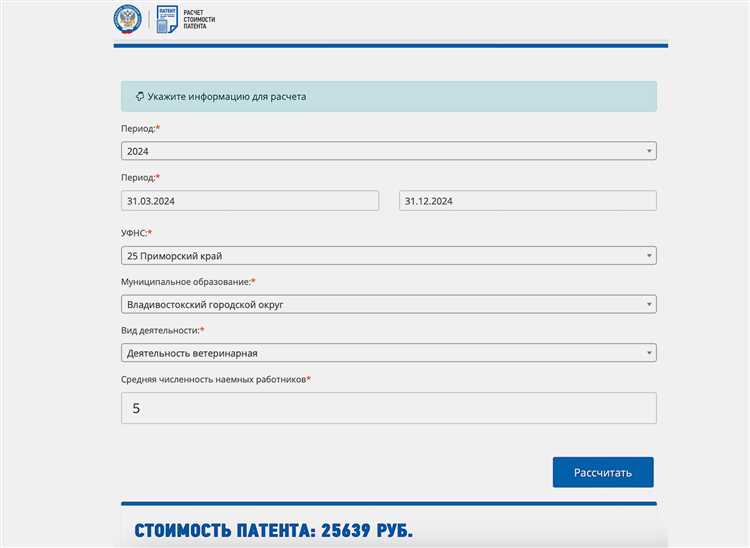

Стоимость патента определяется исходя из потенциально возможного годового дохода от деятельности, указанной в патенте, и налоговой ставки, установленной для соответствующего вида деятельности. Формула расчёта выглядит так: стоимость патента = потенциальный доход × налоговая ставка.

Потенциальный доход – это максимально допустимый доход, который предприниматель может получить по выбранному виду деятельности за период действия патента. Его определяет региональное законодательство, в каждом регионе он разный и зависит от специфики бизнеса. Важно получить точные данные из официальных источников региона регистрации ИП.

Налоговая ставка по патенту устанавливается в пределах от 3% до 7% от потенциального дохода. Конкретный процент зависит от вида деятельности и региона. Например, для розничной торговли ставка часто составляет 5%, а для бытовых услуг – 4%. Если ставка не установлена регионально, применяется ставка 6%.

Срок действия патента влияет на итоговую сумму налога. Патент можно оформить на срок от одного до двенадцати месяцев. При расчёте стоимости патента на неполный год потенциальный доход и налоговая сумма пропорционально уменьшаются. Например, если патент оформлен на 6 месяцев, стоимость составит половину годового налога.

При переходе с УСН на патент важно учитывать, что стоимость патента не зависит от фактического дохода или расходов предпринимателя – расчёт ведётся только исходя из потенциального дохода и установленной ставки. Поэтому перед оформлением стоит сопоставить потенциальный доход с реальными оборотами, чтобы понять, выгоден ли патент для конкретного бизнеса.

Факторы, влияющие на размер стоимости патента:

- Вид деятельности – каждая сфера бизнеса имеет свой потенциальный доход и налоговую ставку.

- Регион – в разных субъектах РФ значения потенциального дохода и ставок могут существенно отличаться.

- Срок действия патента – влияет на пропорциональное уменьшение стоимости.

- Дополнительные региональные ограничения, например, максимальная площадь торгового зала или количество работников, которые могут повлиять на категорию потенциального дохода.

Для точного расчёта стоит обратиться к налоговой инспекции или использовать онлайн-калькуляторы, учитывающие региональные нормативы. Это поможет избежать переплат и выбрать оптимальный срок и вид патента.

Какие документы нужно вести при патентной системе вместо бухгалтерии

При переходе на патентную систему налогообложения ИП освобождается от ведения полного бухгалтерского учета, но обязательства по документальному учету остаются. В первую очередь необходимо вести книгу учета доходов. В ней фиксируются все поступления наличных и безналичных средств от реализации товаров, работ и услуг. Книга должна заполняться последовательно и без пропусков, а также храниться не менее 5 лет.

Кроме книги учета доходов рекомендуется сохранять первичные документы, подтверждающие операции: кассовые чеки, товарные накладные, акты выполненных работ и договора с клиентами. Эти документы могут понадобиться при проверках налоговой службы для подтверждения доходов и обоснованности патента.

Если предприниматель использует наемный труд, нужно вести трудовые книжки и кадровые документы, а также оформлять и хранить расчетные листки по зарплате. При отсутствии наемных сотрудников эта обязанность отпадает.

Также важно своевременно оформлять и подавать в налоговую заявление на получение патента и уведомление о начале применения патентной системы. При изменении деятельности или приостановке работы подаются соответствующие уведомления.

Налоговая декларация при ПСН не подается, но нужно платить фиксированную сумму патента в сроки, указанные в лицензии. Для контроля оплаты рекомендуется вести платежные документы и квитанции.

Что делать при совмещении патента с другими режимами налогообложения

Индивидуальный предприниматель вправе совмещать патентную систему налогообложения (ПСН) с другими режимами, например, с упрощённой системой (УСН) или общей системой (ОСНО). Для этого необходимо учитывать несколько ключевых моментов.

- Выбор объекта налогообложения по каждому виду деятельности. ПСН применяется только к видам деятельности, которые включены в перечень, утверждённый региональными властями. Для остальных видов деятельности нужно применять УСН или ОСНО.

- Раздельный учёт доходов. Нужно вести чёткий учёт доходов и расходов по каждому режиму отдельно. Доходы от деятельности на ПСН не учитываются при расчёте налоговой базы по УСН и наоборот.

- Подача налоговых деклараций. По ПСН декларация не подаётся, налог платится в фиксированном размере, рассчитанном исходя из потенциально возможного дохода. Для УСН или ОСНО необходимо сдавать соответствующие декларации по установленным срокам.

- Сроки уплаты налогов. Патент оплачивается авансовым платежом в течение 10 дней с момента его получения. Налоги по другим режимам уплачиваются согласно общим правилам (ежеквартально или ежегодно).

- Ограничения по числу сотрудников и доходу. При совмещении нужно контролировать, чтобы суммарные показатели соответствовали требованиям ПСН – не более 15 сотрудников и максимальный доход по ПСН в регионе (например, 60 млн рублей в год).

- Регистрация и уведомление налоговой. При переходе на ПСН вместе с другими режимами необходимо подать заявление в налоговую о переходе на ПСН, а также уведомить о сохранении других систем налогообложения.

При совмещении ПСН с другими режимами рекомендуется использовать разные расчётные счета и кассовые книги для каждой деятельности, чтобы упростить контроль и избежать ошибок при налоговом учёте.

Важно регулярно сверять соблюдение лимитов и условий для ПСН, чтобы не потерять право на патент и избежать штрафов.

Вопрос-ответ:

Как понять, что для моего ИП выгоднее перейти с УСН на патентную систему?

Переход на патентную систему стоит рассматривать, если ваша деятельность входит в перечень, разрешённый для ПСН, и вы планируете работать с небольшим числом сотрудников и ограниченным годовым доходом. При патенте фиксированная сумма налога известна заранее, она не зависит от фактического дохода, что упрощает планирование расходов. Если на УСН вы платите процент с дохода, а ваш доход небольшой или стабильный, патент может быть выгоднее по налоговой нагрузке и снижает отчётность.

Какие документы нужно подготовить и подать для перехода на патент вместо УСН?

Для перехода с УСН на патент нужно подать в налоговую заявление по форме, установленной законодательством. Обычно это заявление подают не позднее 10 календарных дней с начала предполагаемого срока применения патента. Помимо заявления, важно проверить, что деятельность соответствует требованиям для ПСН, а также учесть ограничения по численности сотрудников и региональные особенности. Документы, подтверждающие право на патент, дополнительно не требуются, но необходимо хранить документы, связанные с ведением деятельности в рамках патента.

Как правильно рассчитать стоимость патента и какие факторы влияют на размер налога?

Стоимость патента рассчитывается исходя из потенциально возможного годового дохода по выбранному виду деятельности в конкретном регионе, умноженного на установленную налоговую ставку (от 5% до 15%). В расчет берут вид деятельности, региональные коэффициенты, срок действия патента. Фактический доход при этом не влияет на размер налога. Если патент приобретается не на полный год, сумма корректируется пропорционально сроку. Также нужно учитывать ограничения по максимальному доходу, чтобы переход был законным.

Можно ли одновременно использовать патент и другие режимы налогообложения в одном ИП?

Да, для некоторых видов деятельности разрешено совмещение патента с другими налоговыми режимами, например с УСН или общей системой. При этом важно, чтобы виды деятельности были чётко разделены и отражены в учёте, а доходы и расходы распределялись по соответствующим системам. Налоговые органы требуют правильного оформления и отчётности по каждой деятельности отдельно, чтобы избежать двойного налогообложения и нарушений. При совмещении важно соблюдать лимиты и условия, прописанные в налоговом законодательстве.

Что происходит с учётом и отчётностью после перехода с УСН на патентную систему?

При применении патентной системы ИП освобождается от ведения бухгалтерского учёта в полном объёме и сдачи налоговой отчётности по налогу на прибыль или УСН. Однако необходимо вести книгу учёта доходов и расходов, а также сохранять документы, подтверждающие деятельность по патенту. Отчёты по страховым взносам остаются обязательными. Если ИП совмещает патент с другими режимами, отчётность по ним сохраняется отдельно. Такой подход упрощает администрирование, но требует внимательности в учёте.