Привнесенные затраты по государственному оборонному заказу (ГОЗ) представляют собой расходы, которые не являются частью стандартной себестоимости выполнения заказа, но тем не менее обязательны для его реализации. Эти затраты могут включать расходы, связанные с привнесением дополнительных ресурсов или необходимых изменений в процессе выполнения госзаказа. Они должны быть отражены в отчетности и учтены при расчете стоимости контракта, поскольку играют ключевую роль в управлении бюджетом заказчика и исполнителя.

К числу привнесенных затрат могут относиться расходы на дополнительные исследования и разработки, создание специализированной инфраструктуры, повышение квалификации работников, а также затраты на адаптацию технологий, необходимых для выполнения специфических требований ГОЗ. Каждый из этих элементов требует точного учета, так как они влияют на общую стоимость и сроки исполнения контракта.

Важно отметить, что такие затраты должны быть предусмотрены в договоре и соответствовать действующему законодательству. Если они не были должным образом учтены на этапе заключения контракта, то их включение в стоимость может вызвать правовые споры и привести к финансовым рискам для обеих сторон.

Исполнитель, сталкиваясь с необходимостью включения таких затрат в смету, должен опираться на опыт аналогичных проектов и иметь четкое понимание нормативных требований, установленных для госзаказов. Важно точно оценить все возможные привнесенные расходы и обосновать их необходимость, чтобы избежать непредвиденных ситуаций на этапе исполнения контракта.

Определение привнесенных затрат по госзаказу

К привнесенным затратам можно отнести расходы на материалы, сырье, энергию, а также на оплату труда работников, которые непосредственно задействованы в выполнении госзаказа. Важно, что такие затраты должны быть непосредственно связаны с исполнением условий контракта, чтобы их можно было квалифицировать как привнесенные. Например, если в контракте оговорены дополнительные затраты на использование специализированного оборудования, они будут учтены как привнесенные.

Также привнесенные затраты могут включать расходы на администрирование и организацию процесса выполнения госзаказа, такие как бухгалтерские услуги, консультирование, а также расходы на обеспечение качества и контроль исполнения работы. Эти затраты должны быть обоснованы и документально подтверждены, чтобы избежать претензий со стороны заказчика или контрольных органов.

Для эффективного управления привнесенными затратами важно четко выделять и классифицировать их на этапе заключения контракта, чтобы избежать ситуаций, когда неучтенные расходы могут повлиять на рентабельность проекта. Следует обратить внимание на возможные изменения в нормативно-правовой базе, которые могут повлиять на перерасчет таких затрат в процессе выполнения контракта.

Как правильно учитывать привнесенные затраты в смете

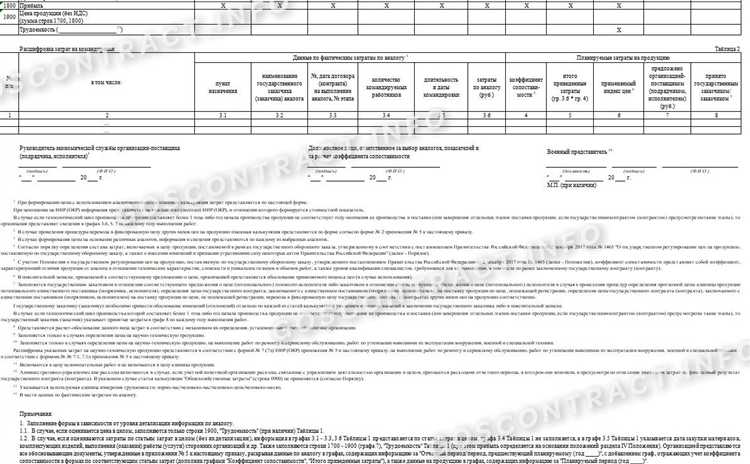

Правильный учет привнесенных затрат в смете требует внимательного подхода, чтобы избежать ошибок при расчетах и обеспечить точность в финансовой отчетности. Эти затраты включают расходы, которые непосредственно не связаны с основной деятельностью, но оказывают влияние на выполнение государственного контракта. Они могут быть связаны с логистикой, управлением проектом, вспомогательными работами и другими факторами, влияющими на конечный результат.

Основным шагом при учете привнесенных затрат является их детальное описание в смете. Для этого важно четко разграничить эти расходы от основных затрат, таких как материалы или трудозатраты. Включение привнесенных затрат в отдельные разделы сметы помогает избежать путаницы и предоставляет заказчику полное представление о затратах на выполнение работы.

Особое внимание следует уделить правильной классификации этих расходов. Например, если в смету включены затраты на проектирование или консультационные услуги, они должны быть указаны в отдельной строке, с указанием их типа, объема и стоимости. Также важно учитывать возможные дополнительные расходы, которые могут возникнуть в процессе выполнения контракта. Все привнесенные затраты должны быть обоснованы и подтверждены документально.

Для контроля за правильностью учета рекомендуется использовать специализированное программное обеспечение или таблицы для автоматизации расчетов. Это поможет исключить ошибки и ускорить процесс согласования сметы с заказчиком. Важно помнить, что привнесенные затраты должны быть пропорциональны объему работ и не должны превышать установленных норм или лимитов, указанных в контракте.

Заключение сметы с точным расчетом привнесенных затрат позволяет избежать дополнительных финансовых рисков и недоразумений с заказчиком, а также способствует эффективному управлению проектом. Таким образом, тщательное планирование и учет этих затрат в смете – залог успешного выполнения госзаказа.

Какие расходы относятся к привнесенным затратам по ГОЗ

- Аренда оборудования и помещений – расходы на аренду специализированного оборудования или помещений, если их использование необходимо для выполнения ГОЗ и они не задействованы в обычной деятельности компании.

- Привлечение дополнительных специалистов – расходы на временное трудоустройство или командировки специалистов, которых не хватает в штатной структуре компании для выполнения конкретных работ по ГОЗ.

- Затраты на транспортировку – расходы на доставку материалов, оборудования, а также специалистов, которые необходимы исключительно для выполнения задач ГОЗ, но не являются регулярными транспортными расходами организации.

- Программное обеспечение и лицензии – затраты на покупку или аренду специального программного обеспечения, которое требуется для выполнения ГОЗ, а также на лицензии для его использования.

- Материальные ресурсы – расходы на приобретение материалов, которые не используются в других проектах, но необходимы для реализации оборонного заказа.

- Сертификация и испытания – затраты на сертификацию продукции или услуги, необходимые для выполнения контракта, а также на проведение специализированных испытаний в рамках ГОЗ.

Каждый из этих расходов должен быть подтвержден соответствующими документами: договорами, актами выполненных работ, счетами, накладными и другими документами, подтверждающими их обоснованность и необходимость для выполнения заказа.

При планировании бюджета ГОЗ следует учесть все возможные привнесенные затраты, чтобы обеспечить их правильный учет и избежать нарушений законодательства по отчетности и налогам.

Отличие привнесенных затрат от иных видов расходов по госзаказу

Привнесенные затраты по государственному оборонному заказу (ГОЗ) представляют собой специфическую категорию расходов, возникающих в процессе выполнения контрактов по госзаказам. Эти затраты включают в себя расходы, связанные с дополнительными, не предусмотренными изначально сметами или планами, затратами, которые организация должна понести в рамках выполнения обязательств по ГОЗ. В отличие от обычных расходов, привнесенные затраты могут быть обусловлены изменениями в проектных или технических требованиях, форс-мажорными обстоятельствами или изменениями в законодательстве.

Ключевым отличием привнесенных затрат от других видов расходов является их нестандартный характер и необходимость в дополнительных обоснованиях. В отличие от обычных расходов, таких как материальные затраты или заработная плата, привнесенные затраты могут требовать согласования с заказчиком и могут быть предметом дополнительных проверок и корректировок в сметах. Эти расходы не всегда предсказуемы и возникают как результат внешних или внутренних факторов, на которые исполнитель не всегда может повлиять.

Иные виды расходов по госзаказу, такие как операционные, административные или налоговые расходы, имеют фиксированную и заранее определенную природу. Например, операционные расходы связаны с текущей деятельностью организации, а административные – с управлением проектом и его координацией. Эти расходы являются частью базовой сметы и не зависят от изменения условий контракта. В отличие от них привнесенные затраты появляются в ходе выполнения контракта и могут существенно изменить исходные расчетные данные, что требует специального учета и документации.

Привнесенные затраты также имеют особенность, связанную с их регламентированием в рамках ГОЗ. Законодательство, регулирующее выполнение госзаказов, требует отдельного учета привнесенных затрат, что отличает их от других видов расходов, не подпадающих под такие строгие требования. Важно, что эти затраты должны быть документально подтверждены и обоснованы, что отличается от обычных расходов, которые зачастую могут быть заранее предусмотрены и учитываться в базовых сметах.

Последствия неправомерного учета привнесенных затрат

Неправомерный учет привнесенных затрат в контексте государственного заказа может привести к значительным юридическим и финансовым последствиям для участников госзакупок. Такой учет нарушает требования законодательства и ставит под угрозу не только заключение контрактов, но и репутацию подрядчиков.

Одним из основных последствий является возможность штрафных санкций со стороны государственных органов. Федеральный закон «О контрактной системе» предусматривает ответственность за нарушение условий контракта, включая несоответствие учету расходов. В случае выявления неправомерного учета привнесенных затрат возможно начисление штрафов, а также отказ в заключении новых контрактов с данным подрядчиком.

Другим важным аспектом является риск аннулирования уже заключенных контрактов. В случае подозрений в недостоверности расчетов, контролирующие органы могут инициировать проверку, которая, в свою очередь, может привести к расторжению контракта по инициативе заказчика.

Также неправильный учет может повлечь за собой дополнительные налоговые риски. Если в смете учтены затраты, которые не могут быть отнесены к привнесенным, это может привести к неверному расчету налоговых обязательств, что в свою очередь вызывает налоговые доначисления и штрафы.

Кроме того, такие ошибки могут быть причиной ухудшения финансовых отношений с партнерами и заказчиками. В бизнес-среде наличие ошибок в отчетности ставит под сомнение надежность компании, что может повлиять на заключение новых договоров и привести к потерям в долгосрочной перспективе.

Для предотвращения этих последствий следует внимательно подходить к классификации затрат, соблюдать законодательные требования и использовать современные системы учета. Важно регулярно проводить внутренние проверки и консультации с профессиональными аудиторами для минимизации риска нарушения норм.

Как снизить риски при расчете привнесенных затрат по госзаказу

Для снижения рисков при расчете привнесенных затрат по госзаказу необходимо строго следовать установленным нормативам и процедурам. В первую очередь, важно точно определить, какие затраты относятся к привнесенным, чтобы избежать их смешения с другими видами расходов. Это можно сделать путем внимательного изучения документации и консультаций с экспертами по госзаказам.

Необходимо регулярно обновлять методику расчета, учитывая изменения в законодательстве. Это включает в себя анализ и внедрение новых требований по учету затрат, которые могут быть установлены как на уровне федерального, так и регионального законодательства. Использование устаревших стандартов может привести к ошибкам и штрафам.

Одним из эффективных инструментов является автоматизация расчетов, которая позволяет минимизировать человеческий фактор и снизить вероятность ошибок. Применение специализированных программных решений, которые соответствуют актуальным требованиям законодательства, значительно упрощает процесс учета и сокращает время на его выполнение.

Важно контролировать каждый этап расчетов, начиная от подготовки сметы и заканчивая окончательной проверкой расходов. Использование нескольких уровней проверки и утверждения расчетов позволяет выявлять и устранять возможные ошибки на ранних этапах.

Также стоит акцентировать внимание на регулярных аудитах расчетов, чтобы удостовериться в их соответствии требованиям. Привлечение независимых экспертов для проведения внешних проверок добавляет дополнительный уровень уверенности в точности расчетов и может помочь в предотвращении потенциальных правовых проблем.

Последовательность всех вышеупомянутых шагов позволит не только снизить риски при расчете привнесенных затрат, но и повысить качество и прозрачность работы по госзаказам.

Вопрос-ответ:

Что такое привнесенные затраты по госзаказу и какие расходы к ним относятся?

Привнесенные затраты — это дополнительные расходы, которые не предусмотрены в начальной смете, но являются необходимыми для исполнения госзаказа. К таким затратам могут относиться расходы на командировки, дополнительные материалы, услуги субподрядчиков, а также расходы на изменение условий контракта в процессе его выполнения.

Как правильно учитывать привнесенные затраты в смете по госзаказу?

Для правильного учета привнесенных затрат важно следовать процедурам, установленным в контракте. Все изменения должны быть зафиксированы в дополнительных соглашениях. В смете нужно указать каждую статью привнесенных затрат с детальным обоснованием и документацией, подтверждающей необходимость этих расходов.

Какие последствия могут возникнуть при неверном учете привнесенных затрат по госзаказу?

Неверный учет привнесенных затрат может привести к юридическим и финансовым последствиям. В худшем случае это может стать основанием для аннулирования контракта, наложения штрафных санкций или даже подачи иска со стороны заказчика. Кроме того, ошибочный расчет может привести к увеличению стоимости проекта, что негативно скажется на репутации исполнителя.

Могут ли быть изменены привнесенные затраты после подписания контракта?

Изменение привнесенных затрат возможно, если они связаны с изменениями в условиях выполнения контракта. Однако это должно быть согласовано с заказчиком и оформлено дополнительными соглашениями. Важно, чтобы все изменения были документально подтверждены и внесены в смету.

Что такое привнесенные затраты по госзаказу и что к ним относится?

Привнесенные затраты по госзаказу — это расходы, которые связаны с выполнением обязательств по государственному контракту, но не входят в прямые затраты на производство. Это могут быть расходы на выполнение обязательств перед субподрядчиками, расходы на сертификацию продукции, а также затраты на проектирование или дополнительные исследования, которые не включены в основную смету. Эти расходы учитываются отдельно и должны быть обоснованы и подтверждены соответствующими документами, чтобы избежать претензий со стороны заказчика или контролирующих органов.

Как правильно учитывать привнесенные затраты при расчете сметы по госзаказу?

Правильный учет привнесенных затрат начинается с их точной классификации в смете. Важно выделить их отдельно от основных затрат на выполнение контракта. Для этого следует использовать отдельные строки или группы в сметной документации. Все привнесенные затраты должны быть подтверждены документально: например, накладными, актами выполненных работ или отчетами о затратах. Необходимо также тщательно следить за их соответствием утвержденной смете и контролировать их обоснованность, чтобы избежать штрафных санкций за завышение стоимости.

Какие риски связаны с неправильным учетом привнесенных затрат по госзаказу?

Неправильный учет привнесенных затрат может привести к юридическим последствиям, таким как штрафы или даже расторжение контракта. Если привнесенные затраты не были должным образом задокументированы или они оказались завышенными, это может быть воспринято как попытка злоупотребления бюджетными средствами. В результате, заказчик может потребовать перерасчета и возврата нецелевых средств. Кроме того, нарушение порядка учета может привести к снижению доверия со стороны контрагентов и возникновению финансовых потерь.