Переход на универсальный передаточный документ (УПД) в середине года требует точного соблюдения правил бухгалтерского и налогового учета. Ошибки в оформлении или неверный расчет налоговой базы могут привести к штрафам и проблемам с контролирующими органами. Важно правильно подготовить документацию и своевременно уведомить контрагентов.

Первый шаг – анализ текущего документооборота и настройка программного обеспечения для формирования УПД с учётом специфики вашей деятельности. Согласно письму ФНС №ЕД-4-15/2543@, использование УПД возможно только при согласии обеих сторон, поэтому уведомление контрагентов – обязательный элемент перехода.

Переход в середине года не требует корректировки ранее выставленных счетов-фактур, но необходимо вести отдельный учет по УПД и документам, оформленным по старой форме. Рекомендуется разработать внутренний регламент, описывающий порядок перехода, чтобы исключить ошибки в бухгалтерском и налоговом учете.

Как перейти на УПД в середине года без ошибок

Переход на Универсальный Передаточный Документ (УПД) в середине года требует точного соблюдения порядка оформления. Сначала необходимо внести изменения в учетную систему, чтобы новые документы формировались по форме УПД, начиная с первого документа месяца, когда планируется переход.

Необходимо прекратить использование старых форм счетов-фактур и накладных с первого дня нового периода. Для операций, проведенных до перехода, продолжайте применять старую форму документов, чтобы избежать разногласий при проверках.

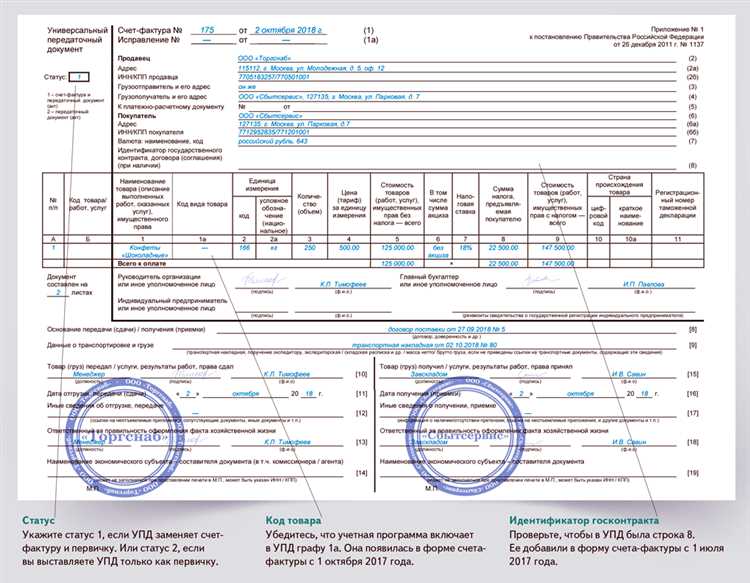

Особое внимание уделите корректному отражению реквизитов: дата и номер УПД должны соответствовать фактической операции, а разделы «Товарная накладная» и «Счет-фактура» должны быть заполнены строго по установленным требованиям ФНС. Ошибки в этих полях чаще всего становятся причиной отказа в признании документа.

При формировании УПД следует контролировать правильность расчета и отражения НДС, особенно если ранее использовались отдельные счета-фактуры. Важно, чтобы налоговые вычеты не прерывались, а данные о НДС были отображены в едином документе.

Не забудьте уведомить контрагентов о смене формата документов и согласовать даты перехода. Рекомендуется провести тестовые отправки УПД, чтобы убедиться в корректности оформления и приемке документов на стороне получателя.

Выбор правильного момента для перехода на УПД

Переход на УПД лучше осуществлять с начала месяца, чтобы избежать дробления учета и ошибок в налоговой отчетности. Оптимально выбрать дату, когда закрыты все счета-фактуры и накладные по старой форме, чтобы не возникало пересечений.

При переходе в середине года важно согласовать дату с контрагентами, чтобы не допустить отказа в приеме документов. Рекомендуется проводить смену формы документооборота не позднее 25 числа месяца, предшествующего переходу.

Если учет ведется в автоматизированных системах, учитывайте сроки обновления программного обеспечения и проведение тестирования новых форм документов.

Обязательно внесите изменения в учетную политику до даты перехода и уведомите налоговую инспекцию, если это требуется законодательством.

| Критерий | Рекомендация |

|---|---|

| Дата перехода | 1-е число месяца |

| Закрытие старых документов | Перед переходом |

| Уведомление налоговой | За месяц до перехода |

| Согласование с контрагентами | За 2 недели до перехода |

| Обновление программного обеспечения | За 1 месяц до перехода |

Выбор точной даты с учетом этих рекомендаций минимизирует риски ошибок и сбоев в учете.

Подготовка и проверка первичных документов для УПД

Для корректного перехода на Универсальный Передаточный Документ (УПД) необходимо тщательно подготовить и проверить все первичные документы. В первую очередь, нужно актуализировать реестр контрагентов: проверить ИНН и КПП, чтобы исключить ошибки при заполнении реквизитов УПД.

Все документы, подтверждающие факты хозяйственной деятельности – счета-фактуры, акты выполненных работ и накладные – должны быть оформлены с соблюдением действующих норм. Проверяйте, чтобы даты документов не выходили за пределы отчетного периода, в котором планируется применять УПД.

Особое внимание уделяйте единицам измерения, количеству и стоимости товаров или услуг. Несоответствие в этих данных приводит к отказу в признании документа или затруднениям в учете.

Для перехода в середине года необходимо пересмотреть договоры с контрагентами и внести в них уточнения о возможности использования УПД, если это предусмотрено договорной базой. Рекомендуется заранее согласовать порядок оформления и подписания УПД, чтобы исключить разночтения.

Обязательным шагом является сверка остатков товаров и услуг по состоянию на дату перехода. Для этого используйте инвентаризационные описи и журналы учета, что позволит избежать дублирования или пропуска операций в УПД.

Если ведется электронный документооборот, следует проверить корректность настройки программного обеспечения, чтобы все документы по УПД передавались с электронными подписями и соответствовали требованиям законодательства.

Рекомендация: перед началом использования УПД проведите внутренний аудит первичных документов и отработайте тестовую партию УПД с контрагентами. Это поможет выявить ошибки и отклонения до массового применения.

Настройка учетной системы и программного обеспечения под УПД

Для успешного перехода на УПД в середине года необходимо провести настройку учетной системы и программного обеспечения. Это обеспечит корректное оформление и обработку документов, а также исключит ошибки в бухгалтерии и отчетности.

Первым шагом является обновление программного обеспечения, которое должно поддерживать работу с УПД. Для этого выполните следующие действия:

- Проверьте, что используемая вами версия программы поддерживает новый формат УПД. Если необходимо, обновите ПО до последней версии;

- Убедитесь, что в обновлениях учтены изменения в законодательстве, касающиеся форматов документов УПД;

- Проведите тестовую обработку документов УПД с минимальным объемом данных для проверки корректности работы программы.

После обновления настройте параметры учетной системы для правильной обработки УПД:

- Настройка реквизитов: Проверьте, что все необходимые поля для контрагентов, товаров и услуг (ИНН, КПП, адреса и т. д.) корректно заполняются в учетной системе;

- Настройка НДС: Убедитесь, что система автоматически рассчитывает НДС по правильным ставкам в зависимости от операций, указанных в УПД;

- Проверка шаблонов УПД: Проверьте, что шаблоны документов УПД соответствуют актуальной версии и требованиям налоговых органов. Обратите внимание на правильность отображения всех

Оповещение контрагентов и согласование условий использования УПД

Перед переходом на УПД необходимо уведомить всех контрагентов о предстоящих изменениях в документообороте. Уведомление должно быть отправлено заранее, чтобы у сторон было достаточно времени для ознакомления и внесения необходимых изменений в свои процессы.

Важно согласовать с контрагентами условия использования УПД. Это включает в себя уточнение форматов электронных документов, методов их обмена и способов подписания. Для этого рекомендуется провести переговоры или отправить официальное письмо с разъяснением всех аспектов перехода на УПД.

Убедитесь, что контрагенты готовы работать с УПД, что их учетные системы поддерживают данный формат и что у них есть необходимое оборудование для электронной подписи. Если кто-то из контрагентов еще не перешел на использование УПД, предложите решение по совместимости или укажите сроки, в которые они должны сделать это.

Кроме того, следует согласовать процедуру взаимодействия в случае возникновения ошибок или несоответствий в УПД. Определите порядок исправления документов, согласования изменений и их подтверждения. Установите четкие сроки для ответа на запросы и обеспечьте прозрачность процессов обмена данными.

Не забудьте указать в договоре контрагентов обязательства по переходу на УПД, а также сроки, в которые они должны быть выполнены. Это поможет избежать возможных недоразумений и ускорит процесс перехода на новые условия.

Пошаговый порядок оформления УПД в середине отчетного периода

1. Установите дату перехода на УПД. Все документы, оформленные после этой даты, должны быть выписаны в формате УПД.

2. Проверьте настройки бухгалтерской программы: обновите версии и активируйте функции, поддерживающие создание УПД с указанной даты.

3. Уведомьте контрагентов письменно о начале использования УПД с конкретной даты, согласуйте порядок подписания и передачи электронных документов.

4. Формируйте УПД, указывая точные реквизиты: дату, номер документа, данные поставщика и покупателя, а также корректные суммы и налоговые ставки.

5. При необходимости оформляйте корректировочные УПД на операции, проведенные до перехода, с ссылкой на первичные документы и причиной корректировки.

6. Отражайте в УПД показатели с учетом уже проведенных операций в отчетном периоде, чтобы избежать дублирования или пропусков данных.

7. Разделяйте архивы документов по старой и новой форме для удобства контроля и налоговой отчетности.

8. В налоговой отчетности объединяйте данные из старых первичных документов и новых УПД, чтобы сохранить непрерывность учета.

9. Организуйте регулярный контроль подписания и получения УПД с контрагентами, исключая задержки в документообороте.

10. Следите за соответствием данных УПД требованиям законодательства, чтобы минимизировать риски налоговых претензий.

Типичные ошибки при переходе на УПД и способы их предотвращения

Ошибка №1: Несогласованность с контрагентами. Многие организации не уведомляют партнеров о переходе на УПД, что приводит к отказу в приеме документов или спорам при проверках. Решение – заранее направить официальное письмо с уведомлением и получить письменное согласие на использование УПД.

Ошибка №2: Неправильное оформление УПД при переходе в середине года. Использование устаревших реквизитов или отсутствие указания переходного периода вызывает вопросы у налоговиков. Необходимо проверить, что в УПД корректно отражена дата начала применения, и настроить программное обеспечение на формирование новых форм с нужными реквизитами.

Ошибка №3: Дублирование документов. При неполном переходе часть операций продолжают оформлять по старым формам, а часть – через УПД, что усложняет учет и отчетность. Рекомендуется четко определить дату перехода и согласовать это с бухгалтерией и отделом продаж, чтобы избежать смешивания форм.

Ошибка №4: Неправильное отражение УПД в бухгалтерском и налоговом учете. Ошибки возникают при несоответствии данных в УПД и учетных регистрах, например, неверное распределение НДС или отсутствие ссылок на первичные документы. Нужно провести сверку данных, использовать специализированные инструкции и, при необходимости, консультации с налоговыми консультантами.

Ошибка №5: Программные сбои и отсутствие обновлений.

Вопрос-ответ:

Можно ли начать использовать УПД с середины календарного года, если ранее применялись отдельные счета-фактуры и акты?

Да, переход на УПД допускается в течение года, при этом важно правильно оформить документы, чтобы избежать разночтений. В начале использования УПД необходимо уведомить контрагентов о смене формата, а также скорректировать учетные настройки. При оформлении УПД нужно использовать новые формы с актуальными реквизитами, а ранее выставленные счета-фактуры и акты продолжать учитывать по старым правилам до даты перехода.

Какие ошибки чаще всего совершают при оформлении УПД в середине года, и как их избежать?

Основные ошибки связаны с неправильным указанием даты документа, неверным формированием реквизитов, а также с несогласованностью формата с контрагентами. Чтобы избежать проблем, следует проверить соответствие документов требованиям законодательства, уведомить партнеров заранее и убедиться, что учетная программа поддерживает работу с УПД. Также рекомендуется вести отдельный учет сделок до и после перехода, чтобы избежать дублирования данных.

Нужно ли переоформлять все предыдущие документы, выписанные до перехода на УПД, если переход произошёл в середине года?

Переоформлять ранее выданные счета-фактуры и акты не требуется. Они сохраняют свою юридическую силу и учитываются по правилам, действовавшим на момент их оформления. Переход на УПД касается только документов, выписанных после установленной даты перехода. В бухгалтерии и налоговом учете следует четко разделять документы до и после смены формата, чтобы избежать ошибок при отчетности.

Как правильно уведомить контрагентов о переходе на УПД в середине года и избежать отказа от принятия новых документов?

Рекомендуется отправить официальное письмо или электронное сообщение с уведомлением о переходе на новую форму документации, указав дату начала использования УПД. Важно получить подтверждение согласия контрагента, чтобы иметь подтверждающие документы в случае споров. Кроме того, стоит заранее обсудить технические детали — формат, способы обмена документами и требования к подписанию. Такой подход минимизирует риски отказа и обеспечит плавный переход.