При досрочном погашении кредита заемщик может значительно сократить итоговую сумму переплаты, но для этого необходимо правильно пересчитать проценты. Банки применяют различные схемы расчета – аннуитетную или дифференцированную. В первом случае ежемесячный платеж фиксированный, но основная часть процентов выплачивается в начале срока. Во втором – основная сумма долга уменьшается быстрее, и проценты начисляются только на остаток.

Если заем оформлен по аннуитетной схеме, то при досрочном погашении на раннем этапе выплаты экономия может быть минимальной. Например, при кредите на 5 лет с аннуитетным графиком за первый год часто выплачивается до 60% всех процентов. При дифференцированном графике экономия будет ощутимее, особенно если гасить кредит в первые месяцы.

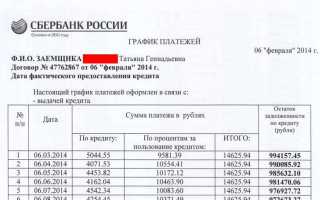

Для точного расчета следует запрашивать у банка актуальный график погашения и уточнять, какая сумма будет списана в счет основного долга, а какая – в счет процентов. Также важно знать дату, на которую банк произведет перерасчет, и учитывать, будет ли списание по дате заявления или по дате фактического поступления средств.

В ряде случаев банки могут удерживать проценты за пользование кредитом до даты погашения включительно. Если клиент вносит сумму заранее, но с указанием будущей даты списания, возможна потеря части выгоды. Чтобы этого избежать, рекомендуется подавать письменное заявление с указанием конкретной даты досрочного закрытия и требовать перерасчета процентов на эту дату.

Когда допускается пересчет процентов по условиям договора

Пересчет процентов возможен только в том случае, если это прямо предусмотрено условиями кредитного договора. В большинстве случаев договор содержит пункт о порядке начисления процентов при частичном или полном досрочном погашении. Если такой пункт отсутствует, применяется общий порядок, установленный пунктом 2 статьи 809 Гражданского кодекса РФ, согласно которому проценты начисляются до даты фактического возврата долга.

На практике допускается два подхода: пропорциональное начисление процентов по фактическому сроку пользования деньгами и удержание полной суммы процентов, рассчитанных исходя из первоначального графика. Чтобы избежать последнего варианта, следует проверить наличие формулировки о возможности уменьшения общей суммы процентов при досрочном возврате.

Важно учитывать: в некоторых кредитных договорах может быть прописано, что пересчет процентов допускается только при уведомлении банка за определённое количество дней до даты досрочного погашения. Нарушение этого условия может привести к отказу в перерасчёте.

Также может быть установлен минимальный срок, после которого допускается досрочное погашение с пересчётом процентов. Например, пересчёт возможен только после трёх месяцев с даты выдачи кредита. Такие ограничения должны быть четко зафиксированы в тексте договора и не могут применяться произвольно.

Перед досрочным погашением следует запросить у кредитора расчет суммы к возврату и уточнить, будет ли применён пересчёт. Если договор позволяет перерасчет, банк обязан произвести его на основании фактического срока пользования заемными средствами.

Какая формула используется для расчета переплаты при досрочном погашении

Для расчета переплаты при досрочном погашении кредита используется формула определения остатка основного долга и пересчета процентов с учетом фактического срока пользования заемными средствами. Базовый принцип – вычитание фактически уплаченных процентов из суммы процентов, рассчитанных на весь срок кредита по первоначальному графику.

Если кредит аннуитетный, расчет можно упростить, используя следующую формулу:

Переплата = Сумма всех выплаченных процентов – Проценты, начисленные до даты досрочного погашения

Для определения суммы процентов, подлежащих исключению, применяется формула аннуитетного платежа:

A = S × (r × (1 + r)n) / ((1 + r)n – 1)

где:

A – ежемесячный платеж;

S – сумма кредита;

r – месячная процентная ставка (годовая ставка делится на 12 и на 100);

n – общее количество месяцев.

После определения размера ежемесячного платежа по графику, пересчитываются суммы выплаченных процентов и основного долга до даты досрочного погашения. Затем, на дату досрочного погашения, рассчитывается остаток основного долга и проценты за фактически прошедшие месяцы. Из общей суммы процентов, заложенных в изначальном графике, вычитаются уже уплаченные проценты и начисленные проценты за текущий период. Полученное значение – это экономия по процентам.

Если кредит дифференцированный, проценты начисляются на остаток долга ежемесячно, и для пересчета достаточно рассчитать сумму процентов, начисленных до даты полного погашения. Экономия определяется как разница между изначально предусмотренными и фактически начисленными процентами.

Чем аннуитетный платеж отличается от дифференцированного при пересчете

Аннуитетный платеж формируется так, что сумма ежемесячного платежа остаётся фиксированной на протяжении всего срока. В начале доля процентов в платеже максимальна, а основного долга – минимальна. При досрочном погашении это приводит к тому, что большая часть выплаченных средств уже пошла на покрытие процентов, и сумма переплаты оказывается выше, чем при дифференцированной схеме.

Дифференцированный платеж предполагает уменьшение суммы ежемесячного платежа. В первый месяц клиент выплачивает наибольшую сумму, которая затем снижается по мере уменьшения основного долга. При этом процент начисляется на остаток задолженности, и в начале выплат основная часть средств идет на погашение тела кредита. Это делает пересчет при досрочном закрытии более выгодным: проценты начисляются на меньший остаток, а значит, переплата снижается быстрее.

При расчёте досрочного погашения по аннуитету заемщик сталкивается с тем, что уже уплаченные проценты не возвращаются, так как они были рассчитаны авансом на длительный срок. Пересчет возможен только на оставшуюся сумму долга, но процентная экономия в этом случае минимальна. В дифференцированной схеме экономия на процентах при досрочном погашении более ощутима, особенно если выплаты производятся в первые месяцы действия договора.

Рекомендация: если планируется досрочное погашение, выбирайте дифференцированную схему. Она менее удобна по нагрузке в начале, но выгоднее по итоговой сумме переплаты.

Какую сумму процентов можно вернуть при полном досрочном погашении

При полном досрочном погашении кредита заёмщик вправе вернуть часть процентов, начисленных за неиспользованный период. Размер возвращаемой суммы зависит от условий договора, типа платежей и даты закрытия кредита.

Если в договоре предусмотрено начисление процентов только на фактический срок использования займа, кредитор обязан произвести перерасчёт и вернуть переплаченные проценты. Это особенно актуально при аннуитетной схеме, где проценты начисляются авансом.

Порядок расчёта зависит от типа графика:

- Аннуитет: в первых месяцах вы

Какие документы потребуются для перерасчета в банке

Для перерасчета процентов при досрочном погашении кредита в банк необходимо предоставить кредитный договор с приложениями, где указаны условия начисления процентов и график платежей.

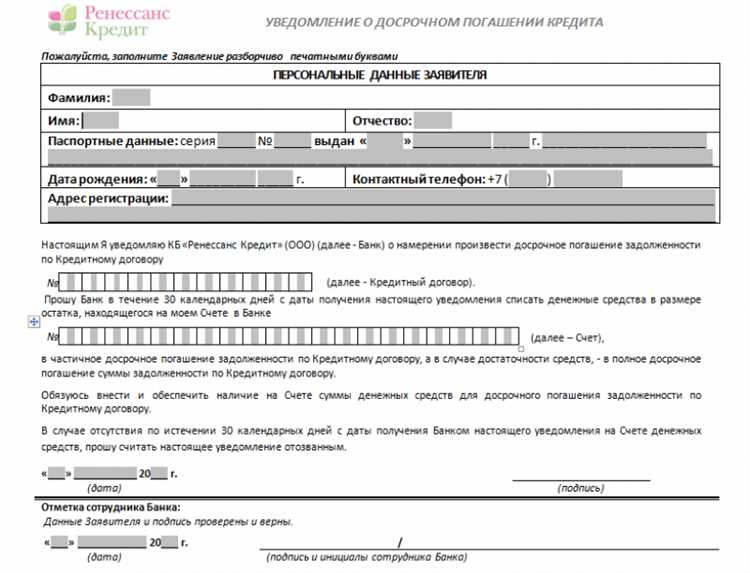

Обязательным является заявление на перерасчет, оформленное по установленной банком форме или в свободной форме с указанием даты досрочного погашения и просьбой о перерасчете процентов.

Необходимы документы, подтверждающие факт досрочного погашения: квитанции или выписки с банковского счета о полной оплате остатка долга по кредиту.

В некоторых случаях банк может запросить дополнительную справку о задолженности или остатке по кредиту, выданную на дату досрочного погашения.

Если кредит оформлен с участием поручителей или созаемщиков, может потребоваться их согласие или уведомление о досрочном погашении.

Для проверки личности клиента следует предоставить паспорт или иной документ, удостоверяющий личность, а при представительстве – доверенность с заверением.

Как оформить заявление на перерасчет процентов после погашения

Для подачи заявления на перерасчет процентов после досрочного погашения кредита необходимо соблюдать формальные требования банка и предоставить точную информацию. Заявление оформляется в письменном виде и подается лично в отделение банка или через официальный интернет-банк.

В заявлении укажите следующие данные:

ФИО заемщика Полностью, без сокращений Номер кредитного договора Точный номер, указанный в договоре Дата полного погашения кредита Укажите дату, когда был внесен последний платеж Просьба Запрос на перерасчет процентов с учетом досрочного погашения Контактные данные Телефон и электронная почта для обратной связи В конце заявления поставьте дату и подпись. Важно приложить к заявлению копию документа, подтверждающего полный расчет по кредиту (например, платежные квитанции или справку банка).

После подачи заявления банк обязан рассчитать сумму фактических процентов и предоставить вам документ с результатами перерасчета не позднее установленного срока, обычно в течение 10 рабочих дней.

Если заявление подается через интернет-банк, сохраните электронное подтверждение подачи для контроля сроков рассмотрения. При личном визите возьмите квитанцию о приеме документов.

Вопрос-ответ:

Можно ли пересчитать проценты по кредиту, если я погасил его досрочно через несколько месяцев после оформления?

Да, пересчет процентов возможен при досрочном погашении кредита. Обычно проценты начисляются на остаток долга и время фактического пользования средствами. Если кредит закрыт раньше срока, банк обязан пересчитать сумму процентов, учитывая дату полного погашения. Чтобы инициировать процедуру, нужно обратиться в банк с заявлением и запросить перерасчет. Важно внимательно изучить условия кредитного договора — иногда в нем прописаны конкретные правила и ограничения для досрочного погашения и пересчета процентов.

Какие документы необходимы для подачи заявления на перерасчет процентов после досрочного погашения?

Для перерасчета процентов потребуется собрать пакет документов, который включает: копию кредитного договора, справку о полном погашении задолженности, график платежей (если он есть), а также заявление о пересчете процентов. Иногда банк может запросить дополнительные бумаги — например, подтверждение фактической даты погашения или выписку по счету. Лучше заранее уточнить перечень в обслуживающем отделении или на официальном сайте банка, чтобы избежать задержек при рассмотрении запроса.

Как рассчитывается сумма процентов, подлежащих возврату при досрочном закрытии кредита?

При досрочном погашении обычно рассчитываются проценты только за период фактического пользования кредитом. Формула, которую применяет большинство банков, учитывает сумму остатка долга и количество дней с последнего платежа или с даты получения кредита. Переплата процентов за будущие периоды аннулируется. В итоге клиент получает разницу между изначально рассчитанными по графику суммами и фактически начисленными на момент закрытия. Точные расчеты зависят от вида платежей (аннуитетные или дифференцированные) и условий договора.

Может ли банк отказать в перерасчете процентов после полного досрочного погашения кредита?

Отказ возможен в случаях, если условия кредитного договора не предусматривают пересчет процентов при досрочном закрытии. Некоторые банки устанавливают штрафы или комиссии, которые компенсируют потери от преждевременного возврата средств. Также отказ может возникнуть из-за неправильно оформленного заявления или отсутствия необходимых документов. Если клиент считает, что отказ необоснован, имеет смысл обратиться к руководству банка, в службы защиты прав потребителей или к финансовому омбудсмену для разбирательства.