Форма 13014 является обязательным документом для уведомления налоговых органов о внесении изменений в сведения налогоплательщика. Правильное заполнение и своевременная подача этой формы гарантируют актуальность данных в налоговом реестре и предотвращают возможные штрафы за несвоевременное информирование.

Для подачи формы 13014 необходимо учитывать установленные сроки – не позднее 3 рабочих дней с момента изменения данных. Несоблюдение данного срока влечет административную ответственность согласно статье 126 Налогового кодекса.

Подача формы осуществляется через портал госуслуг или непосредственно в налоговой инспекции по месту учета. В электронном варианте потребуется квалифицированная электронная подпись для подтверждения подлинности документов.

Перед отправкой формы важно проверить корректность заполнения всех обязательных полей, включая ИНН, КПП, новые реквизиты и контактные данные. Ошибки или пропуски могут стать причиной возврата формы и задержек в обновлении информации.

Где и в какие сроки подавать форму 13014

Форма 13014 подается в налоговый орган по месту учета налогоплательщика. В случае, если организация зарегистрирована в нескольких налоговых инспекциях, форма подается в каждую из них отдельно по установленным правилам.

Срок подачи формы 13014 установлен Налоговым кодексом и составляет 5 рабочих дней с момента возникновения обстоятельств, требующих подачи данной формы. Если форма подается при первичной регистрации налогоплательщика, срок подачи – не позднее 3 рабочих дней с даты регистрации в качестве налогоплательщика.

Подать форму можно следующими способами:

- лично в налоговой инспекции;

- через уполномоченного представителя с нотариально заверенной доверенностью;

- в электронном виде через официальный портал ФНС России с использованием квалифицированной электронной подписи;

- почтовым отправлением с описью вложения и уведомлением о вручении.

Рекомендуется сохранять подтверждающие документы о подаче формы – расписку, электронный чек или почтовое уведомление – для исключения спорных ситуаций с налоговыми органами.

Несоблюдение сроков подачи формы 13014 влечет административные штрафы и возможные ограничения в работе с налоговыми льготами. При необходимости продления срока подачи требуется обращаться в налоговый орган с обоснованным заявлением до истечения установленного срока.

Какие документы необходимы для подачи формы 13014

Для подачи формы 13014 в налоговые органы потребуется подготовить следующий пакет документов:

- Заполненная форма 13014, подписанная заявителем или его представителем.

- Документ, удостоверяющий личность заявителя (паспорт гражданина РФ или иной документ, предусмотренный законодательством).

- Документы, подтверждающие право представителя на подачу формы (доверенность с нотариальным удостоверением, если подает представитель).

- Копии документов, на основании которых осуществляется заявленное действие (например, договоры, подтверждения доходов, справки и иные подтверждающие материалы).

- Квитанция об уплате государственной пошлины, если подача формы сопровождается такой оплатой.

- При необходимости – выписка из ЕГРЮЛ или ЕГРИП, если заявитель действует от имени юридического лица или индивидуального предпринимателя.

- Документы, подтверждающие статус льготника или иные основания для предоставления специальных условий (например, справки из соцзащиты).

Рекомендуется заранее уточнять в конкретном налоговом органе перечень дополнительных документов, так как требования могут отличаться в зависимости от вида заявления и ситуации заявителя.

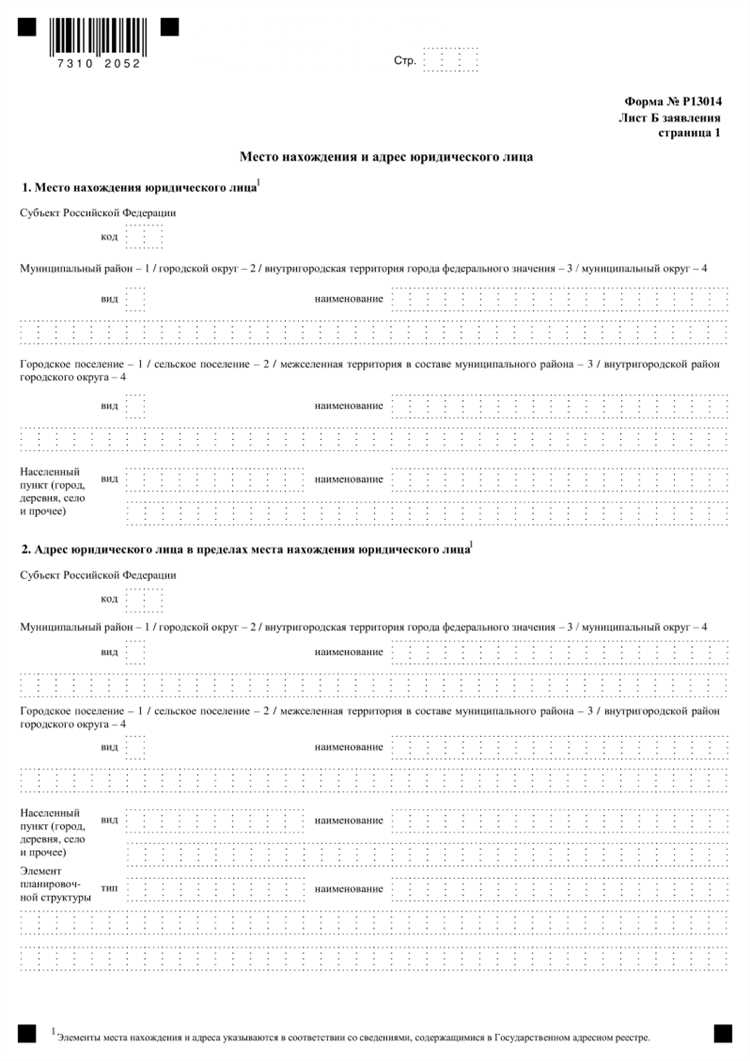

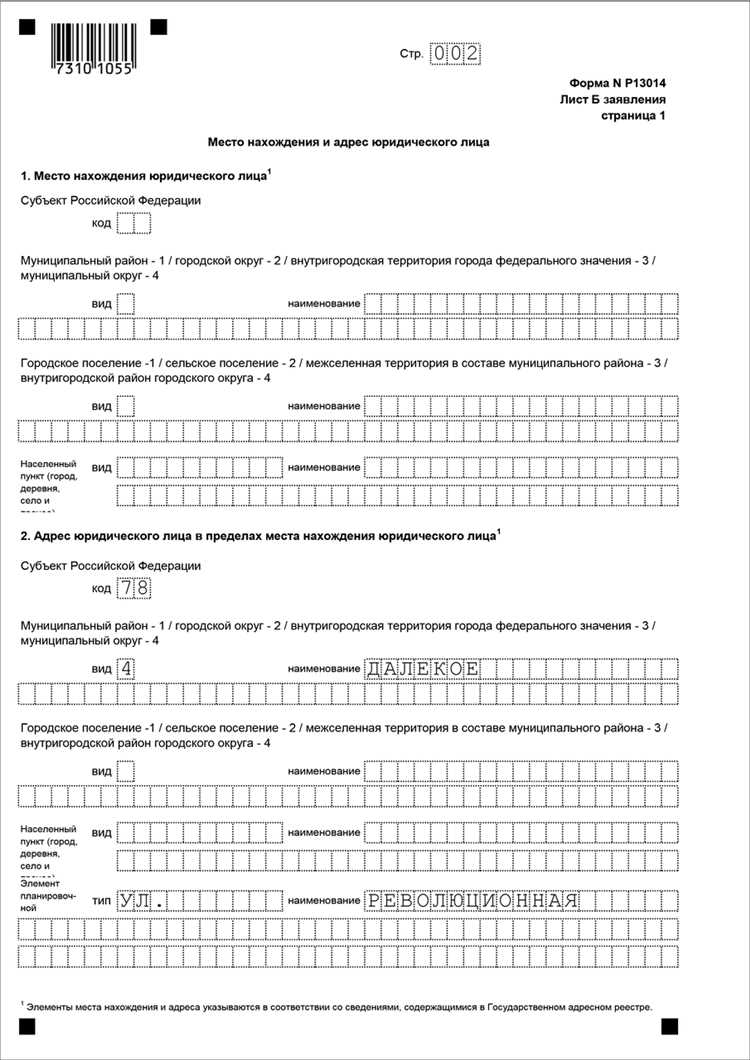

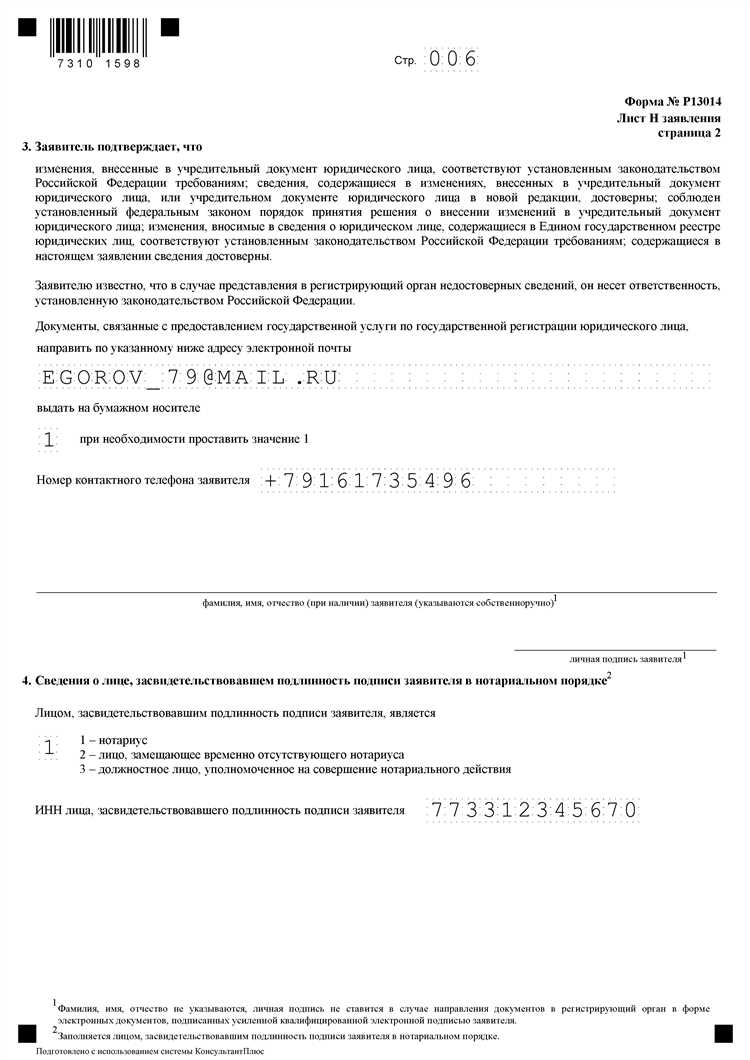

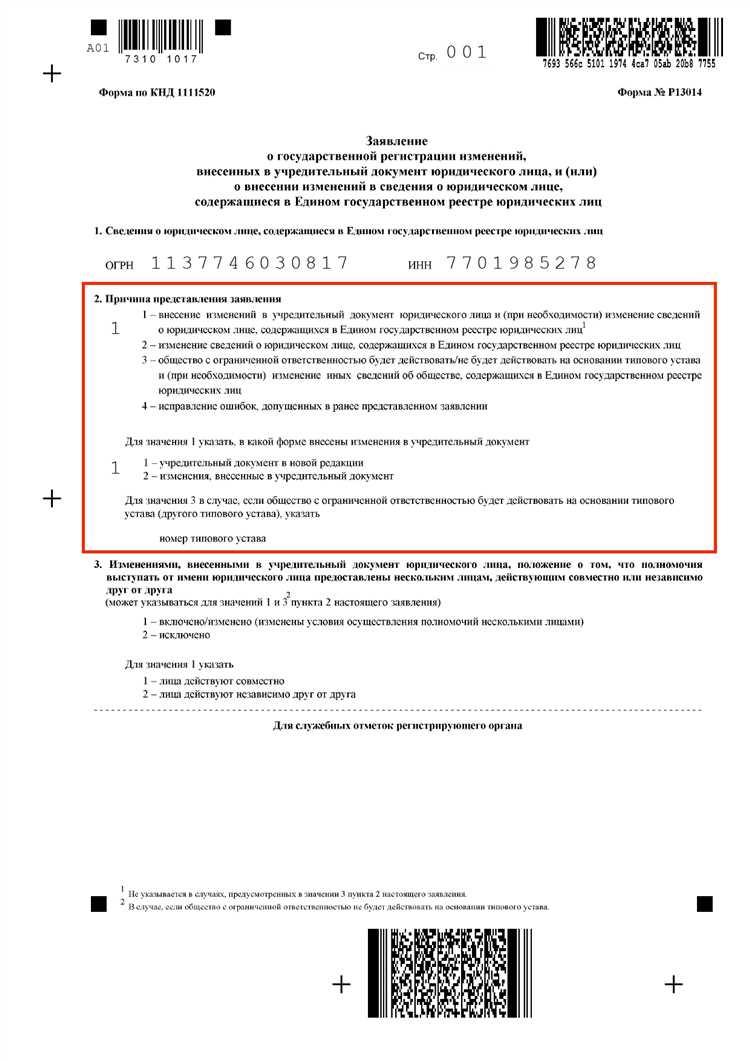

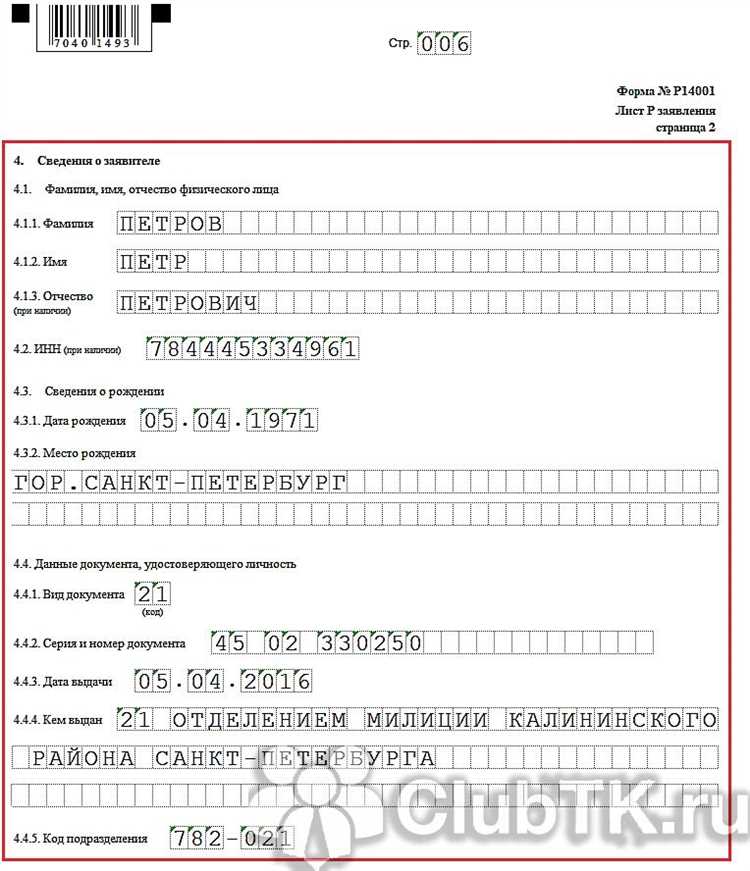

Как правильно заполнить каждый раздел формы 13014

В разделе 1 укажите полное наименование организации или ФИО индивидуального предпринимателя, соответствующее учредительным документам или свидетельству о регистрации. В поле ИНН внесите идентификационный номер налогоплательщика без пробелов и дефисов.

В разделе 2 отражается информация о налоговом органе, куда подается форма. Укажите точное название и код отделения согласно реестру ФНС, чтобы избежать ошибок при регистрации заявления.

Раздел 3 предназначен для данных заявителя. Впишите ФИО полностью, без сокращений, а также контактный номер телефона для оперативной связи. Если подача осуществляется представителем, укажите его данные и приложите доверенность.

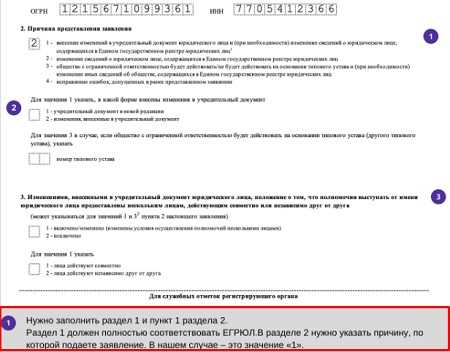

В разделе 4 перечислите основания подачи формы 13014. Тщательно выберите необходимый пункт из перечня в инструкции и отметьте соответствующую графу. Некорректно выбранный пункт может привести к возврату заявления без рассмотрения.

Раздел 5 требует внесения подробной информации по конкретному вопросу: например, при уточнении данных укажите точные параметры, подлежащие корректировке, с ссылкой на документы, подтверждающие изменения.

В разделе 6 проставьте дату заполнения формы в формате «дд.мм.гггг». В подписи укажите ФИО и должность лица, заполнившего документ. Если подача осуществляется через представителя, укажите его ФИО и реквизиты доверенности.

Проверяйте отсутствие ошибок в числовых и текстовых полях, соблюдайте требования к форматированию дат и документов. Несоответствия приведут к отказу или задержке при обработке формы.

Варианты подачи формы: электронно и лично

Форма 13014 может быть подана двумя способами: через электронный сервис налоговой службы или лично в отделении налогового органа.

Электронная подача осуществляется через официальный портал ФНС или через личный кабинет налогоплательщика. Для этого требуется наличие квалифицированной электронной подписи (КЭП) или использование учетной записи на Госуслугах с подтвержденной личностью. Электронный вариант позволяет существенно сократить время обработки, автоматически проверяет корректность заполнения и фиксирует точное время подачи.

При подаче формы онлайн необходимо внимательно проверить все поля перед отправкой, так как исправления после подачи возможны только с повторной подачей новой формы.

Личная подача предполагает заполнение формы на бумажном носителе и ее передача в приемную налогового органа. При личном визите требуется иметь при себе документ, удостоверяющий личность. Работник налоговой проведет первичную проверку и поставит отметку о приеме с датой и временем.

Рекомендуется приходить в налоговую заранее, чтобы избежать очередей, а также брать копию с отметкой о приеме для подтверждения подачи.

Выбор способа подачи зависит от наличия технической возможности и предпочтений налогоплательщика, но электронная подача обеспечивает более высокую скорость и удобство взаимодействия с налоговой.

Проверка и подтверждение получения формы налоговой службой

После подачи формы 13014 налоговый орган обязан зарегистрировать ее в течение трех рабочих дней. Регистрация фиксируется в информационной системе с присвоением уникального регистрационного номера. Этот номер следует сохранить для последующего контроля статуса подачи.

При подаче электронного варианта через личный кабинет или уполномоченного оператора налогоплательщик получает уведомление о регистрации формы в формате электронного документа с электронной подписью налоговой службы. Это уведомление является официальным подтверждением получения.

Если форма подается лично или через почтовое отделение, рекомендуется получить входящий корешок или почтовое уведомление с отметкой о приеме. В таких случаях подтверждение приема можно запросить в налоговой инспекции по месту подачи.

Проверить статус обработки формы можно в личном кабинете налогоплательщика на официальном портале ФНС или в территориальном отделении налоговой службы. В системе отображается дата регистрации и текущий статус – «принята», «на рассмотрении» или «требуется уточнение».

При отсутствии подтверждения регистрации в течение семи календарных дней следует обратиться в налоговый орган для выяснения причин и исключения риска несвоевременного учета документов. Хранение всех подтверждающих документов обеспечит защиту прав налогоплательщика при возможных спорах.

Причины отказа в приеме формы 13014 и как их избежать

Отказ в приеме формы 13014 со стороны налоговых органов чаще всего связан с нарушениями требований к оформлению и содержанию документа. Ниже перечислены основные причины отказа и рекомендации по их устранению.

-

Неполное заполнение обязательных полей. Все поля формы должны быть заполнены корректно и без пропусков. Особое внимание уделяйте разделам с реквизитами заявителя и информацией о налоговом объекте.

Рекомендация: перед подачей проверить каждый раздел формы, использовать контрольные списки и сверять данные с официальными документами.

-

Ошибки в реквизитах налогоплательщика. Некорректные ИНН, КПП, регистрационные номера или фамилия с именем приводят к невозможности идентификации заявителя.

Рекомендация: сверять данные по официальным реестрам и документам, избегать опечаток, использовать цифровую подпись при наличии.

-

Несоблюдение формата и требований к подаче. Например, подача не в электронном виде, если это предусмотрено, или подача через неправильный канал связи.

Рекомендация: уточнить способ подачи формы для конкретного налогового органа и использовать только допустимые методы (лично, через портал госуслуг, по почте и т.д.).

-

Отсутствие необходимых приложений или подтверждающих документов. Если форма требует приложить копии, заверения или дополнительные сведения, их отсутствие ведет к отказу.

Рекомендация: внимательно изучать инструкцию к форме 13014, собирать и правильно оформлять все необходимые вложения.

-

Просрочка подачи или подача в неверный налоговый орган. Подача после установленного срока или в орган, не отвечающий за ваш регион или вид д

Штрафы и последствия за несвоевременную подачу формы 13014

Задержка с подачей формы 13014 влечет административную ответственность, установленную Налоговым кодексом РФ. За непредставление или нарушение сроков подачи предусмотрен штраф в размере 5% от суммы налога, подлежащего уплате, но не менее 1 000 рублей и не более 30% этой суммы.

Если нарушение продолжается более 30 дней после установленного срока, штраф удваивается, однако не может превысить 50% суммы налога. Кроме того, за повторные нарушения в течение года наказание увеличивается до 40% суммы налога.

Несвоевременная подача формы 13014 может стать основанием для отказа в налоговых вычетах и выдвижения дополнительных требований к налогоплательщику. При систематических нарушениях возможно привлечение к более строгой ответственности, включая блокировку расчетного счета.

Для минимизации рисков рекомендуются подавать форму заранее, фиксируя дату и способ отправки. При возникновении технических проблем важно сохранять подтверждающие документы и оперативно информировать налоговые органы.

Вопрос-ответ:

Кто должен подавать форму 13014 в налоговые органы?

Форму 13014 необходимо подавать организациям и индивидуальным предпринимателям, если изменяются сведения, ранее предоставленные в налоговую службу. Это может касаться изменений адреса, реквизитов, состава учредителей и других важных данных, которые нужно актуализировать в налоговом учете.

Какие документы нужно подготовить вместе с формой 13014 при подаче?

Для подачи формы 13014 обычно требуются документы, подтверждающие изменения. Например, если меняется юридический адрес, необходимо приложить копии документов о смене адреса. Если обновляются сведения о руководителе, нужно предоставить приказ о назначении. Полный список документов может различаться в зависимости от характера изменений.

Каковы сроки подачи формы 13014 после внесения изменений?

Подача формы 13014 должна происходить в течение 3 рабочих дней с момента внесения изменений в сведения. Если форма подается с задержкой, возможны штрафные санкции за несвоевременное информирование налоговых органов.

Какие ошибки чаще всего приводят к возврату формы 13014?

Часто встречаются ошибки в заполнении реквизитов, например, неверные ИНН, ошибки в названии организации или неправильный формат дат. Также причиной возврата может быть отсутствие подписей или печатей там, где это требуется. Важно внимательно сверять все данные перед подачей.

Можно ли подать форму 13014 онлайн, и какие требования к электронной подписи?

Форма 13014 принимается в электронном виде через официальный сайт налоговой службы или через специализированные программные продукты. Для этого нужна квалифицированная электронная подпись, которая подтверждает личность подателя и обеспечивает юридическую значимость документа. Электронная подпись должна быть действующей и выдана аккредитованным центром.