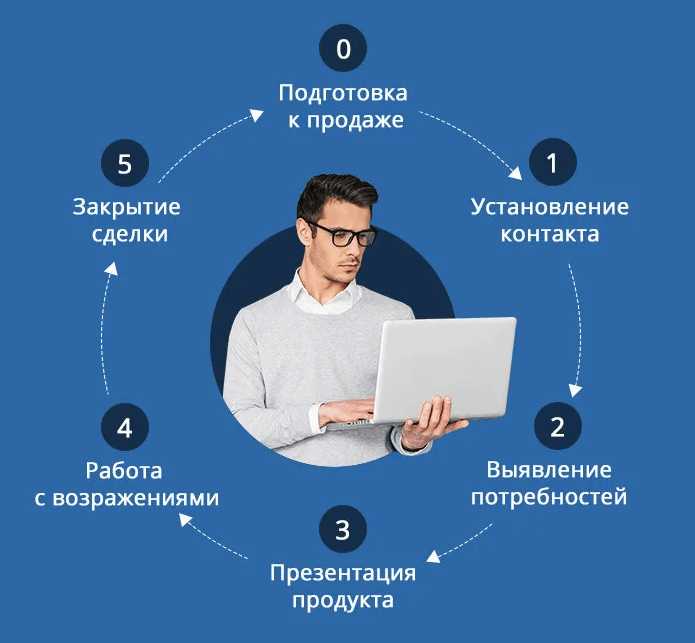

Установление рабочего контакта с налогоплательщиком – это ключевой этап любой проверки или консультационного взаимодействия. Без налаженного диалога невозможно ни получить достоверную информацию, ни обеспечить добровольное исполнение обязательств. Согласно опыту ФНС, именно от формы общения на первом этапе зависит более 60% успешных исходов проверок и разбирательств.

Контакт устанавливается в условиях ограниченного времени и часто – при сопротивлении со стороны налогоплательщика. Поэтому критично использовать приёмы, проверенные в практике: точную аргументацию на основе норм НК РФ, демонстрацию владения информацией о деятельности налогоплательщика, корректную тональность и визуальный контроль реакции собеседника. Например, сотрудникам рекомендуется заранее подготовить перечень конкретных вопросов, опираясь на данные из АСК НДС-3 и ЕГРЮЛ, чтобы продемонстрировать осведомлённость.

Особое внимание следует уделять первому взаимодействию. Оно должно включать чёткое представление цели контакта, обоснование правомерности запроса и минимизацию эмоционального напряжения. При этом важно избегать категоричных заявлений и формулировок, которые могут быть восприняты как давление. Вместо этого эффективнее работает модель уточняющих вопросов: «Правильно ли мы понимаем, что…?», «Можете пояснить, как оформлялись…?»

Для результативного общения сотрудники налоговых органов должны владеть техниками активного слушания, уметь оперативно адаптировать стратегию диалога и соблюдать внутренние регламенты. Также необходима предварительная настройка на конструктив: даже в случае конфликта приёмов эскалации лучше избегать, отдавая приоритет методам снижения напряжения через юридически обоснованные разъяснения и демонстрацию возможных последствий отказа от взаимодействия.

Как подготовить сотрудника к первичному контакту с налогоплательщиком

Перед направлением сотрудника на контакт с налогоплательщиком необходимо обеспечить его точной информацией о предмете обращения. Сотрудник должен получить выписку из ЕГРЮЛ или ЕГРИП, сведения из бухгалтерской или налоговой отчётности, данные о предыдущих взаимодействиях с этим лицом и о текущем статусе его налоговых обязательств.

Обязателен инструктаж по формату общения: сотрудник должен владеть алгоритмом построения беседы, знать допустимые формулировки, уметь чётко обозначать цель визита или звонка. Следует заранее проработать возможные возражения налогоплательщика и подготовить обоснованные ответы с отсылкой к конкретным нормам законодательства.

Сотрудник должен иметь при себе служебное удостоверение, а также копии документов, подтверждающих законность обращения (например, уведомление о камеральной проверке, требование о предоставлении пояснений). Все бумаги должны быть оформлены безупречно: отсутствие ошибок в реквизитах и подписях – критически важно для доверия и правомерности действий.

Рекомендуется провести моделирование диалога с использованием типовых сценариев. Это позволяет отработать поведение в случае агрессии, отказа от взаимодействия, попыток затянуть разговор или перевести его в личную плоскость. Особенно важно обучить сотрудника сохранять нейтральный, деловой тон и избегать давления или обвинений.

Для некоторых категорий налогоплательщиков (например, самозанятых или малого бизнеса) требуется адаптировать стиль общения: использовать простые формулировки, избегать избыточной терминологии, подчёркивая не карательный, а разъяснительный характер контакта.

Итоговая подготовка фиксируется в журнале инструктажа или акте подготовки, где сотрудник подтверждает ознакомление с материалами и сценариями. Это снижает риски самовольного отклонения от утверждённой модели поведения и повышает юридическую устойчивость взаимодействия.

Какие вопросы помогают выявить позицию налогоплательщика в начале общения

На первом этапе взаимодействия важно определить, как налогоплательщик воспринимает свою ситуацию, какие у него ожидания и насколько он готов к диалогу. Для этого необходимо использовать вопросы, которые не вызывают защитной реакции, но дают представление о мотивации, уровне информированности и отношении к органу контроля.

- Открытые вопросы о текущей ситуации: позволяют понять, как налогоплательщик видит своё положение и какие действия он уже предпринял. Например: «Как вы оцениваете текущее состояние налоговой отчётности вашей компании?»

- Вопросы о взаимодействии с налоговыми органами: помогают определить предыдущий опыт и возможные ожидания. Пример: «Ранее у вас уже были выездные или камеральные проверки? Как они проходили?»

- Вопросы на уточнение целей: выявляют, чего налогоплательщик ожидает от общения. Пример: «Чего вы хотите достичь в результате нашей встречи?»

- Вопросы о характере ведения учёта: позволяют выявить уровень внутреннего контроля. Например: «Каким образом у вас организован налоговый контроль внутри компании?»

- Проективные вопросы: раскрывают скрытые установки и страхи. Например: «Какие трудности, по вашему мнению, чаще всего возникают у компаний при налоговом контроле?»

Важно избегать обвинительного тона. Вопросы должны звучать нейтрально и быть направлены на получение объективной информации. Их цель – не убедить, а понять, с кем и в каком контексте предстоит работать.

Как использовать документы и данные для создания доверия

Предоставление конкретных документов на раннем этапе общения с налогоплательщиком помогает сформировать ощущение прозрачности и компетентности. Это снижает настороженность и упрощает переход к предметному диалогу.

Первый шаг – предъявление выписки из ЕГРЮЛ или ЕГРИП по контрагенту, по которому ведётся проверка. Налогоплательщик сразу видит, что инспектор располагает достоверной и актуальной информацией. Важно указывать дату получения документа, чтобы избежать сомнений в его свежести.

Если речь идёт о выявленных несоответствиях, необходимо оперировать точными данными: номера и даты документов, суммы, ссылки на конкретные операции. Пример: «Согласно данным ФНС, в декларации по НДС за 3 квартал 2024 года не отражены счета-фактуры от ООО „ТехПром“, ИНН 7701234567, на сумму 1 250 000 руб.».

Использование выгрузок из АСК НДС-2, банковских выписок и карточек счетов может быть уместным только при корректной подаче. Данные должны быть структурированы и сопровождаться краткими пояснениями: откуда получены, что конкретно они подтверждают или опровергают.

При демонстрации документов важно избегать давления. Лучше задать уточняющий вопрос: «Можете ли пояснить, как была отражена эта операция в бухучете?» – и одновременно показать копию регистра или счета-фактуры.

Отдельное внимание следует уделить оформлению самих документов. Они не должны содержать подчёркиваний, пометок от руки, фрагментов, вырванных из контекста. Всё это может быть расценено как манипуляция. Цель – не обвинить, а показать, что у инспектора есть чёткое и подтверждённое основание для обсуждения.

Наконец, важно не перегружать налогоплательщика массивом данных. Рациональный подход – максимум три документа на один эпизод, каждый из которых должен вносить ясность, а не путаницу. Прозрачная логика подачи сведений укрепляет доверие и способствует конструктивному взаимодействию.

Как выбрать формат общения: телефон, письмо или личная встреча

Телефонный звонок целесообразен при необходимости быстрой обратной связи или уточнения отдельных фактов. Этот формат удобен, когда речь идёт о просроченных сроках сдачи отчётности, запросах на предоставление документов или несоответствиях в декларациях. Важно учитывать, что телефонный контакт требует предварительной подготовки: чёткой формулировки цели, краткой справки по делу и сценария возможных возражений.

Письменное обращение подходит для фиксации позиции, предоставления инструкций или напоминаний. Оно незаменимо, если предполагается юридическая значимость общения – например, при уведомлении о проверке или направлении требования. При выборе письменного формата важно учитывать уровень правовой грамотности адресата: язык должен быть точным, но понятным. Эффективно использовать маркированные списки, выделение сроков и контактную информацию для обратной связи.

Личная встреча необходима в случае сложных, конфликтных или неоднозначных ситуаций. Например, если налогоплательщик отказывается взаимодействовать по телефону или игнорирует письма. Также этот формат эффективен для обсуждения реструктуризации задолженности, представления доказательств или согласования условий исполнения обязательств. Для личной встречи важно обеспечить нейтральную обстановку, чёткую повестку и протоколирование ключевых договорённостей.

Выбор формата должен учитывать не только цель и срочность коммуникации, но и поведенческие особенности налогоплательщика: склонность к диалогу, готовность к сотрудничеству, стиль деловой переписки. При системном подходе комбинирование форматов – звонок перед письмом, встреча после уведомления – повышает эффективность взаимодействия и снижает риск недопонимания.

Как фиксировать результаты контакта для последующей работы

После завершения общения с налогоплательщиком необходимо оперативно зафиксировать ключевые детали контакта. Рекомендуется использовать унифицированную форму отчёта, в которую включаются следующие элементы: дата и время разговора, формат общения (телефон, электронная почта, личная встреча), ФИО собеседника, его должность, суть обсуждения и конкретные договорённости.

Формулировки должны быть точными, без эмоциональных оценок и субъективных предположений. Например, вместо «плательщик вел себя агрессивно» лучше указать: «плательщик отказался отвечать на вопросы, завершил разговор без объяснений».

Отдельное внимание следует уделить фиксации обязательств сторон. Если налогоплательщик пообещал предоставить документы или пояснения в конкретный срок – это должно быть зафиксировано дословно. Такие записи позволяют аргументированно напоминать о договорённостях и при необходимости подтверждать нарушения сроков.

Если в ходе разговора выявлены дополнительные риски или противоречия, их следует описать в краткой аналитической форме, например: «плательщик уклонился от ответа о наличии контрагента, данные о сделке отсутствуют в СФР».

Рекомендуется вести журнал контактов в электронном виде с возможностью фильтрации по ИНН, дате и сотруднику. Это упрощает контроль за продолжением работы и снижает риск потери информации при передаче дел.

Все зафиксированные данные подлежат хранению в информационной системе отдела. Записи не следует редактировать задним числом – при необходимости добавляется новая запись с пометкой «уточнение» или «дополнение» с текущей датой.

Вопрос-ответ:

Какие приёмы помогают установить доверительный контакт с налогоплательщиком при первом общении?

Для создания доверия важна искренность и внимательное отношение к собеседнику. Рекомендуется использовать открытые вопросы, чтобы понять ситуацию налогоплательщика, и демонстрировать уважение к его времени и обстоятельствам. Также полезно подтвердить полученную информацию и объяснить цели общения простым языком без сложной терминологии.

Как выбрать наиболее подходящий способ связи с налогоплательщиком — телефон, письмо или личная встреча?

Выбор зависит от цели разговора и характера информации. Телефон подходит для быстрой проверки или уточнения деталей, письмо — для официальных уведомлений и фиксации информации, а личная встреча необходима, если требуется обсуждение сложных вопросов или урегулирование спорных моментов. При выборе важно учитывать удобство и доступность налогоплательщика.

Какие вопросы стоит задавать, чтобы понять позицию налогоплательщика в начале разговора?

Полезно начать с нейтральных вопросов о текущем состоянии дел, например: «Как у вас организован учет налогов?» или «Какие трудности возникают при взаимодействии с налоговой?». Это помогает выявить настроения, степень готовности к сотрудничеству и определить потенциальные проблемы.

Каким образом можно эффективно фиксировать результаты контакта для дальнейшей работы?

После общения важно записывать ключевые моменты: суть обсуждения, договорённости, даты последующих действий и замечания. Рекомендуется использовать стандартизированные формы или электронные системы для структурирования информации, что облегчает последующий анализ и контроль выполнения договорённостей.

Как подготовить сотрудника к первичному контакту с налогоплательщиком, чтобы повысить результативность общения?

Подготовка должна включать изучение профиля налогоплательщика и его истории взаимодействия с налоговыми органами, анализ возможных проблемных вопросов и отработку сценариев диалога. Также важно обучить сотрудника навыкам активного слушания и владению фактами, чтобы он мог аргументированно отвечать на вопросы и поддерживать конструктивный диалог.

Какие конкретные приёмы помогают быстро установить доверительный контакт с налогоплательщиком при первом общении?

Для установления доверия при первом контакте важно проявить внимательное отношение и показать, что вы знаете ситуацию налогоплательщика. Полезно начать с вежливого представления и краткого объяснения цели разговора, избегая излишне формального или навязчивого тона. Задавайте вопросы, которые показывают заинтересованность в проблемах клиента, например, уточните детали налоговой ситуации, чтобы понять, какие моменты вызывают у него сложности. Своевременное подтверждение правильности полученной информации и проявление готовности помочь создают атмосферу открытости. При этом следует внимательно слушать, не перебивая, и корректно реагировать на ответы, чтобы налогоплательщик ощущал себя услышанным.

Как выбрать оптимальный формат общения с налогоплательщиком: телефонный звонок, письменное уведомление или личная встреча?

Выбор формата зависит от целей контакта и специфики ситуации. Телефонный разговор подходит для оперативного уточнения данных или предварительного согласования, когда требуется быстрый обмен информацией. Письменные сообщения удобны для официального информирования и фиксации важных моментов, но могут вызвать задержки с ответом и недопонимания без живого диалога. Личная встреча предпочтительна при сложных вопросах, требующих детального обсуждения или когда необходимо убедить налогоплательщика в важности соблюдения требований. При этом учитывайте доступность и готовность клиента к встрече, а также старайтесь выбирать формат, максимально соответствующий ситуации и предпочтениям налогоплательщика.