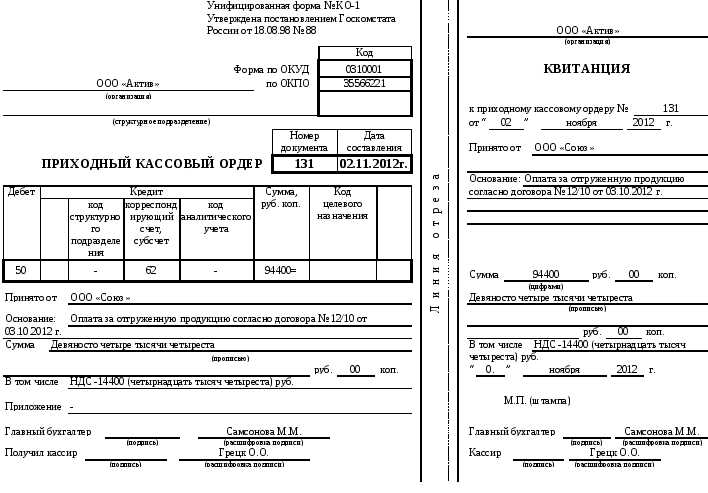

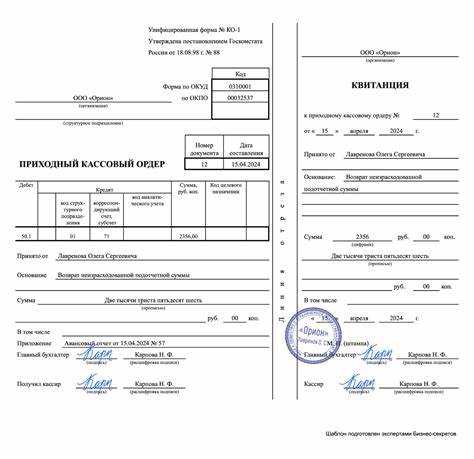

Приходный ордер по форме М-4 – это документ, который используется для учета поступающих материальных ценностей на предприятие. Он служит основой для регистрации поступления товаров, материалов и других активов. Правильность оформления приходного ордера напрямую зависит от лиц, которые его подписывают.

Как правило, приходный ордер подписывается главным бухгалтером, а также руководителем организации или лицом, выполняющим его обязанности. Эти подписанты ответственны за правильность учета и соблюдение всех норм бухгалтерского учета. В некоторых случаях приходный ордер может быть подписан и другими уполномоченными лицами, если это предусмотрено внутренними регламентами организации.

Особое внимание стоит уделить должностным обязанностям подписантов. Например, руководитель организации или уполномоченное лицо должно удостоверить факт получения материальных ценностей, а бухгалтер – проверить соответствие данных по приходным документам с фактическим количеством товаров. Важно, чтобы все подписанты понимали свою ответственность, так как ошибочные данные могут привести к финансовым и юридическим последствиям.

Таким образом, четкое соблюдение регламентов по подписанию приходных ордеров помогает избежать ошибок в учете и гарантирует правильное распределение ресурсов внутри организации.

Кто несет ответственность за подписание приходного ордера

Первоначально, руководитель организации или уполномоченное им лицо несет общую ответственность за правильность оформления приходных ордеров. Он обязан обеспечить, чтобы данный документ подписывался соответствующими сотрудниками, которые имеют право на проведение финансовых операций.

Кроме того, главный бухгалтер или его заместитель также имеет ответственность за подписание приходных ордеров, поскольку они контролируют учет денежных средств и материальных ценностей, поступающих на склад или в кассу предприятия. Главный бухгалтер должен удостовериться в правильности данных, указанных в ордере, и подтвердить их соответствие первичным документам.

На практике ответственность за подписание приходного ордера может возлагаться и на кассира, если ордер касается поступления денежных средств в кассу организации. В этом случае кассир подтверждает поступление наличных, подписывая ордер.

Стоит отметить, что в случае выявления ошибок в подписанных приходных ордерах, ответственными будут признаны лица, которые подписали документ, если они не доказали свою невиновность в совершении ошибок при его оформлении. В случае нарушения бухгалтерского учета или злоупотребления служебным положением, предусмотрены дисциплинарные меры вплоть до уголовной ответственности.

Для соблюдения правильности оформления приходных ордеров рекомендуется периодически проводить внутренний аудит, чтобы убедиться в отсутствии ошибок в процессе подписания документов и соблюдении всех юридических и бухгалтерских требований.

Роль главного бухгалтера в процессе подписания приходного ордера

Главный бухгалтер проверяет правильность оформления приходного ордера, включая данные о поставщике, сумме, дате и наличии соответствующих первичных документов. Он удостоверяется, что в ордере указаны все обязательные реквизиты, такие как номер документа, наименование товаров или услуг, а также даты выполнения обязательств. При обнаружении ошибок или неточностей бухгалтер должен вернуть ордер на доработку.

Кроме того, главный бухгалтер несет ответственность за соблюдение правил учета и правильное отражение операций в бухгалтерском учете. Это включает проверку соответствия приходных ордеров с реальными поступлениями и расходами денежных средств, товарно-материальных ценностей и других активов организации.

Важно отметить, что главному бухгалтеру необходимо следить за наличием подписей уполномоченных лиц, таких как руководитель организации или ответственные лица за материалы и товары. Это подтверждает правомерность использования приходного ордера и предотвращает возможные ошибки в финансовой отчетности.

Подписание приходного ордера главным бухгалтером является завершающим этапом внутренней проверки документа. Это подтверждает, что все финансовые операции выполнены в соответствии с нормативными требованиями, а документы готовы для дальнейшего учета и анализа.

Какие должности могут подписывать приходный ордер по форме М-4

Основным лицом, которое вправе подписывать приходный ордер, является главный бухгалтер. Он несет ответственность за правильность учета операций и ведение отчетности. В некоторых случаях эту роль может исполнять заместитель главного бухгалтера или другие сотрудники бухгалтерии, если это предусмотрено внутренними нормативами организации.

Также приходный ордер может быть подписан руководителем организации, если это необходимо для выполнения финансовых операций или в случаях, когда такие полномочия делегированы ему соответствующими документами.

В некоторых случаях допускается подписание приходного ордера руководителями отдельных подразделений или служб, если в организации установлена децентрализованная система учета или определенные функциональные обязанности возложены на ответственных сотрудников.

Важно, чтобы каждый документ, связанный с приходом денежных средств или материальных ценностей, был подписан должностными лицами в соответствии с их полномочиями, установленными внутренними правилами и положениями организации.

Требования к подписи на приходном ордере

Основные требования к подписи на приходном ордере включают:

1. Разборчивость и читаемость: Подпись должна быть четкой и легко читаемой. Неразборчивые подписи могут быть причиной отказа в признании документа действительным.

2. Идентификация подписанта: На приходном ордере должна быть указана фамилия, имя и должность подписавшего лица, что позволит легко определить его полномочия и ответственность.

3. Даты подписи: Необходимо указывать дату, когда была поставлена подпись, чтобы можно было точно установить временные рамки операции.

4. Использование официальных печатей: В некоторых случаях для подтверждения подписи может требоваться наличие печати организации или подразделения.

5. Ответственность подписанта: Лица, подписывающие приходный ордер, несут ответственность за правильность и полноту отраженной информации. Это включает в себя как правильность реквизитов, так и соответствие товарам и услугам.

6. Соответствие внутренним регламентам: Подписи должны соответствовать требованиям внутренних нормативных актов и процедур, принятой в организации системе документооборота.

Ответственность за ошибки в подписании приходного ордера

Ошибки при подписании приходного ордера по форме М-4 могут привести к серьезным последствиям для организации. Подписание документа без должного контроля может повлечь за собой финансовые потери, правовые санкции и проблемы с отчетностью.

Ответственность за ошибки в подписании приходного ордера распределяется между различными участниками процесса. В первую очередь это касается сотрудников, которые непосредственно подписывают ордер, а также руководителей и бухгалтеров, обеспечивающих контроль.

- Ответственность подписанта: Лицо, подписывающее приходный ордер, должно удостовериться в правильности всех данных, указанных в документе. Подпись подтверждает, что информация о поступлении товаров или денежных средств соответствует действительности. В случае ошибок подписант может быть привлечен к ответственности за нарушение порядка учета.

- Ответственность главного бухгалтера: Главный бухгалтер организации несет ответственность за правильность оформления приходных ордеров. Он должен следить за правильностью расчетов и соответствием документов действующему законодательству. Ошибки в бухгалтерии могут повлечь за собой штрафы или привлечение к административной ответственности.

- Ответственность руководства: Руководитель организации также несет ответственность за внутренний контроль. Он обязан обеспечить соблюдение всех необходимых процедур подписания и учета документов, включая приходные ордера. В случае крупных финансовых нарушений руководитель может быть привлечен к административной или уголовной ответственности.

Особое внимание следует уделить ситуации, когда ошибка в приходном ордере приводит к фальсификации документа. В таком случае могут быть возбуждены уголовные дела, а виновные лица – привлечены к уголовной ответственности.

Чтобы минимизировать риски, организациям рекомендуется внедрять систему внутреннего контроля и регулярно обучать сотрудников правильному оформлению приходных ордеров. Важно также проводить проверки и ревизии на всех этапах учета.

Как правильно организовать процесс подписания приходных ордеров в организации

Процесс подписания приходных ордеров должен быть четко регламентирован в организации для исключения ошибок и соблюдения законодательства. Важно определить, кто именно в организации будет ответственен за подпись каждого приходного ордера, а также установить порядок их оформления и контроля.

Первый шаг – это назначение ответственных лиц. Обычно приходный ордер подписывают материально ответственные лица, такие как бухгалтер или руководитель отдела, а также главный бухгалтер организации. В случае, если приходный ордер включает крупную сумму или специальное оборудование, дополнительная подпись может потребоваться от руководителя компании.

Для исключения ошибок в процессе подписания ордера рекомендуется ввести систему проверки документа перед его подписанием. Каждый приходный ордер должен быть проверен на соответствие данным накладной, договору или иному основанию для прихода. Важно, чтобы все данные были внесены правильно, в том числе точное наименование, количество, стоимость и другие параметры.

Следующий важный момент – создание системы учета приходных ордеров. Для этого можно использовать электронные системы учета, которые позволяют отслеживать состояние ордера на всех этапах – от создания до утверждения и исполнения. Важно, чтобы каждый подписант имел доступ к актуальной информации, что исключает возможность недоразумений и ошибок.

Кроме того, следует разработать внутренний регламент, в котором будут детально прописаны сроки подписания ордеров и порядок их утверждения. Все участники процесса должны четко понимать, кто и когда должен подписать документ, а также какие действия нужно предпринять в случае возникновения спорных ситуаций.

Организация контроля над процессом подписания приходных ордеров помогает избежать несанкционированных подписей и предотвращает риск возникновения финансовых ошибок. Регулярные проверки, внутренние аудиты и обучение сотрудников также являются неотъемлемой частью эффективной организации этого процесса.

Вопрос-ответ:

Кто по закону должен подписывать приходный ордер по форме М-4?

Приходный ордер по форме М-4 подписывается лицами, непосредственно ответственными за получение денежных средств и ведение кассовых операций. Обычно это кассир, который принимает деньги, и главный бухгалтер или лицо, уполномоченное на проверку и учет поступлений. Такой порядок обеспечивают внутренние инструкции организации и требования бухгалтерского учета.

Какие должности обычно ставят подписи на приходном ордере формы М-4 в организации среднего размера?

В организациях среднего размера приходный ордер обычно подписывает кассир, принимающий денежные средства, и главный бухгалтер или его заместитель. Иногда подписывает также руководитель подразделения, если это предусмотрено локальными документами. Наличие двух подписей гарантирует правильность оформления и контроль за поступлениями.

Что делать, если приходный ордер по форме М-4 подписан не тем человеком, кто фактически принимал деньги?

Если подписант не соответствует лицу, которое фактически приняло деньги, это считается нарушением порядка документооборота и может привести к ошибкам в учёте. В таком случае необходимо исправить ситуацию, составив акт расхождений и пересмотреть внутренние процедуры. При выявлении нарушений бухгалтер или аудиторы могут потребовать подтверждающие документы и объяснения от ответственных сотрудников.

Можно ли доверить подпись приходного ордера по форме М-4 другому сотруднику по доверенности?

Подпись на приходном ордере должна ставиться сотрудником, который непосредственно участвует в операции приёма денег или контролирует её. В исключительных случаях допускается делегирование права подписи другому сотруднику, если это закреплено в официальной доверенности или приказе. При этом доверенность должна быть оформлена письменно и четко регламентировать полномочия.

Какие ошибки при подписании приходного ордера по форме М-4 могут привести к финансовым претензиям?

Основные ошибки включают отсутствие подписи ответственного лица, подписание документа лицом без полномочий, несоответствие данных в ордере фактической сумме поступлений, а также исправления без подтверждающих записей. Такие нарушения могут стать основанием для проверки и претензий со стороны контролирующих органов, а также привести к ответственности сотрудников за нарушение кассовой дисциплины.

Кто должен ставить подпись на приходном ордере по форме М-4?

Подписывать приходный ордер по форме М-4 обязан материально ответственное лицо, получившее денежные средства или имущество. Также подпись ставит бухгалтер, который проводит учет операции. Таким образом, документ подтверждает факт приема ценностей и их правильное оформление в бухгалтерии.

Какие требования предъявляются к лицам, подписывающим приходный ордер М-4?

Подписантами приходного ордера по форме М-4 являются сотрудники, наделённые полномочиями по приему и учету имущества или денег. Обычно это кассир или кладовщик, а также бухгалтер. Подпись должна быть личной, без делегирования другим лицам, и соответствовать должностным обязанностям. Организация может закреплять конкретных подписантов в своих внутренних документах.