В гражданско-правовых отношениях риск выполнения или невыполнения обязательств определяется не произвольно, а в рамках установленных норм. Основным критерием служит распределение ответственности между сторонами при наступлении обстоятельств, затрудняющих или исключающих исполнение обязательства. Ошибки в понимании этих рисков могут привести к потере имущества, санкциям или утрате правовых позиций в споре.

Риск невыполнения обязательства может наступить как по вине должника, так и вследствие обстоятельств непреодолимой силы. В первом случае действует стандартная модель гражданской ответственности, предполагающая возмещение убытков. Во втором – стороны освобождаются от ответственности при наличии достаточных доказательств форс-мажора. Четкое определение условий освобождения от ответственности желательно фиксировать в договоре.

Существуют правовые механизмы снижения рисков: использование обеспечительных мер (залог, поручительство, неустойка), страхование ответственности, а также детализация обязательств в договоре с учетом возможных рисков. Например, включение оговорки о наступлении определенных последствий при задержке поставки защищает интересы кредитора.

Правильное распределение рисков требует учета характера обязательства, специфики отрасли и типовых ситуаций неисполнения. При разработке договорных условий важно ориентироваться не только на Гражданский кодекс РФ, но и на судебную практику. Это особенно актуально при взаимодействии с контрагентами, чья деятельность сопряжена с колебаниями внешних условий – валютных курсов, поставок, регулирования.

Управление рисками исполнения – это не формальность, а способ снизить юридическую неопределенность. Каждое обязательство должно быть проанализировано на предмет возможных препятствий его реализации и соответствующих последствий. Только при таком подходе можно выстроить договорную модель, минимизирующую конфликты и повышающую защищенность сторон.

Как определить вероятность неисполнения обязательств по договору

Оценка вероятности неисполнения обязательств требует анализа конкретных показателей контрагента. Первым шагом служит проверка финансовой устойчивости. Запрашиваются бухгалтерская отчетность за последние два-три года, анализируются коэффициенты ликвидности, текущие обязательства и прибыль. Устойчивый положительный финансовый результат снижает риск, тогда как накопленные убытки или резкое снижение выручки – признаки повышенной вероятности нарушения условий договора.

Следующим критерием является история исполнения обязательств. Используются данные арбитражных судов, публичных реестров исполнительных производств и сведения о текущих судебных спорах. Частое участие в судебных разбирательствах как ответчик по делам о неисполнении контрактов указывает на высокий уровень риска.

Анализ структуры собственности и управления также влияет на прогноз. Юридическое лицо с прозрачной структурой, отсутствием номинальных директоров и конечных бенефициаров, зарегистрированных в офшорах, вызывает больше доверия. Если руководство компании часто меняется или бенефициары не раскрыты, вероятность дефолта повышается.

Учитываются также отраслевые и макроэкономические риски. При оценке необходимо учитывать влияние внешних факторов: колебания валютных курсов, санкционные ограничения, зависимость от ограниченного числа поставщиков или клиентов. Например, у компаний, работающих в секторах с высокой волатильностью (строительство, экспорт), вероятность срывов договорных обязательств выше.

Дополнительным индикатором выступает система внутреннего контроля. При наличии у контрагента утверждённых регламентов исполнения договоров, штатного юриста и службы внутреннего аудита уровень риска значительно снижается. Отсутствие таких структур говорит о низкой договорной дисциплине.

Комплексная оценка включает взвешивание всех перечисленных факторов и присвоение условного рейтинга надёжности. Такая практика используется в юридических отделах крупных организаций и помогает принимать обоснованные решения ещё на этапе заключения договора.

Методы количественной и качественной оценки риска исполнения

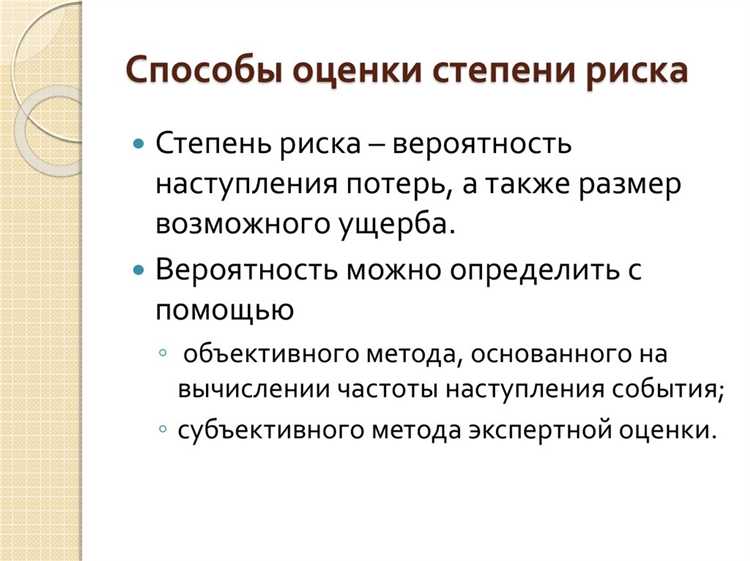

Количественная оценка опирается на числовые показатели, позволяющие объективно измерить уровень риска. Основной инструмент – вероятностный анализ исполнения обязательств на основе исторических данных. Для этого применяются модели, учитывающие частоту просрочек и уровень невыполнения обязательств в аналогичных проектах или сделках. Например, при наличии статистики по выполнению контрактов поставщика за последние 12 месяцев можно рассчитать его средний коэффициент надежности, выраженный в процентах.

Другой подход – использование метода Монте-Карло при прогнозировании денежных потоков: вводятся диапазоны возможных значений по ключевым параметрам (объем поставок, сроки, штрафы), проводится многократное моделирование, после чего формируется распределение рисков. Это позволяет оценить не просто вероятность сбоя, но и возможные финансовые потери при его наступлении.

Качественная оценка основана на экспертных методах и анализе нефинансовых факторов. В первую очередь рассматриваются репутация контрагента, прозрачность корпоративного управления, наличие резервов, качество исполнения предыдущих обязательств. Методика включает структурированное интервьюирование участников проекта, анкетирование и составление матрицы рисков с указанием источников угроз и степени их воздействия.

Эффективным инструментом качественного анализа является SWIFT-анализ (Structured What-If Technique), при котором выявляются возможные отклонения от нормального исполнения по сценарию «что если», с последующим ранжированием по степени значимости. Он позволяет учесть субъективные и маловероятные, но критически важные события, которые невозможно формализовать в числовых моделях.

Для получения более точной картины рекомендуется сочетать оба подхода: количественный дает объективную метрику, а качественный позволяет учесть специфические контекстуальные особенности. Их совместное применение снижает вероятность ошибок в управлении обязательствами и позволяет заблаговременно реагировать на угрозы.

Влияние условий договора на степень риска сторон

Текст договора напрямую определяет распределение рисков между сторонами и может существенно снижать вероятность спора при его исполнении. Некорректно сформулированные положения или отсутствие конкретики увеличивают риск неисполнения, особенно при наличии неопределенности в сроках, объеме обязательств или порядке расчетов.

Основные положения, влияющие на степень риска сторон:

- Формулировка предмета договора. Недостаточно конкретное описание поставляемого товара, услуги или работ приводит к разночтениям и увеличивает риск отказа от исполнения или претензий.

- Сроки исполнения. Отсутствие четких сроков или плавающие формулировки («в разумный срок», «по мере готовности») создают правовую неопределенность и провоцируют задержки.

- Условия оплаты. Неуточненный порядок расчетов, отсутствие механизма авансирования или санкций за просрочку платежа увеличивают риск кассовых разрывов и финансовых споров.

- Ответственность за нарушение. Четко прописанные штрафы, пени и убытки снижают риск нарушения обязательств, так как обеспечивают превентивную функцию.

- Условия одностороннего отказа. Если договор позволяет расторгнуть его без веских оснований, это увеличивает риск произвольного отказа от исполнения.

Для минимизации рисков необходимо:

- Согласовывать все ключевые условия в письменной форме до подписания договора.

- Использовать формулировки, исключающие двусмысленность и свободное толкование.

- Проверять соответствие условий договора нормам законодательства, особенно в части ответственности и порядка расторжения.

- Фиксировать в договоре механизм разрешения споров и порядок уведомлений.

Грамотно составленные условия договора снижают вероятность судебных споров и обеспечивают равномерное распределение риска между сторонами. Невнимание к деталям на этапе подготовки контракта нередко приводит к значительным потерям в процессе его исполнения.

Ответственность за неисполнение и способы её минимизации

Ответственность за неисполнение обязательств устанавливается договором и регулируется нормами гражданского законодательства. Основные формы ответственности включают взыскание убытков, неустойку, проценты за пользование чужими денежными средствами, а также расторжение договора. Применение конкретной меры зависит от характера нарушения, его последствий и условий соглашения сторон.

Чтобы минимизировать риск наступления ответственности, необходимо тщательно формулировать условия договора. Например, желательно предусмотреть механизмы предварительного уведомления о возможных затруднениях в исполнении, установить разумные сроки, а также включить форс-мажорные оговорки, конкретизируя перечень обстоятельств непреодолимой силы и порядок их подтверждения.

Дополнительный способ снижения риска – использование ступенчатых санкций. Вместо одномоментного взыскания всей суммы неустойки можно прописать прогрессивную шкалу штрафов, зависящую от длительности просрочки. Это повышает управляемость ситуации и снижает вероятность конфликта.

Юридически значимым инструментом является страхование ответственности, особенно в проектах с высокой стоимостью обязательств. Страховой полис должен покрывать ключевые риски, включая просрочку, некачественное исполнение или отказ от исполнения.

Рекомендуется также использовать независимый аудит исполнения обязательств на длительных или многосторонних проектах. Регулярные отчеты сторон и проверка соответствия срокам и условиям позволяют выявить потенциальные проблемы до наступления нарушения.

Минимизация риска невозможна без качественной предварительной оценки контрагента. Проверка его финансовой устойчивости, репутации и судебной истории помогает заранее понять уровень потенциальной ответственности и спланировать механизмы защиты интересов.

Практика учета риска при составлении договоров

Анализ рисков при подготовке договоров начинается с идентификации потенциальных источников неисполнения обязательств. Это могут быть финансовая нестабильность контрагента, правовые ограничения, отсутствие необходимых лицензий, форс-мажорные обстоятельства или низкая деловая репутация.

При проектировании условий договора рекомендуется учитывать следующие практические подходы:

- Проверка контрагента: обязательная юридическая и финансовая проверка (due diligence), включая запрос выписок из ЕГРЮЛ, сведения о судебных спорах, кредитной нагрузке и наличии налоговой задолженности.

- Четкая формулировка обязательств: конкретные сроки, объемы, параметры качества, последовательность действий сторон. Это снижает риск двусмысленного толкования условий.

- Порядок приемки: регламентация этапов приемки, способов фиксации результатов (акты, протоколы), сроков рассмотрения претензий и процедуры согласования замечаний.

- Гарантийные положения: установление гарантийных сроков и условий устранения недостатков, включая порядок предъявления и рассмотрения требований.

- Штрафные санкции: разумный и дифференцированный подход к размеру неустоек. Например, фиксированная сумма за каждый день просрочки поставки или процент от суммы обязательства.

- Обеспечительные меры: включение условий о залоге, банковской гарантии, поручительстве, удержании и авансовых платежах, особенно при наличии признаков повышенного риска.

- Форс-мажор: точное определение обстоятельств непреодолимой силы и обязательство уведомления другой стороны в строго установленные сроки.

Практика показывает, что наиболее устойчивые договорные конструкции достигаются при сочетании юридического анализа с отраслевыми особенностями сделки. Например, в строительстве важно учитывать сезонность, в ИТ – смену технологий, в ВЭД – валютные колебания и санкционные ограничения.

Контроль за рисками не заканчивается подписанием договора. Он продолжается в виде мониторинга исполнения, периодического пересмотра условий, а также использования электронных систем отслеживания стадий выполнения обязательств.

Страхование и иные механизмы управления рисками обязательств

Наряду со страхованием применяются банковские гарантии и аккредитивы как механизмы обеспечения обязательств. Банковская гарантия обеспечивает выплату определенной суммы при нарушении обязательств, снижая риск для кредитора. Аккредитив позволяет контролировать оплату по сделке, обеспечивая выполнение финансовых условий.

Финансовые резервы – внутренний механизм управления рисками, предусматривающий создание резервного фонда для покрытия возможных убытков. Такой подход повышает устойчивость компании и снижает зависимость от внешних факторов.

Контрольные процедуры и мониторинг исполнения обязательств дополнительно минимизируют риск срывов сроков и качества. Использование программного обеспечения для отслеживания статуса исполнения договоров помогает своевременно выявлять и корректировать отклонения.

Комбинирование перечисленных методов позволяет комплексно управлять рисками обязательств. Выбор конкретных инструментов должен базироваться на анализе характера и масштабов возможных рисков, а также на специфике отрасли и особенностях контрагентов.

Вопрос-ответ:

Что понимается под риском выполнения или невыполнения обязательств в договорных отношениях?

Риск выполнения или невыполнения обязательств — это вероятность того, что одна из сторон не выполнит условия договора в срок или выполнит их с отклонениями от требований. Это может быть связано с разными факторами: недостатком ресурсов, изменениями обстоятельств, ошибками в документах или намеренным нарушением. Анализ такого риска позволяет сторонам заранее определить возможные проблемы и предусмотреть меры, снижающие вероятность срывов или потерь.

Какие методы применяются для оценки вероятности невыполнения обязательств?

Для оценки риска используются как количественные, так и качественные методы. Количественные методы включают анализ статистики прошлых сделок, расчёт вероятности на основе данных о платежеспособности и репутации контрагента. Качественные методы основаны на экспертных оценках, анализе бизнес-процессов и внешних факторов, влияющих на исполнение обязательств. Часто применяется комбинированный подход, который позволяет получить более точную картину и выявить слабые места в договорных отношениях.

Какие последствия могут возникнуть для сторон в случае невыполнения обязательств?

Невыполнение обязательств может привести к разным последствиям: финансовым убыткам, утрате делевой репутации, судебным разбирательствам и штрафным санкциям. Для кредиторов это риск потери денег или задержки в получении средств, для должников — дополнительные расходы и ухудшение деловых отношений. Важно учесть, что последствия зависят от условий договора и мер, предусмотренных для защиты интересов сторон при возникновении подобных ситуаций.

Какие механизмы позволяют снизить риск нарушения договорных обязательств?

Для уменьшения риска стороны могут использовать разные инструменты: страхование обязательств, обеспечение исполнения с помощью залога или гарантии, детальное прописывание условий и штрафных санкций в договоре. Также важна регулярная проверка контрагента и контроль выполнения обязательств на каждом этапе. При возникновении проблем возможно проведение переговоров о корректировке условий или применении мер по минимизации ущерба. Такой подход позволяет снизить вероятность срывов и ограничить возможные потери.