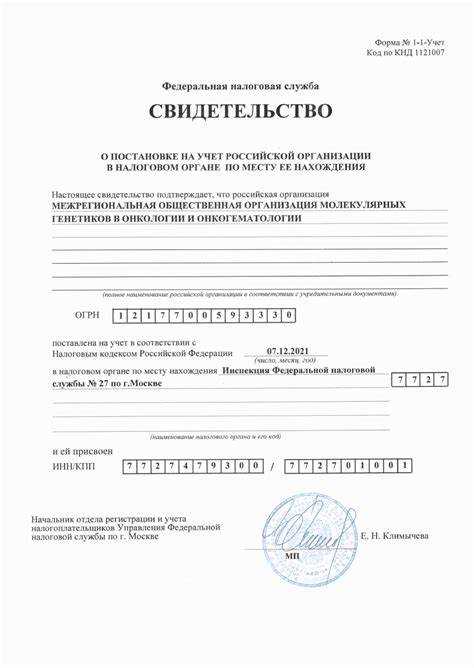

Уведомление о постановке на налоговый учет – это документ, подтверждающий регистрацию организации или индивидуального предпринимателя в налоговом органе по месту ведения деятельности. Его наличие необходимо для осуществления большинства юридически значимых действий: открытия расчетного счета, заключения договоров, участия в тендерах и получения лицензий.

Форма и порядок направления уведомления регулируются приказом ФНС России № ЕД-7-14/617@ от 06.09.2021. Документ выдается автоматически при государственной регистрации юридического лица или ИП, а также при изменении места учета. В отдельных случаях требуется подача заявления в налоговую инспекцию, например, при начале деятельности по обособленному подразделению или регистрации транспортного средства.

Получить уведомление можно через личный кабинет налогоплательщика, на бумажном носителе в ИФНС или посредством электронной подписи через операторов ЭДО. При обращении важно указать корректные регистрационные данные, включая ИНН, КПП (для организаций) и адрес ведения деятельности. В случае ошибок в реквизитах возможно получение отказа или некорректной информации в уведомлении.

Рекомендуется хранить уведомление в бумажной и электронной форме, так как его могут затребовать контрагенты, банки и контролирующие органы. В случае утери дубликат можно получить повторно, направив соответствующий запрос в налоговый орган.

Когда требуется получать уведомление о постановке на учет

Уведомление о постановке на налоговый учет необходимо получать в случаях, когда организация или физическое лицо начинает осуществлять деятельность, подлежащую налогообложению в Российской Федерации. Обязанность возникает при создании юридического лица, регистрации индивидуального предпринимателя, а также при открытии филиалов, представительств или обособленных подразделений на территории другого региона.

Нерезиденты, начинающие вести деятельность на территории РФ (например, открытие офиса или заключение трудовых договоров с российскими сотрудниками), также обязаны направить в налоговый орган уведомление о постановке на учет. То же касается иностранных организаций, участвующих в операциях с российскими контрагентами, если такие операции подлежат налогообложению по российскому законодательству.

Для российских организаций необходимость получения уведомления возникает при открытии расчетного счета за границей, а также при осуществлении деятельности, требующей специального налогового режима (например, применение патентной системы налогообложения или уплата налога на профессиональный доход).

Юридические и физические лица обязаны уведомить налоговый орган в течение 10 рабочих дней с момента наступления обстоятельств, требующих постановки на учет. Нарушение сроков может повлечь за собой штрафные санкции по статье 116 НК РФ.

Какие категории лиц и организаций обязаны встать на учет

Все юридические лица, создаваемые на территории России, подлежат обязательной постановке на налоговый учет с момента государственной регистрации. Данные передаются в налоговый орган автоматически через регистрирующий орган.

Индивидуальные предприниматели включаются в учет после регистрации в качестве ИП. Информация поступает в налоговую инспекцию из ЕГРИП, и дополнительное заявление не требуется.

Физические лица, осуществляющие деятельность, приносящую доход (в том числе самозанятые, арендодатели, репетиторы), обязаны встать на учет по месту жительства до начала такой деятельности. Исключение составляет регистрация через приложение «Мой налог», которая заменяет личное обращение.

Организации и предприниматели, создающие обособленные подразделения, представительства, склады или иные объекты вне основного места регистрации, обязаны встать на учет в налоговом органе по их местонахождению. Срок подачи уведомления – 30 календарных дней с даты создания подразделения.

Иностранные организации, ведущие деятельность в России через постоянные представительства или владеющие недвижимостью, обязаны зарегистрироваться в налоговом органе до начала деятельности или до момента возникновения первой обязанности по уплате налога.

Компании, не имеющие представительства в РФ, но выплачивающие доходы российским физическим или юридическим лицам, обязаны встать на учет в качестве налоговых агентов до даты первой выплаты.

Стороны договоров доверительного управления, простого товарищества и инвестиционного товарищества подлежат постановке на учет. Уведомление подается по месту регистрации управляющего или иного ответственного участника, указанного в договоре.

Перечень документов для получения уведомления

Для получения уведомления о постановке на налоговый учет необходимо предоставить комплект документов, зависящий от статуса заявителя. Ниже приведён актуальный перечень, действующий для физических и юридических лиц, а также индивидуальных предпринимателей.

Для юридических лиц:

- Заявление о постановке на учет по форме, утвержденной ФНС;

- Учредительные документы (устав, решение о создании, договор учредителей) – копии;

- Свидетельство о государственной регистрации (ОГРН);

- Документ, подтверждающий юридический адрес (гарантийное письмо, договор аренды или свидетельство о праве собственности);

- Копия паспорта руководителя или иного представителя по доверенности;

- При наличии – доверенность на представление интересов в налоговом органе.

Для индивидуальных предпринимателей:

- Заявление по установленной форме;

- Копия паспорта с актуальной регистрацией;

- Свидетельство о государственной регистрации в качестве ИП;

- ИНН (если имеется);

- Доверенность – при подаче документов представителем.

Для физических лиц (не являющихся ИП):

- Паспорт гражданина РФ или документ, подтверждающий личность (для иностранцев – вид на жительство или разрешение на временное пребывание);

- Заявление о постановке на учет (форма № 2-2-Учет);

- Документ, подтверждающий адрес места жительства или пребывания;

- Перевод паспорта на русский язык, заверенный нотариально (для иностранных граждан);

- Доверенность – при подаче через представителя.

В случае подачи документов в электронном виде через портал Госуслуг или личный кабинет налогоплательщика, часть сведений может быть получена автоматически, однако оригиналы документов могут потребоваться при последующей проверке или по запросу налогового органа.

Куда подавать заявление и как проходит регистрация

Заявление на постановку на налоговый учет подается в налоговый орган по месту регистрации физического лица или по юридическому адресу организации. Для индивидуальных предпринимателей возможна подача в территориальную налоговую инспекцию по месту жительства.

Документ можно подать лично, через представителя с нотариально заверенной доверенностью, по почте заказным письмом с описью вложения либо в электронном виде через официальный портал налоговой службы или через личный кабинет налогоплательщика.

После подачи заявления налоговый орган в течение трех рабочих дней осуществляет проверку данных и принимает решение о постановке на учет. О результатах уведомляют заявителя письменно или в личном кабинете налогоплательщика.

При положительном решении формируется уведомление о постановке на учет, которое является официальным подтверждением регистрации и содержит присвоенный ИНН и дату постановки на учет.

В случае выявления ошибок или недостатков в заявлении налоговый орган направляет требование о предоставлении дополнительных документов или разъяснений с указанием сроков для их предоставления.

Сроки подготовки и выдачи уведомления

Налоговый орган обязан подготовить уведомление о постановке на учет не позднее 5 рабочих дней с момента регистрации заявления и предоставленных документов. При возникновении ошибок или недочетов в документах этот срок может быть приостановлен до устранения замечаний заявителем.

После завершения проверки и оформления документов уведомление выдается заявителю в течение 1 рабочего дня. В случае подачи заявления в электронном виде уведомление направляется через личный кабинет налогоплательщика или на указанный электронный адрес.

Если налогоплательщик не получил уведомление в установленные сроки, следует обратиться в налоговую инспекцию с запросом о состоянии рассмотрения заявления. Несоблюдение сроков со стороны налогового органа может служить основанием для жалобы в вышестоящие органы.

Рекомендуется подавать заявление на постановку на учет заранее, учитывая возможные технические задержки и необходимость корректировок документов для ускорения получения уведомления.

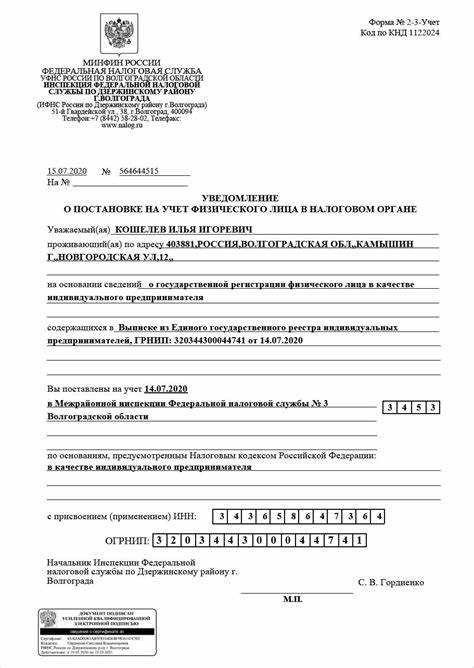

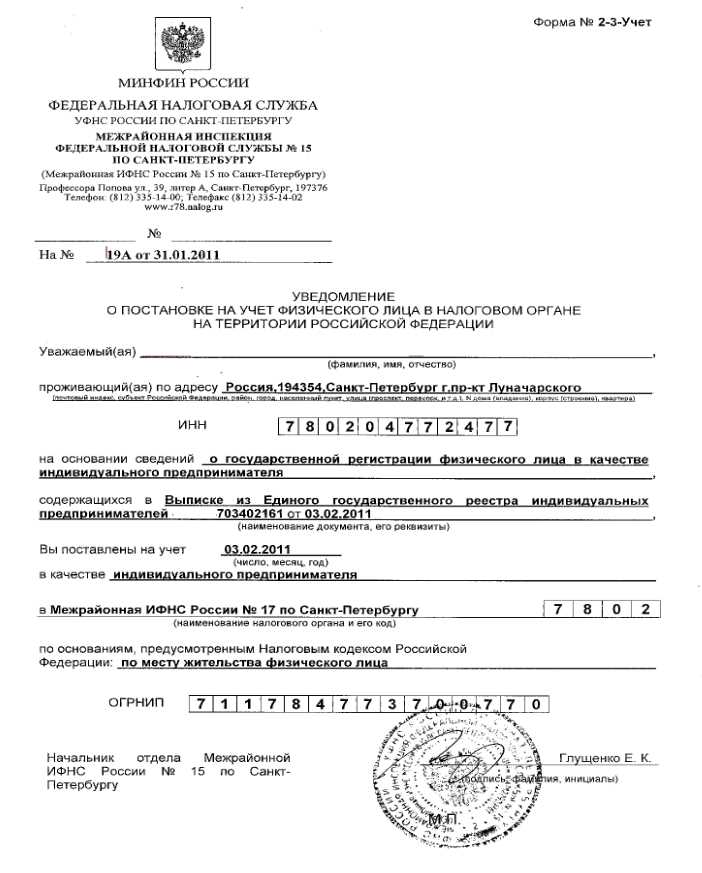

Формат и содержание уведомления о постановке на учет

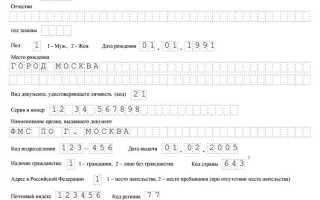

Уведомление о постановке на налоговый учет представляет собой официальное письмо, оформленное на бланке налогового органа с обязательными реквизитами. Документ имеет стандартный формат и содержит ключевые сведения, необходимые для подтверждения регистрации налогоплательщика.

Основные элементы уведомления:

- Наименование и код налогового органа – юридическое название подразделения, выдавшего уведомление;

- Дата и номер документа – дата выдачи и уникальный регистрационный номер уведомления;

- Сведения о налогоплательщике – полное наименование организации или ФИО физического лица, ИНН, адрес места жительства или регистрации;

- Дата постановки на учет – конкретный день, с которого налогоплательщик считается зарегистрированным в налоговом органе;

- Основание для постановки на учет – ссылка на соответствующую норму законодательства или поданную заявку;

- Подпись и печать – подпись должностного лица налогового органа и печать учреждения;

- Контактные данные налогового органа – адрес, телефон, электронная почта для связи.

Уведомление может содержать дополнительные разделы, если предусмотрено внутренними правилами налоговой службы, например:

- Информация о выбранных налоговых режимах;

- Сведения о лицах, уполномоченных представлять налогоплательщика;

- Рекомендации по дальнейшим действиям налогоплательщика.

Рекомендации по проверке уведомления:

- Сверьте ИНН и ФИО/наименование с заявленными в регистрационных документах;

- Проверьте наличие подписи и печати, чтобы удостовериться в подлинности;

- Удостоверьтесь, что дата постановки на учет совпадает с датой регистрации в системе налоговой;

- Обратите внимание на корректность контактных данных для своевременной связи с налоговой.

Наличие полного и правильно оформленного уведомления является основанием для начала налоговых обязательств и подтверждает официальную регистрацию налогоплательщика в налоговом органе.

Как получить дубликат при утере уведомления

Для восстановления дубликата уведомления о постановке на налоговый учет необходимо обратиться в налоговый орган, в котором ранее была проведена регистрация.

Заявление на выдачу дубликата подается лично, через представителя с нотариально заверенной доверенностью или в электронном виде через официальный портал ФНС.

В заявлении укажите данные организации или индивидуального предпринимателя, ИНН, КПП (если есть), а также обстоятельства утери оригинала уведомления.

К заявлению приложите документ, удостоверяющий личность заявителя (паспорт для физических лиц или уставные документы для юридических лиц).

Налоговый орган обязан выдать дубликат уведомления в течение 5 рабочих дней с момента регистрации заявления.

Повторная выдача дубликата осуществляется бесплатно, при условии отсутствия изменений в учетных данных налогоплательщика.

Если в учетных данных произошли изменения, дубликат выдается с учетом актуализированной информации.

Получить дубликат можно лично в отделении налоговой службы или через многофункциональный центр (МФЦ), если в вашем регионе предусмотрена такая услуга.

В случае подачи заявления онлайн дубликат направляется в виде электронного документа с усиленной электронной подписью.

Вопрос-ответ:

Что такое уведомление о постановке на налоговый учет и зачем оно нужно?

Уведомление о постановке на налоговый учет — это официальный документ, подтверждающий регистрацию физического или юридического лица в налоговом органе. Оно подтверждает факт включения в реестр налогоплательщиков и содержит информацию о присвоенном ИНН, а также данные о налоговом органе, который осуществляет учет. Такой документ необходим для ведения законной деятельности и взаимодействия с налоговой службой.

Кто обязан получить уведомление о постановке на налоговый учет?

Уведомление получают физические лица, зарегистрирующиеся в налоговом органе в качестве индивидуальных предпринимателей, юридические лица при создании организации, а также организации, изменившие статус или вид деятельности, подлежащий обязательному учету. Также уведомление необходимо получить при восстановлении учета после прекращения деятельности или смены налогового органа.

Какие документы нужно предоставить для получения уведомления о постановке на налоговый учет?

Для получения уведомления необходимо подать заявление установленной формы, а также приложить документы, подтверждающие регистрацию субъекта — например, свидетельство о государственной регистрации юридического лица или свидетельство ИП. В некоторых случаях требуется копия паспорта, доверенность представителя и квитанция об оплате государственной пошлины, если она предусмотрена.

Сколько времени занимает подготовка и выдача уведомления после подачи заявления?

Налоговый орган обычно оформляет и выдает уведомление в течение 5 рабочих дней с даты получения полного комплекта документов. Если заявление подано в электронном виде через официальный портал, срок может быть сокращен. В редких случаях процесс может затянуться из-за необходимости дополнительной проверки сведений.

Что делать, если уведомление о постановке на учет было утеряно или испорчено?

В случае утраты или повреждения уведомления можно обратиться в налоговый орган с заявлением на получение дубликата. Для этого требуется предоставить документ, удостоверяющий личность, и написать соответствующее заявление. Дубликат оформляется на основании имеющихся в базе данных сведений и выдается в срок, обычно не превышающий 5 рабочих дней.

Кто обязан получать уведомление о постановке на налоговый учет и в какие сроки это нужно сделать?

Уведомление о постановке на налоговый учет обязаны получить все субъекты хозяйственной деятельности, включая юридические лица и индивидуальных предпринимателей, которые регистрируются в налоговой службе впервые. Также уведомление получают организации, изменившие статус или осуществляющие новые виды деятельности, требующие постановки на учет. Заявление на постановку подается в течение 5 рабочих дней с момента возникновения обязанности регистрации. После подачи документов налоговый орган в течение 3 рабочих дней выдает уведомление, подтверждающее постановку на учет.