Отсрочка платежа – это соглашение между покупателем и продавцом, при котором оплата за товар или услугу производится позже установленного срока. Такая схема увеличивает риск для поставщика, поскольку он не получает деньги сразу, и, следовательно, цена отсрочки должна быть рассчитана с учётом стоимости замороженных средств и возможных альтернативных издержек.

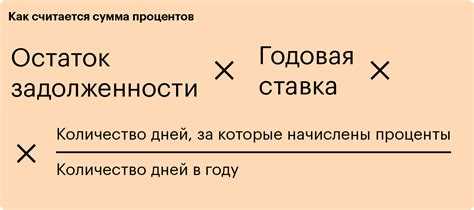

Для расчёта используется метод дисконтирования: определяют, сколько будет стоить будущий платеж в текущем моменте с учётом процентной ставки. Чем выше ставка и длительнее срок отсрочки, тем выше цена, которую должен компенсировать покупатель. Формула выглядит так: Сумма платежа / (1 + r × t), где r – процентная ставка в расчёте на период, t – продолжительность отсрочки в долях года.

При выборе процентной ставки ориентируются на ставку привлечения капитала, банковский кредит или альтернативную доходность – например, доход по депозиту или доходность на рынке. Ошибка в выборе ставки может привести к недооценке или переоценке стоимости отсрочки, что повлияет на финансовый результат сделки.

Дополнительно учитывают налогообложение, риски инфляции и финансовое положение сторон. Иногда применяется надбавка к цене, равная рассчитанной цене отсрочки, либо фиксированная ставка, заранее прописанная в договоре. Выбор метода зависит от специфики отрасли, характера сделки и договорных условий.

Что такое цена отсрочки и в каких случаях её считают

Расчёт цены отсрочки применяется в следующих ситуациях:

- При заключении договоров с отсрочкой платежа, когда требуется оценить, насколько это выгодно или невыгодно для продавца.

- В процессе анализа альтернатив: например, получить плату сразу со скидкой или предоставить отсрочку без дисконта.

- При финансовом планировании и расчётах рентабельности сделок, особенно при большом объёме поставок.

- В переговорах с клиентами, когда отсрочка становится предметом торга и требует точной денежной оценки.

- При сравнении различных условий от контрагентов: один предлагает отсрочку на 30 дней, другой – скидку за оплату сразу.

Фактически цена отсрочки – это инструмент, позволяющий пересчитать во сколько обходится поставщику отказ от немедленного получения средств. При этом учитываются как ставка дисконтирования, так и срок, на который переносятся поступления.

Какие данные нужны для расчёта стоимости отсрочки

Для расчёта стоимости отсрочки платежа необходимо знать четыре ключевых параметра: сумму долга, срок отсрочки, процентную ставку за пользование средствами и тип начисления процентов (простые или сложные).

Сумма долга – это базовая величина, на которую начисляются проценты. Она может совпадать с суммой отгрузки товара или оказания услуги без учёта НДС, если расчёты производятся на основании договора между юридическими лицами.

Срок отсрочки указывается в днях и должен быть точно определён. Например, если отсрочка предоставлена с 1 по 31 марта, срок составляет 30 календарных дней. При расчётах рекомендуется использовать точное количество календарных или банковских дней в зависимости от условий договора.

Процентная ставка может быть фиксированной (например, 10% годовых) или привязанной к ставке рефинансирования ЦБ РФ. В расчётах используется эффективная ставка, пересчитанная на срок отсрочки. Если ставка дана в годовых процентах, её нужно пересчитать на дни: годовая ставка делится на 365 (или 366 для високосного года).

Тип начисления процентов определяет формулу расчёта. При простом начислении используется линейная формула: сумма долга × ставка × срок. При сложном начислении проценты капитализируются – каждый день начисляются на сумму, увеличенную на проценты за предыдущие дни.

Без этих данных корректный расчёт стоимости отсрочки невозможен. Если какие-либо из параметров неизвестны, нужно обратиться к условиям договора или согласовать данные с контрагентом.

Как использовать формулу дисконтирования для расчёта

Формула дисконтирования применяется для определения текущей стоимости будущего платежа. Это позволяет сравнить цену отсрочки с издержками немедленного получения денег. Формула выглядит так:

PV = FV / (1 + r)^n

PV – текущая стоимость (Present Value),

FV – сумма отложенного платежа (Future Value),

r – ставка дисконтирования за период,

n – количество периодов до оплаты.

Если известно, что платёж в 1 000 000 рублей поступит через 3 месяца, а альтернативная ставка доходности составляет 12% годовых, то ставка за период (месяц) будет 12% / 12 = 1% или 0,01.

Подставляем данные:

PV = 1 000 000 / (1 + 0,01)^3 ≈ 970 590 рублей

Разница между отложенным платежом и его текущей стоимостью составляет:

1 000 000 – 970 590 = 29 410 рублей

Это и есть цена отсрочки на три месяца при заданной ставке доходности. Такой расчёт позволяет обоснованно принимать решения при согласовании условий отсрочки с контрагентом или оценке потерь при предоставлении товарного кредита.

Пример расчёта цены отсрочки на реальной сумме

Предположим, поставщик предлагает отсрочку платежа на 30 дней. Сумма сделки – 500 000 рублей. Альтернативный вариант – оплатить сразу с предоставлением скидки 3 %. То есть при немедленной оплате сумма составит 485 000 рублей.

Цена отсрочки рассчитывается как разница между суммой с отсрочкой и суммой при немедленной оплате: 500 000 — 485 000 = 15 000 рублей.

Теперь вычислим процентную стоимость отсрочки за 30 дней: (15 000 / 485 000) × 100 = 3,09 %.

Чтобы определить годовую ставку, нужно пересчитать эту величину на 365 дней: (3,09 % / 30) × 365 ≈ 37,55 % годовых.

Если ставка по кредиту меньше 37,55 %, выгоднее взять заём и оплатить сразу с учётом скидки. Если выше – рациональнее воспользоваться отсрочкой.

Как сравнить предложения с разными сроками отсрочки

Для объективного сравнения предложений с различной отсрочкой важно привести их к одной базе. Это можно сделать через дисконтирование: пересчитать будущие платежи в текущую стоимость с учётом стоимости денег во времени.

Рассчитайте приведённую стоимость каждого предложения по формуле:

PV = S / (1 + r × t),

где:

PV – приведённая стоимость,

S – сумма платежа по отсрочке,

r – месячная ставка дисконтирования (например, 2% = 0,02),

t – срок отсрочки в месяцах.

Сравнивайте предложения по значению PV: чем оно ниже, тем выгоднее вариант. Например, если один поставщик предлагает отсрочку на 30 дней, а другой – на 90, и сумма платежа одинакова, то реальная стоимость отсрочки при 90 днях будет ниже только при условии, что ставка дисконтирования мала. При высокой ставке выиграет более короткий срок.

Также учитывайте, включена ли отсрочка в цену товара. Если один вариант с предоплатой дешевле, а другой – дороже, но с отсрочкой, пересчитайте оба к одной дате и сравните по приведённой стоимости.

Не игнорируйте регулярность поставок: предложения с длинной отсрочкой могут повлечь кассовые разрывы, особенно при высоком обороте. Всегда проверяйте, как отсрочка влияет на потребность в заёмных средствах.

Какие ошибки чаще всего допускают при расчётах

Игнорирование ставки дисконтирования. Часто берут фиксированную ставку без учёта текущих рыночных условий или риска контрагента. Это приводит к неточным значениям цены отсрочки.

Неправильный учёт срока отсрочки. Ошибки возникают при использовании календарных дней вместо рабочих или при неверном расчёте точного периода между датами платежей.

Пренебрежение инфляцией и изменением стоимости денег во времени. Не учитывая инфляционные ожидания, получают искажённые результаты, особенно при длительных отсрочках.

Применение простой процентной ставки вместо сложной. Для точного отражения стоимости денег важно использовать сложные проценты, иначе результат окажется заниженным.

Недостаточная проверка исходных данных. Ошибки в сумме долга, дате платежа или процентной ставке приводят к неправильному расчету цены отсрочки.

Отсутствие сравнения нескольких вариантов. Часто рассчитывают цену для одного срока, не сопоставляя с альтернативными сроками отсрочки, что снижает качество принятого решения.

Для повышения точности рекомендуют использовать актуальные ставки, проверять корректность данных и применять формулы с учётом сложных процентов и точных сроков.

Вопрос-ответ:

Как определить ставку для расчёта цены отсрочки платежа?

Для расчёта цены отсрочки нужно выбрать процентную ставку, которая отражает стоимость денег во времени. Обычно используют ставку, равную рыночной ставке по кредитам, либо альтернативной доходности, которую можно получить, вложив эти деньги. Важно учитывать срок отсрочки и условия сделки, чтобы ставка адекватно отражала риски и стоимость капитала.

Какие данные необходимо собрать перед расчётом цены отсрочки платежа?

Нужно знать сумму задолженности, срок отсрочки, процентную ставку для дисконтирования и дату, с которой начинается отсрочка. Иногда важны дополнительные условия: наличие комиссий, частичные платежи или изменения ставки в течение периода. Без точных исходных данных расчёт будет некорректным.

Как рассчитать цену отсрочки на примере с конкретной суммой и сроком?

Предположим, сумма платежа — 100 000 рублей, отсрочка — 90 дней, ставка — 12 % годовых. Для расчёта используют формулу дисконтирования: цена отсрочки = сумма / (1 + ставка × срок / 365) — сумма. В нашем случае цена отсрочки будет около 2 958 рублей, что отражает стоимость предоставленной отсрочки на 3 месяца.

В каких случаях выгоднее предоставить отсрочку, а когда нет?

Отсрочка выгодна, если она способствует сохранению или расширению деловых отношений и потенциально увеличивает прибыль больше, чем стоимость предоставленных денег во времени. Если же стоимость отсрочки превышает ожидаемую выгоду или ведёт к проблемам с ликвидностью, лучше отказаться или сократить срок отсрочки.

Как учитывать риски неплатежа при расчёте цены отсрочки?

Риски неплатежа влияют на ставку дисконтирования. Чем выше вероятность не получить деньги вовремя или полностью, тем выше должна быть ставка. Для оценки рисков применяют методики кредитного анализа и включают надбавку к базовой ставке, отражающую риск дефолта, чтобы цена отсрочки покрывала возможные потери.

Как правильно рассчитать цену отсрочки платежа при продаже товара на условиях кредитования?

Цена отсрочки платежа определяется как сумма, которую продавец теряет из-за переноса получения денег на более поздний срок. Чтобы рассчитать эту цену, необходимо знать сумму задолженности, срок отсрочки и ставку, отражающую стоимость денег во времени (часто используется ставка процента или ставка дисконтирования). Формула расчёта включает вычисление текущей стоимости будущего платежа с учётом этой ставки. Например, если сумма составляет 100 000 рублей, срок отсрочки — 3 месяца, а ставка равна 12% годовых, то цена отсрочки будет равна разнице между номинальной суммой и её приведённой стоимостью с учётом времени и ставки. Такой подход помогает понять, сколько фактически стоит получение денег с задержкой и принять решение о выгодности сделки с отсрочкой.