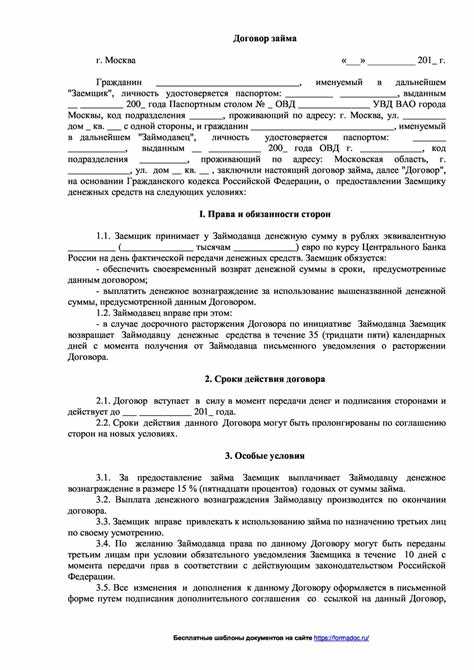

При передаче денежных средств в долг между гражданами важно не полагаться на устные договорённости. Согласно статье 808 Гражданского кодекса РФ, если сумма займа превышает 10 000 рублей, требуется письменное оформление. В противном случае в случае спора доказать факт передачи средств будет крайне сложно.

Правильно составленный договор займа должен содержать ключевые сведения: паспортные данные сторон, точную сумму, способ передачи денег (наличные или перевод), срок возврата и порядок уплаты процентов (если они предусмотрены). Рекомендуется также указывать дату подписания, место заключения и условия досрочного возврата займа.

Заем может быть как процентным, так и беспроцентным – это следует прописывать явно, чтобы избежать налоговых последствий. Если в договоре не указано иное, по умолчанию он считается процентным (пункт 1 статьи 809 ГК РФ). В таком случае проценты рассчитываются исходя из ключевой ставки Банка России.

Особое внимание стоит уделить расписке, если заем оформляется без нотариуса. Расписка должна быть написана от руки заёмщиком и содержать все основные условия договора, включая сумму и дату возврата. Подпись заемщика подтверждает получение средств и его обязательства.

Чтобы минимизировать риски, при передаче крупной суммы лучше использовать безналичный расчёт с пометкой в назначении платежа, например: «Заем по договору от 15.04.2025». Это будет дополнительным доказательством в случае судебного разбирательства.

Какие условия обязательно включить в договор займа

1. Сумма займа – указывается в точной числовой форме с указанием валюты (например, 250 000 рублей). Рекомендуется прописывать сумму прописью для исключения споров. Если часть суммы передаётся позже, это также должно быть зафиксировано.

2. Срок возврата – точная дата или порядок возврата (например, «не позднее 30 ноября 2025 года» или «в течение 60 дней с момента передачи средств»). При отсутствии срока в договоре действует правило возврата по требованию заимодавца в течение 30 дней после предъявления.

3. Процентная или беспроцентная форма – необходимо прямо указать, начисляются ли проценты. Если да, то указывается размер, порядок и периодичность уплаты (например, «12% годовых, выплата ежемесячно до 5-го числа»). Без этого договор будет считаться беспроцентным по умолчанию.

4. Способ передачи средств – желательно фиксировать форму передачи (наличные, перевод на карту, счёт). Для подтверждения факта передачи указывается расписка или банковская выписка. Пример формулировки: «Сумма передана наличными в полном объёме, что подтверждается распиской».

5. Порядок возврата – указывается, каким способом заемщик вернёт деньги: одной суммой или частями, на счёт или наличными. Если возврат осуществляется по графику, его нужно включить в текст договора.

6. Ответственность сторон – прописываются последствия нарушения условий: штрафы, пени, возможность обращения в суд, взыскания и иные меры. Например: «В случае просрочки возврата займа начисляется пеня в размере 0,1% от суммы задолженности за каждый день просрочки».

7. Подписи и реквизиты – указываются ФИО, паспортные данные, адреса сторон и собственноручные подписи. Без этого документ не имеет юридической силы. Также можно указать контактные телефоны для оперативной связи.

Как правильно указать сумму и порядок возврата займа

Сумма займа в договоре должна быть зафиксирована в точной цифровой форме с указанием валюты. Например: «Сторона 1 передает Стороне 2 сумму в размере 150 000 (сто пятьдесят тысяч) рублей». Не допускается указание диапазона, округлений или выражений типа «примерно» или «в пределах».

Если передача денег происходит в наличной форме, желательно дополнительно отразить это в договоре с указанием даты и составлением расписки. При безналичном переводе – указать реквизиты счета, с которого будет произведён перевод, и получателя.

Порядок возврата необходимо детализировать: указать сроки, форму и график платежей. Например:

| Дата | Сумма платежа | Способ возврата |

|---|---|---|

| 01.09.2025 | 50 000 рублей | Перевод на банковский счет |

| 01.10.2025 | 50 000 рублей | Перевод на банковский счет |

| 01.11.2025 | 50 000 рублей | Перевод на банковский счет |

Если возврат предполагается единовременным платежом, это должно быть указано прямо: «Заемщик обязуется вернуть всю сумму займа в размере 150 000 рублей не позднее 01.11.2025 путем перевода на банковский счет Займодавца».

При наличии процентов необходимо четко зафиксировать их размер и порядок начисления: «Проценты начисляются в размере 8% годовых на остаток суммы займа. Проценты выплачиваются ежемесячно одновременно с основным платежом».

Дополнительно рекомендуется прописать возможность досрочного возврата и порядок уведомления об этом. Например: «Заемщик вправе досрочно вернуть сумму займа полностью или частично при условии письменного уведомления Займодавца не менее чем за 5 рабочих дней».

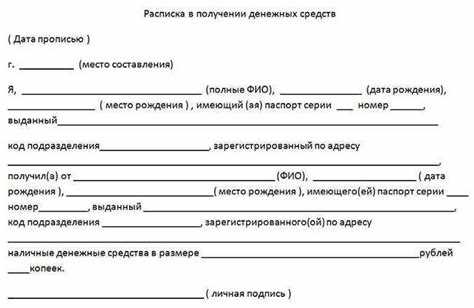

Нужно ли оформлять расписку при заключении договора

Расписка подтверждает факт передачи денежных средств. Это важно, поскольку один из ключевых признаков договора займа – передача денег. Без расписки в случае спора займодатель может столкнуться с трудностями при доказывании факта выдачи суммы, особенно если платеж был наличным.

Если деньги передаются наличными, расписка становится практически единственным доказательством передачи. В ней необходимо указать: ФИО сторон, дату передачи, сумму (цифрами и прописью), валюту, цель (займ), срок возврата и подпись заёмщика. Желательно дополнительно указать паспортные данные заёмщика и дату составления.

При безналичном переводе можно приложить к договору платёжное поручение или выписку из банка. Но даже в этом случае расписка не будет лишней – она фиксирует волю сторон и может использоваться как дополнительное подтверждение согласованных условий.

В ряде случаев расписку используют как единственный документ сделки, если стороны не составляли договор займа. Это допустимо при займах до 10 000 рублей, но не рекомендуется, поскольку расписка не охватывает все условия, как это делает договор.

Оптимальная практика – заключить письменный договор и оформить расписку, подписанную заёмщиком в момент передачи денег. Это минимизирует юридические риски и повышает защиту прав займодавца.

Когда необходимо нотариальное удостоверение договора

По общему правилу, договор займа между физическими лицами не требует обязательного нотариального удостоверения. Однако в ряде случаев нотариальная форма становится необходимой или крайне желательной с юридической точки зрения.

Обязательное удостоверение требуется, если в договоре предусмотрено обеспечение обязательств залогом недвижимости. Согласно статье 339.1 ГК РФ, договор залога недвижимости подлежит нотариальному удостоверению, если заем заключён между физическими лицами. Без соблюдения этой формы договор залога считается ничтожным.

Добровольное удостоверение может быть полезным при займах на крупные суммы, особенно если заемщик и заимодавец не состоят в близких родственных отношениях. Нотариальное удостоверение придаёт документу повышенную доказательную силу и позволяет в дальнейшем получить исполнительную надпись нотариуса, что существенно упрощает процедуру взыскания долга без суда.

Если сумма займа превышает 500 000 рублей, а расчёты происходят наличными, нотариус может дополнительно удостовериться в факте передачи денежных средств, зафиксировав это в тексте договора. Это помогает избежать споров о действительности обязательства.

Важно учитывать, что услуги нотариуса оплачиваются по тарифам, установленным законодательством, и зависят от суммы сделки. Поэтому при планировании займа желательно заранее уточнить стоимость удостоверения и взвесить необходимость нотариального оформления в контексте рисков и суммы долга.

Как зафиксировать проценты по займу между физлицами

Проценты по договору займа между физическими лицами необходимо четко определить в тексте самого договора. Указывается размер годовой процентной ставки – например, «12% годовых». Формулировка должна быть однозначной, чтобы исключить споры о размере и периодичности начисления процентов.

Периодичность выплаты процентов также должна быть зафиксирована: ежемесячно, ежеквартально или в момент полного возврата займа. Например: «Проценты выплачиваются ежемесячно 15-го числа на расчетный счет займодавца».

Если стороны договариваются об уплате процентов в составе основного долга, это следует указать явно: «Проценты включаются в сумму долга и подлежат возврату единовременно по окончании срока займа».

Важно зафиксировать дату начала начисления процентов. Чаще всего она совпадает с датой передачи средств, но может быть установлена иная дата, если заем предоставляется с отсрочкой.

Рекомендуется предусмотреть условие об ответственности за просрочку уплаты процентов, указав конкретный размер неустойки. Пример: «В случае просрочки выплаты процентов заемщик уплачивает пеню в размере 0,1% за каждый день просрочки».

Для подтверждения передачи суммы с процентами можно оформить график платежей в приложении к договору и подписать его обеими сторонами. Это повысит юридическую определенность соглашения и упростит доказательство факта начисления и уплаты процентов в случае спора.

Что делать при нарушении условий возврата займа

Если заемщик не выполняет обязательства по возврату займа в срок, необходимо последовательно действовать для защиты своих прав.

-

Проверить условия договора займа. Убедитесь, что нарушения действительно соответствуют описанным срокам и требованиям возврата, включая график платежей и размер суммы.

-

Связаться с заемщиком. Официально направьте претензию в письменном виде (письмо, электронная почта, сообщение с подтверждением) с указанием просроченной суммы, срока возврата и просьбой погасить задолженность.

-

Зафиксировать переписку и все контакты с заемщиком. Это пригодится в случае судебного разбирательства или для подтверждения факта уведомления.

-

Если заемщик игнорирует претензии, следует обратиться к нотариусу для оформления претензионного письма с уведомлением о возможном обращении в суд.

-

Подать иск в суд с приложением договора займа, переписки и других доказательств нарушения условий. Суд рассмотрит требования и примет решение о взыскании суммы займа, процентов и судебных расходов.

-

В случае судебного решения о взыскании можно обратиться к судебным приставам для принудительного исполнения решения.

Дополнительно рекомендуется учитывать следующие моменты:

- Проверять наличие в договоре пункта о неустойке (штрафах, пенях) за просрочку и требовать их начисления.

- Если заемщик признает долг, но не может выплатить всю сумму сразу, попытаться оформить дополнительное соглашение о рассрочке.

- Вести учет всех платежей, включая частичные, с указанием даты и суммы.

Своевременное и документально подтвержденное реагирование позволяет минимизировать финансовые риски и повысить шансы на возврат займа.

Вопрос-ответ:

Какие обязательные пункты должны быть в договоре займа между физическими лицами?

В договоре обязательно указываются данные сторон (ФИО, паспортные данные, адреса), сумма займа, срок возврата, порядок передачи денег, условия возврата, а также порядок начисления процентов, если они предусмотрены. Также важно прописать ответственность сторон при нарушении условий и способ уведомления друг друга. Отсутствие этих ключевых пунктов может привести к проблемам при защите своих прав.

Можно ли оформить договор займа устно, или обязательно нужен письменный документ?

Договор займа между физическими лицами может быть заключён устно, однако без письменного подтверждения доказать его условия в случае спора будет значительно сложнее. Письменный договор помогает зафиксировать все детали сделки, включая сроки и сумму. Для безопасности обеих сторон рекомендуется оформлять договор в письменной форме и, при необходимости, заверять его нотариально.

Как правильно указать проценты по займу в договоре, чтобы они были законными?

Если стороны договорились о процентной ставке, её нужно прописать в договоре в виде конкретного значения — например, в процентах годовых или за весь срок займа. Размер процентов не должен превышать максимальный, установленный законом, чтобы избежать переквалификации сделки или признания условий недействительными. В договоре также указывается порядок и сроки уплаты процентов, чтобы избежать разногласий.

Что делать, если заемщик не возвращает деньги в срок по договору займа?

Сначала нужно направить заемщику письменное требование о возврате долга с указанием конкретного срока. Если ответа нет, можно обратиться в суд с иском о взыскании задолженности на основании договора займа. В качестве доказательств будут использоваться сам договор, переписка и квитанции. Наличие правильно оформленного договора значительно облегчает процедуру возврата денег через судебные органы.

Нужно ли нотариальное заверение договора займа между физическими лицами?

Нотариальное заверение не является обязательным для договоров займа между физическими лицами. Однако при крупных суммах или для повышения юридической силы документа стороны могут обратиться к нотариусу. Это позволит обеспечить дополнительную защиту, так как нотариус проверит личность сторон, содержание договора и поможет избежать ошибок в оформлении. В большинстве случаев договор без нотариуса имеет такую же силу, но нотариальное заверение упрощает доказательство его подлинности.

Какие обязательные пункты нужно включить в договор займа между физическими лицами?

В договоре займа должны быть чётко прописаны следующие сведения: ФИО и данные сторон, сумма займа, валюта, порядок передачи денежных средств (наличными или переводом), срок возврата, условия возврата (одним платежом или частями), проценты по займу (если они предусмотрены), а также ответственность за нарушение обязательств. Кроме того, стоит указать способ уведомления сторон и дату заключения договора. Это поможет избежать недоразумений и защитить интересы обеих сторон.

Нужно ли нотариально удостоверять договор займа между физическими лицами?

Нотариальное удостоверение договора займа не является обязательным по закону, если сумма займа не превышает 10 тысяч рублей и в договоре не предусмотрены дополнительные условия, требующие нотариальной формы. Однако в некоторых случаях стороны могут самостоятельно решить обратиться к нотариусу для придания договору большей юридической силы, особенно если сумма значительная или есть опасения, что одна из сторон может отказаться от обязательств. Нотариальное оформление помогает подтвердить факт заключения сделки и дату, что облегчает защиту прав в случае споров.