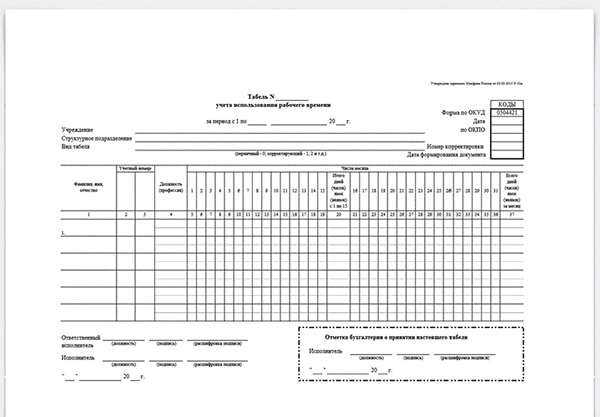

Табель учета рабочего времени – это основной документ, подтверждающий фактическое присутствие сотрудников на работе, необходимый для расчёта заработной платы и соблюдения трудового законодательства. В учреждениях применяется установленная форма Т-13 (или Т-12 при совмещении с лицевым счётом), утверждённая постановлением Госкомстата России № 1 от 5 января 2004 года. Эти формы обязательны для бюджетных организаций и рекомендуются коммерческим учреждениям при отсутствии собственных разработанных форм.

При заполнении табеля строго указываются коды видов времени, предусмотренные Указаниями по применению и заполнению форм первичной учётной документации. Например, «Я» обозначает явку, «Н» – неявку по невыясненной причине, «Б» – больничный. Неправильное использование кодов может привести к ошибкам в начислении зарплаты и штрафам при проверке трудовой инспекцией.

Рекомендуется вести табель ежедневно, чтобы исключить искажения и утраты данных. Ответственным за заполнение назначается, как правило, кадровый работник или руководитель структурного подразделения. Документ подписывается руководителем и бухгалтером, а хранится не менее пяти лет в соответствии с приказом Минкультуры РФ № 558 от 25 августа 2010 года.

Для учреждений с гибкими графиками или сменным режимом работы важно адаптировать табель с учётом утверждённых графиков сменности. В этом случае необходимо документально закрепить график и обеспечить синхронизацию фактических данных с табелем, что особенно критично при работе в выходные и ночное время.

Наличие правильно оформленного табеля – обязательное условие для прохождения проверок и подтверждения обоснованности расчётов по оплате труда, отпускным и другим компенсациям. От точности формы зависит соблюдение прав работников и юридическая защищённость учреждения.

Какие формы табеля учета предусмотрены законодательством

Форма Т-12 предназначена для совмещения табельного учета и расчетов по оплате труда. Она содержит разделы как для фиксирования явок и неявок сотрудников, так и для расчета начислений и удержаний. Применение формы Т-12 актуально в учреждениях, где отсутствует автоматизированная система расчета заработной платы.

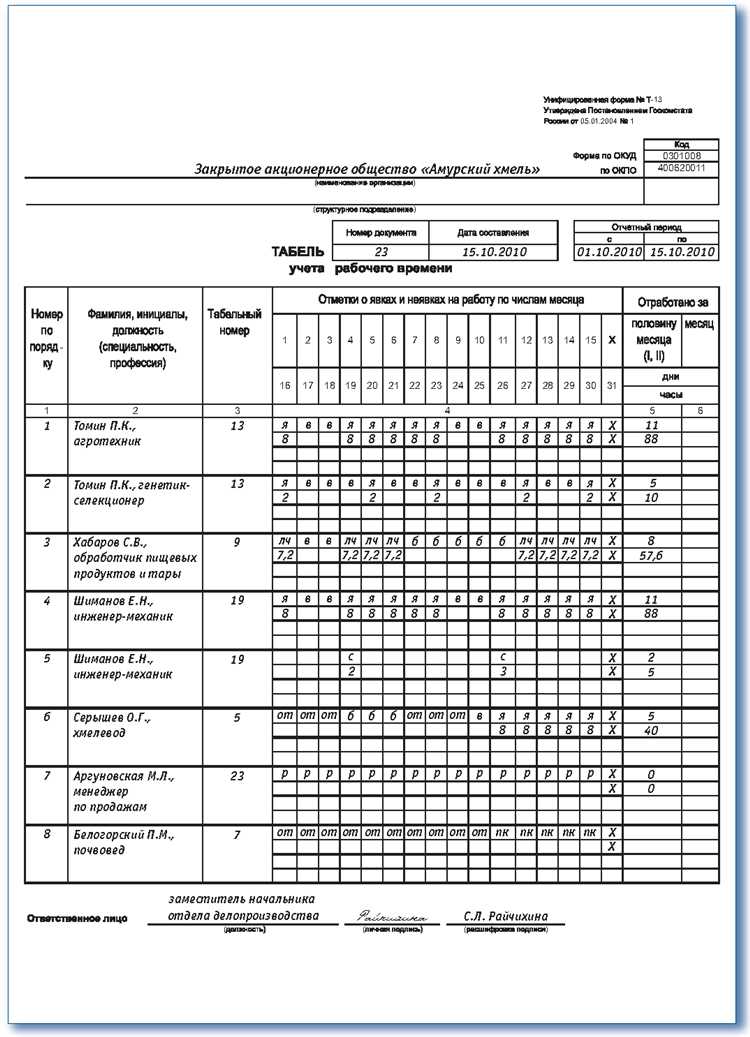

Форма Т-13 используется исключительно для учета времени, отработанного сотрудниками. Она более удобна в тех случаях, когда расчеты заработной платы производятся с помощью специализированного программного обеспечения. В этой форме указывается только информация о фактическом присутствии или отсутствии работника на рабочем месте с кодировкой по утвержденному классификатору.

В дополнение к унифицированным формам, организация имеет право разрабатывать собственные бланки табелей. При этом внутренний документ должен соответствовать требованиям ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и содержать все необходимые реквизиты первичного учетного документа, включая дату составления, наименование, данные ответственного лица и отражение фактов хозяйственной жизни.

Выбор формы зависит от учетной политики, структуры учреждения, уровня автоматизации и требований к отчетности. Важно обеспечить однозначную трактовку всех кодов и отметок, чтобы исключить споры при проверках со стороны контролирующих органов.

Когда применять форму № Т-12, а когда – № Т-13

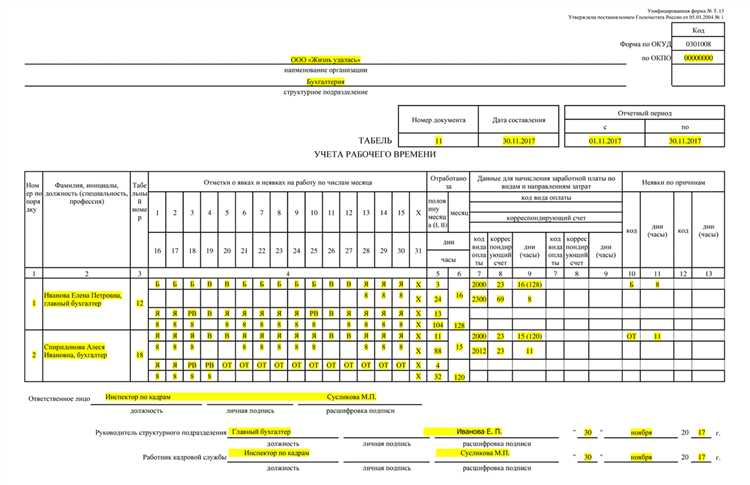

Формы № Т-12 и № Т-13 утверждены Постановлением Госкомстата России от 05.01.2004 № 1. Они обе предназначены для учета рабочего времени, но различаются по структуре и назначению.

Форма № Т-12 применяется в тех случаях, когда необходимо совмещать табель учета рабочего времени с расчетом заработной платы. Это универсальный документ, который содержит данные как о явках и неявках работников, так и об их начислениях и удержаниях.

- Актуальна для учреждений, не использующих автоматизированную систему расчета заработной платы.

- Удобна для небольших организаций с ограниченным числом сотрудников.

- Позволяет формировать отчетность и расчеты в одной форме без дополнительного программного обеспечения.

Форма № Т-13 предназначена исключительно для учета времени. Она используется, если расчет заработной платы ведется отдельно, как правило, в электронных системах учета и бухгалтерии.

- Рекомендована для организаций, где расчет зарплаты производится автоматически на основании табельных данных.

- Обеспечивает более быструю обработку информации о рабочем времени при больших объемах персонала.

- Не содержит расчетных блоков, что делает форму более компактной и удобной для машинной обработки.

Выбор между формами зависит от внутренних процессов учреждения. Если учет и расчет ведутся вручную – целесообразно использовать форму № Т-12. При автоматизации табельного учета и расчета оплаты – предпочтительнее форма № Т-13.

Как выбрать форму табеля при использовании электронного учета

При переходе на электронный учет рабочего времени организация вправе продолжать использовать формы № Т-12 или № Т-13, если они адаптированы под цифровую систему. Выбор зависит от способа фиксации данных и уровня автоматизации.

Если данные о явках и неявках фиксируются вручную ответственным лицом на основании приказов и записок, предпочтительна форма № Т-12. Она универсальна и позволяет отражать не только часы работы, но и начисления заработной платы в одной форме. Такой вариант удобен для небольших учреждений с ограниченным числом сотрудников и без интеграции с биометрическими или пропускными системами.

В случаях, когда электронная система автоматически собирает данные с турникетов, сканеров или других устройств и требуется только подтверждение достоверности, применяется форма № Т-13. Она предназначена исключительно для учета времени и лучше интегрируется с программным обеспечением, собирающим информацию без участия человека. Обработка таких табелей возможна в системах, совместимых с 1С, СКУД или ERP-модулями.

Если программное обеспечение организации не поддерживает строгое соответствие формам Т-12 или Т-13, допустимо использовать собственный формат, но с сохранением обязательных реквизитов, перечисленных в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете». В этом случае табель должен обеспечивать идентификацию сотрудника, период учета, коды видов времени и отметки о продолжительности рабочего времени.

При выборе формы также важно учитывать требования кадрового аудита и внутреннего контроля. Электронный табель должен формироваться автоматически, храниться в неизменяемом виде и быть доступным для выгрузки в форматах, пригодных для архивации и представления в инспекционные органы.

Итог: если система электронного учета предполагает ручной ввод данных – выбирайте форму Т-12. Если фиксация осуществляется автоматически – целесообразно использовать Т-13. При наличии собственной автоматизированной системы допускается разработка внутренней формы на основании утвержденного приказа и с соблюдением требований законодательства.

Обязательные реквизиты табеля учета времени

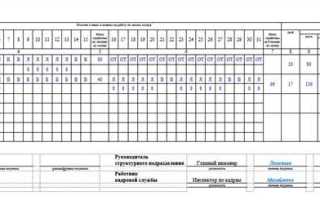

Табель учета рабочего времени должен содержать строго определённые реквизиты, обеспечивающие юридическую значимость документа и корректность учёта трудового времени. Отсутствие любого из них может привести к спорам с контролирующими органами и затруднениям при расчёте заработной платы.

Первым обязательным элементом является наименование документа. Оно указывается в верхней части формы: «Табель учета рабочего времени» или «Табель учета использования рабочего времени». Далее обязательно указывается код формы по ОКУД – для унифицированных форм это Т-12 или Т-13.

Следующий реквизит – наименование учреждения или структурного подразделения, где ведётся учёт. Также указывается период, за который составляется табель – обычно это календарный месяц с указанием года.

Необходимо проставить дату составления документа и порядковый номер табеля, если в организации предусмотрена сквозная или ежемесячная нумерация. Это важно для внутреннего документооборота и последующего хранения.

В табеле обязательно указываются сведения о работниках: ФИО, табельный номер, должность. По каждому дню месяца фиксируются коды видов времени: явка (например, «Я»), отпуск («ОТ»), временная нетрудоспособность («Б»), командировка («К») и т. д. При необходимости указывается количество отработанных часов.

Документ должен содержать подписи ответственных лиц: лица, составившего табель, и руководителя или уполномоченного представителя работодателя. Без подписей табель считается незавершённым и не может быть принят в расчёт заработной платы.

Все записи в табеле вносятся на основании первичных данных: листков нетрудоспособности, приказов на отпуск, табельных листов и прочих подтверждающих документов. Исправления недопустимы без соответствующего оформления.

Соблюдение структуры и полноты реквизитов – обязательное условие для признания табеля достоверным учётным документом, имеющим силу при проверках и расчетах.

Порядок внесения изменений в табель после его утверждения

После утверждения табеля учета рабочего времени корректировки допускаются только при наличии документального основания. Основаниями могут служить исправленные листки нетрудоспособности, приказы об изменении графика, заявления работников с приложенными подтверждающими документами.

Любое изменение фиксируется в утвержденном экземпляре табеля путем ручной или электронной корректировки с обязательной отметкой: «Исправленному верить». Указывается дата внесения изменений, ФИО и подпись ответственного лица – обычно это табельщик или сотрудник отдела кадров.

Важно: если табель уже передан в бухгалтерию, необходимо сообщить об изменениях и предоставить откорректированный экземпляр, чтобы избежать ошибок при расчете заработной платы. Для учреждений, использующих электронные системы, все изменения вносятся через интерфейс с обязательной фиксацией автора правки и времени изменения.

При наличии ошибок, выявленных внешними аудиторами или в ходе внутренней проверки, пересмотр табеля возможен только на основании служебной записки с резолюцией руководителя. В таких случаях составляется дополнительный локальный акт о внесении исправлений, прикладываемый к табелю.

Запрещается вносить изменения без подтверждающих документов и задним числом, если это влияет на расчетные показатели – такие действия могут быть признаны нарушением трудового законодательства.

Ответственность за ошибки при ведении табеля

Ошибки в табеле учета рабочего времени могут привести к неверному начислению заработной платы, нарушению трудового законодательства и санкциям со стороны контролирующих органов. За достоверность данных отвечает лицо, ведущее табель, а также кадровая служба и бухгалтерия, участвующие в обработке информации.

При выявлении неточностей в табеле, ответственность может наступать как дисциплинарная (выговор, замечание), так и материальная, если ошибка повлекла финансовые убытки для учреждения. В ряде случаев нарушение порядка ведения табеля квалифицируется как нарушение трудового законодательства, что влечет административные штрафы по статье 5.27 КоАП РФ.

Для минимизации рисков рекомендуется регламентировать порядок ведения табеля внутренним локальным актом с четким распределением обязанностей. Обязательно проводить регулярные сверки данных между табелем, кадровыми документами и расчетами заработной платы.

В случае обнаружения ошибок после утверждения табеля необходимо оформить корректирующие документы и зафиксировать изменения под роспись ответственных лиц. Отсутствие своевременного исправления ошибок увеличивает риск претензий со стороны контролирующих органов и работников.

Хранение табеля и сроки его архивации в учреждении

Хранение табелей должно обеспечивать сохранность данных, исключать доступ посторонних лиц и предотвращать возможность искажения информации. Для этого рекомендуется использовать специальные архивные папки или шкафы с ограниченным доступом.

После истечения 5-летнего срока табели подлежат передаче в архив учреждения, если иное не установлено внутренними нормативными актами или законодательством. Архивирование должно сопровождаться оформлением описи документов с указанием периода и количества листов.

При электронном учете рабочего времени архивирование табелей реализуется через создание резервных копий и хранение их в защищенной системе с контролем прав доступа. Электронные табели должны сохраняться в формате, гарантирующем неизменность и доступность данных в течение установленного срока.

Контроль за своевременным переносом табелей в архив и соблюдением сроков хранения возлагается на ответственное лицо или отдел кадров.

Вопрос-ответ:

Какая форма табеля учета рабочего времени применяется в государственных учреждениях?

В государственных учреждениях чаще всего используется унифицированная форма № Т-12, утвержденная Госкомстатом. Эта форма предназначена для фиксирования явки и отсутствия сотрудников, отражает часы работы, отпуска, болезни и другие причины отсутствия. Она позволяет системно учитывать фактически отработанное время и служит основой для расчета заработной платы и отчетности перед контролирующими органами.

Как заполнять табель учета рабочего времени, если сотрудник работает по сменному графику?

При сменном графике для каждого рабочего дня в табеле указывается конкретная смена, в которой сотрудник отработал: первая, вторая или третья. Для удобства применяют специальные обозначения, закрепленные в инструкции по ведению табеля. В графах указывают фактически отработанные часы с разбивкой по сменам, учитывая перерывы и возможные переработки. Это позволяет точно учитывать нагрузку и соблюдать нормы трудового законодательства.

Можно ли использовать электронные формы табеля вместо бумажных в учреждении?

Да, учреждения могут перейти на электронный учет рабочего времени при условии, что электронные формы соответствуют требованиям законодательства и внутренним нормативам. Внедрение автоматизированных систем учета позволяет ускорить процесс сбора данных, минимизировать ошибки и обеспечить сохранность информации. Однако при этом необходимо обеспечить возможность распечатки табеля по запросу контролирующих органов и сотрудников, а также защиту данных от несанкционированного доступа.

Как правильно исправлять ошибки в уже утвержденном табеле учета рабочего времени?

Если обнаружена ошибка в утвержденном табеле, исправления вносятся только после оформления служебной записки или приказа, подтверждающего корректировку данных. Исправления фиксируются в специальном разделе табеля или в приложении к нему с указанием причины и даты исправления. Все изменения должны быть подписаны ответственным лицом и согласованы с сотрудником, чьи данные корректируются, чтобы избежать спорных ситуаций при расчете оплаты труда и контроле рабочего времени.

Какие обязательные реквизиты должны содержаться в табеле учета рабочего времени?

Табель учета рабочего времени должен содержать следующие обязательные реквизиты: наименование учреждения, период учета (месяц, год), фамилии и инициалы сотрудников, подразделения, графы для указания дней месяца, коды и обозначения видов времени (рабочее, отпуск, больничный и прочее), подписи ответственного за ведение табеля и руководителя учреждения, а также дату составления. Эти реквизиты обеспечивают юридическую силу документа и его использование в кадровом и бухгалтерском учете.

Какие особенности нужно учитывать при заполнении формы табеля учета рабочего времени в учреждении?

При заполнении формы табеля учета рабочего времени важно точно отражать фактически отработанные часы каждого сотрудника, включая время начала и окончания работы, а также перерывы. Необходимо также корректно фиксировать отсутствие по уважительным причинам — больничный, отпуск, командировки. Особое внимание уделяется правильному выбору кодов и символов, которые отражают причины отсутствия или особенности рабочего режима, чтобы избежать ошибок при расчете заработной платы и отчетности.

Можно ли использовать электронные формы табеля вместо бумажных в государственных учреждениях, и как правильно организовать учет в этом случае?

Использование электронных форм табеля допускается, если учреждение имеет соответствующее программное обеспечение и обеспечивает сохранность данных. Важно, чтобы электронный учет велся с возможностью подтверждения достоверности информации и защищен от несанкционированных изменений. При переходе на электронный формат следует разработать внутренние инструкции и назначить ответственных лиц за ведение и контроль табеля, чтобы соблюдалась нормативная база и требования к документированию рабочего времени.