Налогообложение дивидендов, выплачиваемых нерезидентам в Российской Федерации, регулируется положениями Налогового кодекса и международными соглашениями об избежании двойного налогообложения. Базовая ставка налога составляет 15%, однако она может быть снижена при наличии действующего международного договора между Россией и страной налогового резидентства получателя.

Для применения сниженной ставки необходимо предоставить подтверждение налогового резидентства, оформленное в соответствии с требованиями российского законодательства. Документ должен быть надлежащим образом заверен (например, апостилирован или легализован) и содержать точный период налогового резидентства, приходящийся на дату выплаты дивидендов.

Важным фактором является структура владения: если иностранная компания владеет не менее 50% уставного капитала российской организации в течение непрерывного периода не менее 365 календарных дней, в некоторых случаях может быть применена ставка 5% или ниже. Такие положения предусмотрены, например, в соглашениях с Францией, Германией, Нидерландами и другими странами.

Отсутствие подтверждающих документов или нарушение сроков подачи приводит к автоматическому удержанию налога по полной ставке 15%. При этом вернуть излишне удержанный налог возможно только через налоговую службу, что требует времени и документальных затрат.

Какая ставка применяется к дивидендам нерезидентов по закону

В соответствии с пунктом 3 статьи 224 Налогового кодекса РФ, базовая ставка налога на дивиденды, выплачиваемые иностранным лицам, составляет 15%. Это правило применяется к нерезидентам, если иное не предусмотрено международными соглашениями об избежании двойного налогообложения.

Для применения пониженной ставки нерезидент должен подтвердить свое право на нее, предоставив налоговому агенту следующие документы:

- официальное подтверждение налогового резидентства, выданное компетентным органом иностранного государства (обычно налоговой службой);

- перевод документа на русский язык, заверенный в установленном порядке;

- заявление на применение ставки, предусмотренной соглашением, если это требуется положениями конкретного договора;

- документы, подтверждающие фактическое право на получение дивидендов (если применимо).

Если такие документы не предоставлены в срок, налог удерживается по полной ставке 15%. Это означает, что ответственность за сбор и передачу доказательств лежит на самом нерезиденте или на его налоговом представителе.

Размер пониженной ставки зависит от конкретного международного соглашения. Например:

- для Кипра – 5% при соблюдении условий;

- для Германии – 5% или 10% в зависимости от доли участия в российской компании;

- для Люксембурга – 10% при определённой структуре владения.

Для целей налогообложения важно учитывать также концепцию бенефициарного собственника. Если иностранное лицо формально получает дивиденды, но не является их конечным получателем, российские налоговые органы могут отказать в пониженной ставке.

Налоговый агент (обычно российская компания-эмитент) обязан удержать налог при выплате и перечислить его в бюджет не позднее дня следующего за датой выплаты. В случае переплаты из-за неподтверждённого статуса нерезидент может обратиться за возвратом в налоговый орган в течение трех лет.

Как ставка налога зависит от страны налогового резидентства получателя

Ставка налога на дивиденды для нерезидентов в России напрямую зависит от наличия и условий международного соглашения об избежании двойного налогообложения между Россией и страной налогового резидентства получателя. В случае отсутствия соглашения применяется базовая ставка 15% в соответствии с подпунктом 3 пункта 3 статьи 284 Налогового кодекса РФ.

Если соглашение заключено, ставка может быть снижена до 5% или 10% при соблюдении определённых условий, таких как участие в капитале российской компании не менее установленного процента (обычно 10% или 25%) и минимальный срок владения акциями. Например, для резидентов Германии при соблюдении условий участия ставка составляет 5%, а для Швейцарии – 10%.

При этом льготная ставка не применяется автоматически. Получатель дивидендов обязан предоставить российскому налоговому агенту подтверждение резидентства в виде справки по форме, установленной в международном соглашении, с апостилем или консульской легализацией (если это требуется). Также необходимо соблюдение требований к фактическому праву на доход.

Если документы не предоставлены или не соответствуют требованиям, применяется стандартная ставка 15%, независимо от наличия соглашения. На практике это означает, что даже при наличии права на пониженную ставку важно заранее подготовить и правильно оформить все документы, иначе российский налоговый агент будет удерживать налог по общей ставке.

Когда можно применить пониженную ставку на основании соглашения об избежании двойного налогообложения

Пониженная ставка налога на дивиденды может применяться, если между Россией и страной налогового резидентства получателя действует соглашение об избежании двойного налогообложения (СИДН), и в нём предусмотрена более выгодная ставка по дивидендам. Однако наличие соглашения само по себе не гарантирует автоматическое применение льготы.

Основное условие – представление в налоговый орган подтверждения налогового резидентства иностранного лица. Это документ, выданный налоговыми органами страны, с которой заключено СИДН, и подтверждающий, что получатель дивидендов считается её резидентом для целей налогообложения. Документ должен быть переведён на русский язык и заверен в установленном порядке.

Дополнительно необходимо соблюдение бенефициарного права на доход (beneficial ownership). То есть получатель дивидендов должен быть фактическим владельцем дохода, а не промежуточным звеном, передающим выплаты третьим лицам. При выявлении номинальных структур ФНС вправе отказать в применении пониженной ставки.

Важно, чтобы документы были предоставлены до даты выплаты дивидендов, иначе налоговый агент обязан удержать налог по стандартной ставке (обычно 15%). В таком случае возможен последующий возврат переплаты, но это требует отдельного обращения в налоговый орган.

Каждое СИДН может содержать разные условия для применения льготы: ограничение по доле участия (например, не менее 10% в уставном капитале), минимальный срок владения долей и др. Эти параметры необходимо уточнять по тексту конкретного соглашения с соответствующей страной.

Какие документы нужны для подтверждения права на пониженную ставку

Чтобы применить пониженную ставку налога на дивиденды на основании международного соглашения, нерезидент обязан предоставить российскому налоговому агенту комплект документов, подтверждающий его статус и право на льготу.

Ключевым документом является подтверждение налогового резидентства. Оно должно быть выдано компетентным органом иностранного государства и содержать указание, что получатель дивидендов является резидентом данной страны в понимании соглашения об избежании двойного налогообложения. Документ оформляется на бумаге, подписывается и заверяется уполномоченным органом. При этом требуется перевод на русский язык с нотариальным заверением.

Подтверждение должно быть действительным на дату выплаты дохода и обновляться ежегодно. Недостаточно устаревшего или частично заполненного документа – налоговый агент не имеет права применить пониженную ставку в случае несоответствия требованиям.

Дополнительно может потребоваться заявление от иностранного получателя дивидендов с просьбой о применении пониженной ставки. В нем указываются реквизиты соглашения и подтверждается отсутствие постоянного представительства в России, через которое получен доход. Это заявление подписывается получателем и также переводится на русский язык.

Все документы представляются до даты выплаты дивидендов. При отсутствии одного из них налоговый агент обязан удержать налог по стандартной ставке 15% независимо от положений соглашения.

Кто является налоговым агентом при выплате дивидендов нерезиденту

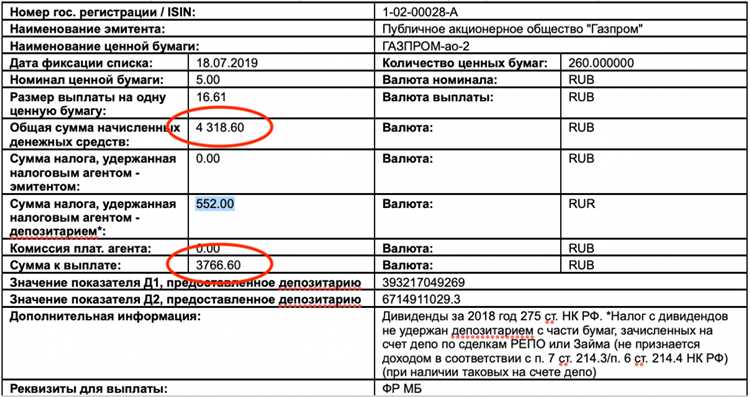

Налоговым агентом при выплате дивидендов нерезиденту признается российская организация, выплачивающая такие доходы. Это прямо предусмотрено пунктом 1 статьи 310 Налогового кодекса РФ. Обязанность по удержанию и перечислению налога на прибыль с дивидендов возникает у источника выплаты в момент их фактической выплаты нерезиденту.

Если дивиденды выплачиваются через депозитарий, обладающий статусом номинального держателя, налоговым агентом будет выступать именно этот депозитарий. Он обязан удержать налог до момента передачи средств нерезиденту и перечислить его в бюджет РФ в установленный срок – не позднее следующего дня после выплаты.

В случае выплаты дивидендов через цепочку агентов (например, через несколько номинальных держателей или доверительных управляющих), налоговым агентом считается тот участник цепочки, который непосредственно выплачивает средства фактическому получателю – нерезиденту.

Если в структуре выплаты участвуют иностранные организации без постоянного представительства в России, они не признаются налоговыми агентами и не обязаны удерживать налог. В таком случае российская компания обязана предусмотреть механизм удержания налога на своей стороне или отказаться от выплаты до подтверждения уплаты налога.

Для корректного исполнения функций налогового агента организации следует запросить документы, подтверждающие статус налогового резидентства получателя, а также – при наличии оснований – право на пониженную ставку. Без таких документов применяется стандартная ставка, предусмотренная подпунктом 1 пункта 3 статьи 284 НК РФ.

В каком порядке удерживается и перечисляется налог с дивидендов нерезидента

Налоговый агент при выплате дивидендов нерезиденту обязан удержать налог в момент выплаты или начисления дивидендов, в зависимости от порядка, предусмотренного налоговым законодательством.

- Определение налоговой базы: налог удерживается с суммы дивидендов, фактически выплаченных нерезиденту, без учета удержанного налога.

- Расчет суммы налога: ставка определяется по общему правилу – 15%, либо по сниженной ставке, установленной международным соглашением об избежании двойного налогообложения, при наличии подтверждающих документов.

- Удержание налога: налоговый агент удерживает налог непосредственно при выплате дивидендов, то есть при передаче денежных средств нерезиденту или зачислении на его счет.

- Перечисление налога в бюджет: удержанная сумма перечисляется в федеральный бюджет в срок не позднее следующего рабочего дня после даты удержания.

- Отчетность: налоговый агент обязан подать в налоговый орган декларацию по налогу на доходы нерезидентов (форма 6-НДФЛ или аналогичная) и сформировать платежные документы, подтверждающие перечисление налога.

При отсутствии своевременного удержания и перечисления налога налоговый агент несет ответственность в виде штрафных санкций и пени. В случае применения пониженной ставки необходимо иметь полный пакет подтверждающих документов, включая справку о резидентстве нерезидента.

Если дивиденды выплачиваются в иностранной валюте, налог удерживается в рублях по курсу Центрального банка России на дату выплаты.

В случаях, когда дивиденды не выплачиваются денежными средствами, а, например, в форме имущества, налог удерживается по рыночной стоимости такого имущества на дату начисления дивидендов.

Что происходит, если документы на пониженную ставку не предоставлены вовремя

Если налоговый агент не получил документы, подтверждающие право нерезидента на пониженную ставку налога на дивиденды до даты выплаты, применяется стандартная ставка 15% согласно статье 310 Налогового кодекса РФ.

Налог удерживается и перечисляется в бюджет именно по ставке, установленной законом, без учета положений международных соглашений. Возможность последующего возврата разницы по более низкой ставке отсутствует.

Для применения пониженной ставки документы необходимо предоставить до перечисления дивидендов или одновременно с ними. При несвоевременном предоставлении документов налоговый агент обязан исчислить налог по ставке 15% и удержать эту сумму с выплаты.

Рекомендуется заранее подготовить и подать подтверждающие документы – сертификат налогового резидентства и иные требуемые справки. Задержка или отсутствие таких документов ведет к финансовым потерям и невозможности корректировки удержанного налога задним числом.

Налоговый агент обязан вести учет полученных документов и проверять их соответствие требованиям для применения пониженной ставки. В случае выявления ошибок или подделок возможны штрафы и доначисления налогов.

Как вернуть переплату налога с дивидендов нерезиденту

Переплата налога с дивидендов возникает при удержании налоговой ставки выше той, что предусмотрена международным соглашением об избежании двойного налогообложения (СИДН) или российским законодательством. Для возврата переплаты нерезидент должен подать налоговую декларацию по форме 3-НДФЛ в Федеральную налоговую службу (ФНС) России.

К декларации необходимо приложить следующие документы:

| Документ | Назначение |

|---|---|

| Справка об удержанном налоге (форма 2-НДФЛ или аналогичная) | Подтверждение суммы налога, удержанного у налогового агента |

| Документы, подтверждающие право на пониженную ставку по СИДН | Решение налогового органа, сертификат налогового резидентства |

| Заявление о возврате налога | Официальный запрос на возврат переплаты |

| Идентификационные документы нерезидента | Паспорт или иной документ, удостоверяющий личность |

Декларация подается в территориальный орган ФНС по месту нахождения налогового агента или по месту регистрации нерезидента в России. Срок подачи – не позднее трех лет с момента уплаты налога.

Возврат производится после проверки декларации и документов. Средний срок рассмотрения – до шести месяцев. При положительном решении сумма переплаты возвращается на банковский счет, указанный заявителем.

В случае отказа в возврате ФНС обязана выдать мотивированное решение, которое можно обжаловать в вышестоящих налоговых органах или в суде.

Вопрос-ответ:

Какая ставка налога применяется к дивидендам, выплачиваемым нерезидентам в России?

По общему правилу, дивиденды, выплачиваемые нерезидентам, облагаются налогом по ставке 15%. Однако этот размер может изменяться в зависимости от положений международного соглашения об избежании двойного налогообложения между Россией и страной налогового резидентства получателя дивидендов. В некоторых случаях ставка может быть снижена до 5%, 10% или другого уровня, указанного в конкретном договоре.

Как определить, какую ставку налога применять к дивидендам нерезидента?

Для выбора ставки необходимо учитывать, существует ли между Россией и страной нерезидента соглашение об избежании двойного налогообложения. Если такое соглашение есть, налоговая ставка определяется на основе его условий. При отсутствии соглашения применяется базовая ставка — 15%. Чтобы воспользоваться пониженной ставкой, налоговый агент должен получить подтверждающие документы, подтверждающие статус налогового резидента иностранного государства.

Какие документы нужны для подтверждения права на применение пониженной ставки налога на дивиденды?

Основным документом является сертификат налогового резидентства, выданный налоговым органом страны проживания получателя дивидендов. Этот документ подтверждает, что получатель действительно является резидентом соответствующего государства. Кроме того, могут потребоваться заявления и формы, предусмотренные российским законодательством, подтверждающие право на применение льготной ставки в соответствии с международным соглашением. Все документы должны быть представлены своевременно, чтобы налоговый агент мог удержать налог по пониженной ставке.

Что происходит, если налоговый агент не получил документы для пониженной ставки вовремя?

Если подтверждающие документы на право применения сниженной ставки не предоставлены к моменту выплаты дивидендов, налоговый агент обязан удержать налог по стандартной ставке 15%. После этого получатель дивидендов может обратиться в налоговые органы для возврата переплаченного налога, подав заявление и предоставив необходимые подтверждения резидентства. Однако такой процесс требует дополнительного времени и усилий, поэтому рекомендуется заранее обеспечить правильное оформление документов.

Как осуществляется удержание и перечисление налога с дивидендов нерезидентов?

Налоговый агент — российская организация или представитель нерезидента — обязан удержать налог в момент выплаты дивидендов. Удержанный налог перечисляется в бюджет России не позднее следующего рабочего дня после выплаты. В случае применения пониженной ставки налоговый агент должен иметь все необходимые подтверждающие документы. Налоговый агент также обязан подать налоговую отчетность, отражающую выплаты и удержанный налог, согласно установленным срокам и формам.