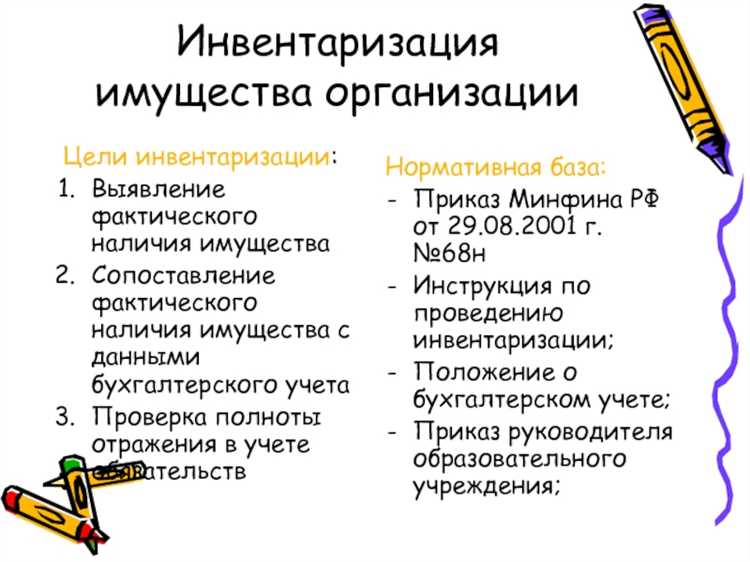

В ходе инвентаризации нередко выявляется имущество, которое не отражено в бухгалтерском учете. Это могут быть как основные средства, так и материально-производственные запасы, не внесённые в регистры по разным причинам: от ошибок персонала до нарушений документооборота. В подобных случаях организация обязана не только документально зафиксировать факт наличия актива, но и провести его корректную оценку в соответствии с нормативными требованиями.

Оценка неучтенного имущества осуществляется по рыночной стоимости, определённой на дату инвентаризации. Источниками информации выступают коммерческие предложения, результаты аналогичных сделок, прайс-листы поставщиков, а также данные специализированных оценщиков. Если речь идёт о бывших в эксплуатации объектах, учитывается их фактическое состояние, остаточный срок службы и уровень износа.

Ошибочная или формальная оценка чревата налоговыми и юридическими рисками. В случае доначислений налогов контролирующими органами организация должна будет доказать обоснованность применённой стоимости. Поэтому важно оформлять обоснование оценки документально и при необходимости привлекать независимого эксперта.

После проведения оценки данные о неучтённом имуществе подлежат отражению в бухгалтерском учёте с применением соответствующих счетов, в зависимости от типа объекта. Кроме того, необходимо оформить первичные документы, подтверждающие факт оприходования: акты о приёме, инвентарные карточки, приказы на ввод в эксплуатацию.

Порядок выявления неучтенного имущества в процессе инвентаризации

Выявление неучтенного имущества осуществляется путем сопоставления фактического наличия активов с данными бухгалтерского учета. Комиссия по инвентаризации проводит проверку на местах, фиксируя все объекты, находящиеся на балансе и вне его. Особое внимание уделяется помещениям, складам, архивам, техническим зонам и временно неиспользуемым участкам.

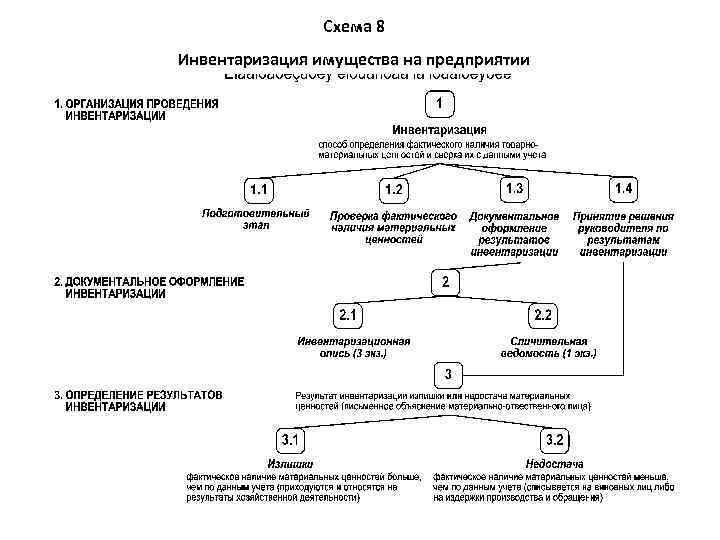

Первым шагом служит формирование инвентаризационной комиссии с участием представителей бухгалтерии, материально ответственных лиц и, при необходимости, специалистов профильных подразделений. Комиссия обязана использовать актуальные описи и учетные карточки, чтобы исключить дублирование и пропуски.

Далее проводится фактический осмотр имущества. Все найденные объекты, не отраженные в учете, фиксируются в отдельном акте. К ним относят как материальные объекты (оборудование, инструменты, мебель), так и нематериальные активы (ПО, лицензии), если они имеют признаки использования и полезности для организации.

Для подтверждения принадлежности и актуальности объектов анализируются первичные документы: акты передачи, договоры, счета-фактуры, технические паспорта. При отсутствии подтверждающих документов комиссия принимает решение о временном учете объекта до выяснения правового статуса.

Необходимо зафиксировать каждую единицу неучтенного имущества с указанием характеристик, местоположения, предполагаемой стоимости и даты выявления. Документы подписываются всеми членами комиссии, после чего передаются в бухгалтерию для отражения на счетах учета с учетом положений ПБУ 6/01 и инструкций по инвентаризации.

На заключительном этапе организация принимает решение о дальнейших действиях: постановке имущества на баланс, передаче, утилизации или списании. Этот порядок требует строгого соблюдения сроков и процедур, установленных внутренними регламентами и нормативными актами.

Документальное оформление факта обнаружения имущества

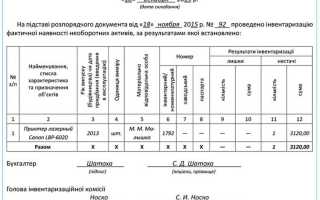

После выявления неучтенного имущества в ходе инвентаризации комиссия обязана зафиксировать этот факт документально в соответствии с установленными регламентами. Первым документом становится акт инвентаризации (по форме №ИНВ-1 или специализированной, утвержденной на предприятии), в котором отдельной строкой отражается обнаруженное имущество с указанием его наименования, количественных характеристик, предполагаемого состояния и места нахождения.

Обязательным элементом является пояснительная записка, в которой члены комиссии описывают обстоятельства выявления имущества, а также предполагают причины отсутствия данных об объекте в бухгалтерском учете. Если имущество имеет признаки износа или повреждений, это должно быть отражено с указанием степени пригодности к дальнейшей эксплуатации.

После составления акта результаты передаются в бухгалтерию для принятия решения о принятии имущества на учет. На основании акта инвентаризации составляется бухгалтерская справка-расчет, где указывается предполагаемая стоимость объекта. При этом оценка проводится с привлечением данных о рыночной стоимости аналогичных объектов, справочной информации или внутренней методики оценки, утвержденной учетной политикой организации.

Финальным этапом является издание приказа руководителя о принятии имущества на учет с указанием балансовой стоимости, способа поступления (например, «обнаружено при инвентаризации») и закреплением за материально ответственным лицом. Все действия должны быть выполнены до закрытия отчетного периода, в котором выявлен объект, чтобы исключить искажения в бухгалтерской отчетности.

Выбор метода оценки имущества в зависимости от его типа

Определение метода оценки неучтенного имущества должно основываться на характеристиках объекта, его функциональном назначении и степени износа. Универсального подхода не существует – каждый тип имущества требует отдельного подхода к оценке.

Для материально-производственных запасов (сырье, материалы, комплектующие) применяется метод текущей рыночной стоимости с учетом транспортных и заготовительных расходов. Если аналогичные закупки осуществлялись недавно, используется ориентир на последнюю цену приобретения.

Оценка основных средств осуществляется с учетом категории имущества:

- Машины и оборудование – используется восстановительная стоимость за вычетом износа. Источником служат данные специализированных каталогов и прайс-листов производителей.

- Здания и сооружения – применяется сравнительный метод на основе рыночных предложений по объектам с аналогичными характеристиками в том же регионе.

- Транспортные средства – учитываются год выпуска, техническое состояние и остаточный ресурс. Используются данные онлайн-ресурсов по вторичному рынку и отчеты независимых оценщиков.

Для нематериальных активов (например, программного обеспечения) применяется метод затрат на замену или воспроизводство. Если объект создан внутри организации, рассчитываются фактические затраты на его разработку, включая оплату труда, программные лицензии и прочие ресурсы.

В отношении имущества, утратившего потребительскую ценность, применяется уценка до ликвидационной стоимости. При отсутствии спроса на аналогичную продукцию на рынке, целесообразна экспертная оценка с использованием метода минимально возможной реализации.

При выборе метода важно учитывать наличие достоверной информации, возможность получения рыночных аналогов, а также специфику использования объекта в текущей деятельности предприятия.

Использование рыночных и справочных цен при оценке

Рыночные цены применяются, когда имущество может быть сопоставлено с аналогами, представленными на открытом рынке. Это особенно актуально для техники, мебели, оборудования и товаров, активно обращающихся в коммерческом обороте. Источниками информации служат:

- онлайн-каталоги производителей и дилеров,

- площадки объявлений (Avito, Юла, CDEK Market),

- отчеты профильных агентств и агрегаторов цен.

При выборе рыночной цены необходимо учитывать:

- регион, где осуществляется инвентаризация,

- физическое и функциональное состояние имущества,

- год выпуска и степень морального износа.

Справочные цены применяются при отсутствии активного рынка или невозможности точного определения аналогов. Чаще всего они используются для оценки:

- специфических производственных средств,

- архивного или научного оборудования,

- имущества, произведённого на заказ или снятого с производства.

Источники справочных цен включают:

- методические материалы Минфина и Росимущества,

- прайс-листы поставщиков за прошлые периоды,

- внутренние каталоги крупных предприятий с архивными данными.

В случае разницы между рыночной и справочной ценой приоритет отдается рыночной, если имеются подтвержденные источники. При отсутствии рынка оценка осуществляется по справочной цене с учетом коэффициента текущей ликвидности, устанавливаемого комиссией.

Корректность выбора типа цены фиксируется в инвентаризационной документации с указанием источника, даты и условий получения ценовой информации.

Привлечение специалистов и оценщиков: когда это необходимо

Привлечение независимых оценщиков и технических специалистов становится необходимым, когда инвентаризационная комиссия сталкивается с объектами, требующими специализированных знаний. Это особенно актуально при обнаружении оборудования, транспортных средств, сложных технических установок или объектов с признаками износа, влияющего на их текущую стоимость.

Основание для привлечения: внутренние ресурсы предприятия часто не позволяют точно определить рыночную стоимость неучтённого имущества. В таких случаях, согласно Федеральному стандарту оценки № 1, рекомендуется использовать профессиональные оценочные услуги для обеспечения достоверности результатов.

Примеры ситуаций: обнаружение промышленного станка без заводской маркировки, находящегося в частично работоспособном состоянии; устаревшая вычислительная техника с неочевидной остаточной стоимостью; или строительные материалы, чья стоимость колеблется в зависимости от региона и сезона. Во всех этих случаях самостоятельная оценка рискует быть недостоверной или неверно задокументированной.

Рекомендация: при сомнении в возможности точной оценки собственными силами необходимо оформить решение о привлечении внешнего специалиста на уровне руководства, указав перечень имущества и обоснование. Это не только повышает качество учета, но и снижает риски налоговых споров.

Важно выбирать оценщиков, имеющих актуальный аттестат СРО и опыт работы с аналогичными активами. Результаты должны оформляться в виде отчета, соответствующего требованиям Закона № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Отражение оценочной стоимости в бухгалтерском учете

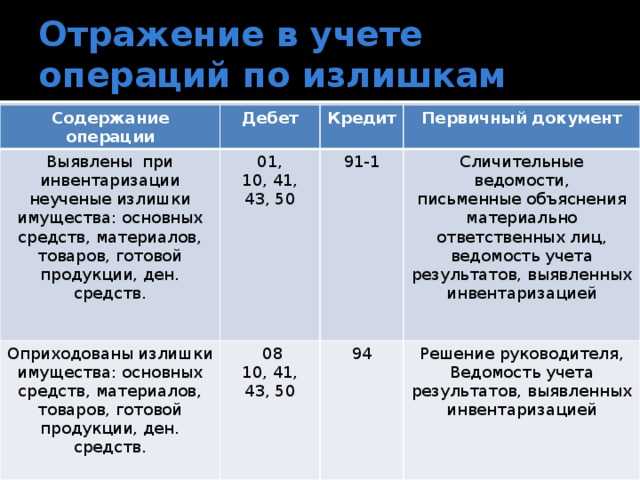

Оценочная стоимость неучтенного имущества при инвентаризации фиксируется на основании акта инвентаризации и отчета оценщика или внутреннего специалиста. В бухгалтерском учете стоимость отражается по дебету счета 01 «Основные средства» или 10 «Материалы» в зависимости от вида имущества.

Корреспонденция с кредитом производится по счету 94 «Недостачи и потери от порчи ценностей» или счету 98 «Прибыли и убытки», если имущество ранее не числилось на балансе организации и выявлено как излишек. При отражении излишка следует оформить приходный ордер и обеспечить документальное подтверждение права собственности.

Стоимость имущества должна соответствовать результатам оценки с учетом рыночных цен или справочной стоимости, подтвержденной экспертным заключением. В случае выявления технически устаревших объектов применяется методика корректировки стоимости с учетом износа.

Для списания расходов на оценку имущества используются счета учета затрат (например, 91.2 «Прочие расходы»). Важно обеспечить соблюдение принципов достоверности и обоснованности данных при отражении оценочной стоимости, чтобы избежать налоговых рисков и претензий контролирующих органов.

Документы, подтверждающие оценочную стоимость и факт принятия имущества к учету, должны храниться в бухгалтерии не менее пяти лет в соответствии с законодательством. Регулярный аудит оценочной процедуры и сверка данных инвентаризации с бухгалтерским учетом способствуют минимизации ошибок и корректному отражению имущества в балансе.

Налогообложение выявленного имущества после оценки

Выявленное при инвентаризации неучтенное имущество облагается налогами в зависимости от его характера и учетной политики организации. Основной налоговый аспект связан с определением налоговой базы для налога на имущество и налога на прибыль.

Для налога на имущество оценочная стоимость выявленного имущества принимается за базу для начисления налога с момента его постановки на учет. Если имущество учитывается как основные средства, его остаточная стоимость после оценки становится объектом налогообложения. В случае если выявленное имущество относится к материально-производственным запасам, налог на имущество не начисляется, но оно включается в бухгалтерский баланс и влияет на налоговую базу по налогу на прибыль.

В части налога на прибыль выявленное имущество признается доходом организации на дату его отражения в учете. Доход определяется как оценочная стоимость имущества, исключая сумму налога на добавленную стоимость (НДС), если имущество не освобождено от НДС. НДС при выявлении имущества также может быть начислен, если организация выступает плательщиком НДС и имущество подлежит обложению.

Важно правильно оформить документы, подтверждающие факт выявления и оценки имущества, чтобы избежать спорных ситуаций с налоговыми органами. При оформлении следует руководствоваться положениями Налогового кодекса и бухгалтерскими стандартами, в частности ПБУ 5/01 и ПБУ 6/01.

В случаях выявления имущества, не являющегося объектом налогообложения (например, переданное в безвозмездное пользование), налоговые обязательства могут отсутствовать, однако документальное подтверждение обязательно.

Отдельно следует учитывать сроки признания доходов и налогов, чтобы корректно распределить налоговые обязательства по отчетным периодам и избежать штрафных санкций.

Вопрос-ответ:

Какие документы необходимы для проведения оценки неучтенного имущества при инвентаризации?

Для оценки неучтенного имущества требуется составить акт инвентаризации, где фиксируются обнаруженные объекты. Также может потребоваться техническая документация, подтверждающая состояние и характеристики имущества, рыночные или справочные данные для определения стоимости, а при сложных объектах — заключение специалиста-оценщика. Важно сохранить все первичные документы, чтобы подтвердить факт выявления и обоснованность оценки.

Какой метод оценки применяется для определения стоимости выявленного имущества?

Выбор метода зависит от типа имущества и доступных данных. Чаще всего используется сравнительный подход — сопоставление с аналогичными объектами на рынке. Для оборудования и техники возможен затратный метод, учитывающий восстановительную стоимость с учетом износа. В некоторых случаях применяется доходный подход, если имущество приносит доход. Метод выбирают с учетом специфики актива и целей учета.

Как отразить стоимость неучтенного имущества в бухгалтерском учете после оценки?

После определения стоимости имущество необходимо принять к учету по балансовой стоимости, установленной оценкой. Это отражается записью по дебету счета учета основных средств или материальных ценностей и кредиту счета учета прочих доходов или резервов, если имущество выявлено безвозмездно. Важно правильно оформить все документы и провести инвентаризацию для подтверждения достоверности данных.

Какие налоговые последствия возникают при выявлении и оценке неучтенного имущества?

Стоимость выявленного имущества учитывается при налогообложении прибыли как прочие доходы организации. В зависимости от вида имущества и условий его приобретения могут возникнуть обязательства по НДС или иным налогам. При этом возможна необходимость корректировки налоговой базы и предоставления дополнительных отчетов в налоговые органы. Следует учитывать особенности местного законодательства.

В каких случаях обязательно привлекать сторонних оценщиков для определения стоимости неучтенного имущества?

Обращение к независимым оценщикам рекомендуется при наличии сложного или дорогостоящего имущества, когда внутренние специалисты не обладают необходимой квалификацией, либо когда требования законодательства или учетной политики организации предусматривают обязательную экспертизу. Также привлечение экспертов актуально, если имущество подлежит продаже, страхованию или судебному разбирательству.