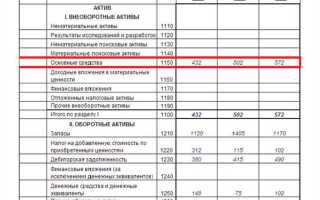

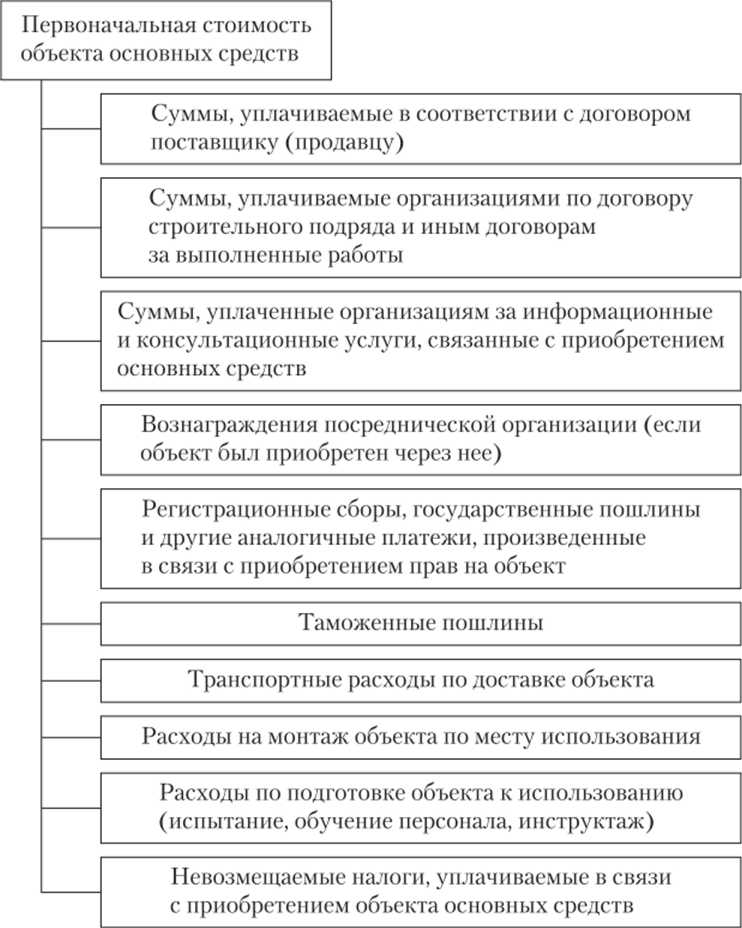

Основные средства включаются в бухгалтерский баланс в составе внеоборотных активов и отражаются по первоначальной или остаточной стоимости в зависимости от стадии их использования. Первоначальная стоимость фиксируется при поступлении объекта на баланс и включает цену приобретения, затраты на доставку, монтаж и иные расходы, непосредственно связанные с приведением объекта в рабочее состояние.

После принятия к учету объект подлежит амортизации, что приводит к изменению отражаемой стоимости. В балансе отображается остаточная стоимость – разница между первоначальной стоимостью и начисленной амортизацией. Исключение составляют объекты, по которым амортизация не начисляется, например, земельные участки.

Важно соблюдать правила классификации: актив должен использоваться в деятельности организации более 12 месяцев, не предназначаться для перепродажи и приносить экономическую выгоду. Нарушение этих условий может привести к ошибочному отражению объекта в составе основных средств, что повлияет на достоверность отчетности.

Для корректного отражения требуется обоснованное документальное оформление: акт приема-передачи, инвентарная карточка, расчет амортизации. Без наличия этих документов учет основного средства будет признан нарушением, что может повлечь налоговые и административные последствия при проверке.

Бухгалтерская отчетность должна обеспечивать наглядность движения и состояния основных средств. Поэтому важно не только правильно классифицировать объекты, но и своевременно проводить переоценку, списание и модернизацию с отражением всех операций в регистрах учета и бухгалтерском балансе.

Первоначальная стоимость как база для учета

Эта стоимость фиксируется в бухгалтерском учете на дату принятия объекта к учету и далее используется в качестве базы для начисления амортизации, определения остаточной стоимости и формирования информации в бухгалтерском балансе. Изменение первоначальной стоимости допускается только в строго ограниченных случаях: модернизация, реконструкция, достройка, дооборудование и частичная ликвидация объекта.

В бухгалтерском балансе основное средство отражается по остаточной стоимости, то есть за вычетом начисленной амортизации. Однако именно первоначальная стоимость формирует основу для всех последующих расчетов. Ошибки на этапе определения первоначальной стоимости приводят к искажению отчетности и могут повлечь налоговые риски.

Для обеспечения достоверности данных рекомендуется оформлять все затраты документально: счета, акты приёмки, договоры, накладные. Особое внимание следует уделять правильной классификации затрат: если часть расходов не связана напрямую с приведением объекта в рабочее состояние, она не должна включаться в первоначальную стоимость.

Переоценка основных средств и ее влияние на баланс

Переоценка основных средств проводится с целью приведения их балансовой стоимости в соответствие с рыночной. В соответствии с п. 15 ПБУ 6/01, организация вправе переоценивать объекты основных средств не чаще одного раза в год на конец отчетного года. Решение о переоценке оформляется приказом или распоряжением руководителя.

Если стоимость объекта возрастает в результате переоценки, разница между новой и остаточной стоимостью отражается по кредиту счета 83 «Добавочный капитал». При снижении стоимости, убыток списывается на финансовый результат через счет 91, если ранее переоценка в сторону увеличения по этому объекту не производилась, либо за счет ранее созданного добавочного капитала, если такой существует.

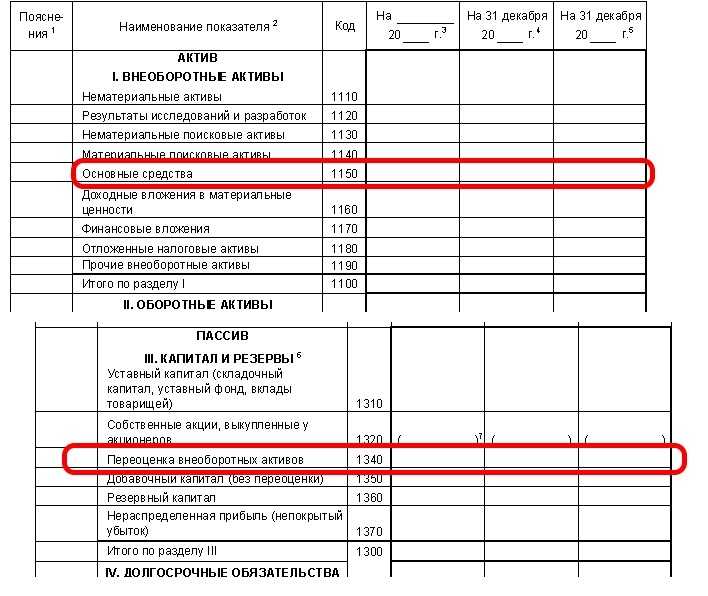

Переоценка влияет на баланс через изменение показателей внеоборотных активов (строка 1150). Увеличение стоимости приводит к росту активов и добавочного капитала в разделе III пассива. Уменьшение стоимости отражается либо снижением капитала, либо увеличением расходов, если убыток от переоценки превышает сумму ранее начисленной переоценки вверх.

Переоценку необходимо проводить на основании достоверных данных: экспертных заключений, информации от независимых оценщиков, рыночных котировок. Нельзя использовать субъективные оценки бухгалтерии. Все расчеты должны быть документально подтверждены и подкреплены соответствующими пояснительными записками.

Влияние на финансовые коэффициенты после переоценки может быть значительным. Например, увеличение стоимости ОС снижает долю амортизации и повышает рентабельность активов. При этом важно учитывать, что переоценка не влияет на налоговую базу по налогу на прибыль, так как для целей налогообложения применяется первоначальная стоимость.

Начисление амортизации и отображение остаточной стоимости

Амортизация по основным средствам начисляется систематически на протяжении срока их полезного использования. Метод амортизации выбирается в учетной политике организации и может быть линейным, уменьшаемого остатка, пропорционально объему продукции и др. Например, при линейном методе амортизация рассчитывается как первоначальная стоимость, делённая на срок полезного использования.

Начисленная амортизация отражается в бухгалтерском учете по дебету счета 02 «Амортизация основных средств» в корреспонденции с кредитом счета учета затрат (например, 20, 25, 26, 44). В балансе амортизация указывается свернуто: из первоначальной стоимости объекта вычитается сумма накопленной амортизации, в результате чего формируется остаточная стоимость.

Остаточная стоимость – это разница между первоначальной (или переоценённой) стоимостью и суммой накопленной амортизации. Она указывается в строке «Основные средства» актива бухгалтерского баланса и служит основой для оценки текущей стоимости имущества компании.

При выбытии основного средства его остаточная стоимость списывается с баланса, а амортизация прекращается с первого числа месяца, следующего за месяцем выбытия. Регулярная инвентаризация помогает выявить неиспользуемые или устаревшие активы, что необходимо учитывать при расчёте амортизации и корректировке остаточной стоимости.

Для повышения достоверности отчетности рекомендуется ежегодно пересматривать сроки полезного использования и применяемые методы амортизации, особенно в случае модернизации, изменения условий эксплуатации или переноса оборудования.

Отражение выбытия и списания основных средств

Выбытие основного средства фиксируется в бухгалтерском учете на дату прекращения его использования. Основанием служат первичные документы: акт о списании (форма ОС-4) или акт приема-передачи при продаже (форма ОС-1). В бухгалтерском балансе объект исключается из состава внеоборотных активов, а его остаточная стоимость списывается на счет 91 «Прочие доходы и расходы».

При продаже остаточная стоимость учитывается в составе прочих расходов, выручка – в составе прочих доходов. Разница между ними формирует финансовый результат операции. Учет осуществляется проводками по дебету счета 91.02 и кредиту счета 01 – на сумму остаточной стоимости, а также по дебету счета 62 и кредиту 91.01 – на сумму выручки.

Если объект списывается в связи с износом, остаточная стоимость отражается как убыток. Проводка: дебет 91.02, кредит 01. Одновременно списываются начисленные амортизационные отчисления: дебет 02, кредит 01. При частичной ликвидации стоимость изымаемой части определяется расчетным путем и отражается аналогично полной ликвидации.

Списание по причине безвозмездной передачи или утери отражается на основании акта и сопровождается дополнительным раскрытием в пояснительной записке к бухгалтерской отчетности. В таких случаях учитываются особенности налогообложения: например, при безвозмездной передаче может возникнуть обязанность начисления НДС с рыночной стоимости объекта.

Контроль за своевременностью и корректностью отражения выбытия ведется через инвентаризацию. Несвоевременное списание приводит к искажению данных о стоимости активов и нарушению принципа достоверности отчетности.

Учет основных средств, полученных безвозмездно

Основные средства, полученные безвозмездно, принимаются к учету по рыночной стоимости на дату принятия к учету. Эта стоимость должна быть подтверждена документально: например, отчетом независимого оценщика или информацией из аналогичных сделок.

При поступлении актива оформляется акт приема-передачи, а в бухгалтерском учете делаются следующие записи:

- Дебет 08 – отражение вложений во внеоборотные активы;

- Кредит 98.2 – доходы будущих периодов, если предусмотрено по ПБУ 18/02.

После ввода объекта в эксплуатацию:

- Дебет 01 – зачисление на счет основных средств;

- Кредит 08 – завершение формирования стоимости.

Поступление объекта безвозмездно приводит к возникновению внереализационного дохода:

- Дебет 98.2;

- Кредит 91.1 – по мере начисления амортизации, равномерно в течение срока полезного использования.

Если имущество получено от учредителя, доля которого превышает 50%, такая операция не признается доходом, и проводка через 98 счет не требуется. В этом случае актив сразу отражается по рыночной стоимости с зачислением на 01 счет.

Амортизация начисляется на общих основаниях с первого числа месяца, следующего за месяцем принятия к учету. В налоговом учете также используется рыночная стоимость, если иное не предусмотрено договором или законодательством.

Раскрытие информации об основных средствах в пояснениях к балансу

В пояснениях к бухгалтерскому балансу необходимо указать состав и структуру основных средств по группам, их первоначальную стоимость и сумму накопленной амортизации на отчетную дату.

Следует раскрыть методы оценки основных средств, применяемые в организации, включая информацию о переоценке, если она проводилась. Обязательно отражается политика в отношении амортизации: выбранный способ начисления, сроки полезного использования и порядок определения ликвидационной стоимости.

Если основные средства получены безвозмездно или по другим специальным условиям, это также нужно отразить с указанием их первоначальной стоимости и основания приобретения.

При наличии залогов или арендных обязательств по основным средствам требуется раскрыть соответствующую информацию, включая условия договоров и их влияние на финансовое положение.

Отдельно отображаются изменения в остаточной стоимости за отчетный период: приобретения, выбытия, дооценка, переоценка и начисленная амортизация.

В пояснениях необходимо указать ограничения, наложенные на основные средства, и случаи, когда их использование связано с существенными рисками или обязательствами.

Если в отчетном периоде были выявлены признаки обесценения основных средств, требуется раскрыть принятые решения, методы оценки обесценения и суммы убытков, признанные в учете.

Вопрос-ответ:

Какая стоимость основных средств отражается в бухгалтерском балансе?

В балансе основные средства показывают по первоначальной стоимости, которая включает цену приобретения, расходы на доставку, монтаж и ввод в эксплуатацию. Если происходит переоценка, то отражается переоцененная стоимость с учетом увеличения или уменьшения стоимости.

Как учитывается износ основных средств при их отражении в балансе?

Износ основных средств отражается в балансе через начисленную амортизацию. Она уменьшается с первоначальной стоимостью, и в балансе показывается остаточная стоимость — это та сумма, по которой объект учитывается на отчетную дату.

Что происходит с основными средствами в балансе при их списании или продаже?

При списании или продаже основных средств их стоимость и соответствующая амортизация снимаются с баланса. Разница между выручкой и остаточной стоимостью отражается как прибыль или убыток от выбытия.

Как отражаются основные средства, полученные безвозмездно?

Безвозмездно полученные основные средства учитываются по справедливой стоимости на дату поступления. Эта стоимость включается в активы баланса, а соответствующая сумма отражается в составе доходов.

Можно ли в бухгалтерском балансе показывать основные средства по переоцененной стоимости?

Да, если компания применяет метод переоценки, основные средства могут учитываться по справедливой стоимости, определённой на дату переоценки. Изменения стоимости отражаются в разделе капитала, а в случае снижения — списываются на прибыль или убыток, если оно превышает ранее признанный прирост.

Каким образом в бухгалтерском балансе отражается первоначальная стоимость основных средств?

Основные средства в бухгалтерском балансе показываются по их первоначальной стоимости, которая включает цену приобретения, затраты на доставку, монтаж и ввод в эксплуатацию. Эта стоимость формирует базу для дальнейшего учета — начисления амортизации и переоценок. В строках баланса основные средства указываются как актив, отражая вложенные в них средства предприятия.

Как учитывается амортизация основных средств и как она влияет на остаточную стоимость в балансе?

Амортизация представляет собой систематическое распределение стоимости основного средства на весь срок его службы. В бухгалтерском балансе начисленная амортизация вычитается из первоначальной стоимости, что дает остаточную стоимость объекта. Эта остаточная стоимость отображается в разделе активов и отражает текущую учетную ценность основных средств с учетом их износа.