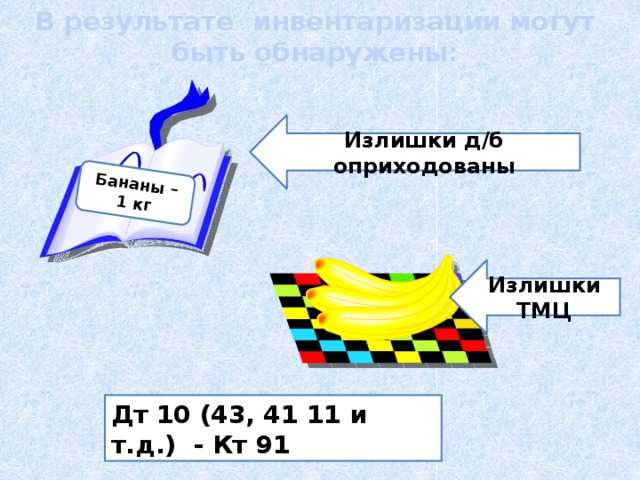

При проведении инвентаризации выявленные излишки подлежат оприходованию в бухгалтерском учёте. Однако ключевым вопросом становится правильное определение их стоимости. Ошибка в оценке может повлечь за собой налоговые доначисления, искажение финансовой отчётности и претензии со стороны контролирующих органов.

Согласно пункту 11 ПБУ 5/01, если объект ранее не учитывался, он принимается к учету по текущей рыночной стоимости. Это правило распространяется как на материалы, так и на готовую продукцию, товары и основные средства. При этом рыночная цена должна быть документально подтверждена – через прайс-листы, коммерческие предложения, котировки с торговых площадок или иные аналогичные источники.

Если излишки выявлены по товарно-материальным запасам, приобретённым ранее, но по каким-либо причинам неучтённым, предпочтительно использовать данные о фактической себестоимости аналогичных партий. Такой подход позволяет обоснованно минимизировать налоговые риски, особенно по налогу на прибыль.

Для оприходования основных средств требуется проведение дополнительной экспертизы с участием независимого оценщика, если объект невозможно идентифицировать по остаткам в документации. Это особенно актуально при учёте имущества, поступившего в результате внутренних перемещений или реорганизации структурных подразделений.

Учет налоговых последствий напрямую зависит от выбранного метода оценки. НДС при оприходовании излишков не предъявляется к вычету, но влияет на налогооблагаемую базу по налогу на прибыль. Важно корректно оформить первичную документацию: акт инвентаризации, приходный ордер и расчёт стоимости с обоснованием метода оценки.

Как определить момент возникновения излишков при инвентаризации

Точный момент возникновения излишков устанавливается на основании анализа первичной документации, движения товаров по счетам бухгалтерского учета и результатов фактической проверки наличия имущества. От корректного определения этого момента зависит выбор учетной политики, порядок отражения излишков в налоговом учете и возможность привлечения к ответственности материально ответственных лиц.

Алгоритм определения момента возникновения излишков включает следующие этапы:

- Сопоставление остатков по данным учета и фактического наличия имущества в месте хранения.

- Анализ всех приходных и расходных операций по конкретной единице номенклатуры за период с предыдущей инвентаризации или начала отчетного года.

- Проверка складских и транспортных накладных, актов приемки, счетов-фактур, отчетов кладовщика и иных подтверждающих документов.

- Установление даты последней операции, после которой возможно образование излишков, если нет подтвержденных фактов поступления или возврата товара.

Если невозможно точно установить дату возникновения излишков, их следует учитывать по дате начала инвентаризации. Внутренние регламенты организации могут предусматривать порядок документального закрепления момента выявления расхождений и составления объяснительных от ответственных лиц.

Особое внимание следует уделять случаям, когда товар мог быть получен без документов или с задержкой в отражении в учете. В таких ситуациях бухгалтер обязан зафиксировать это в акте инвентаризации с указанием предполагаемой даты поступления. Это важно при доначислении НДС и расчете налога на прибыль.

В организациях с высокой интенсивностью товарооборота целесообразно использовать автоматизированные системы контроля движения товарных остатков с возможностью оперативной сверки данных с фактическими остатками для точного определения даты возникновения излишков.

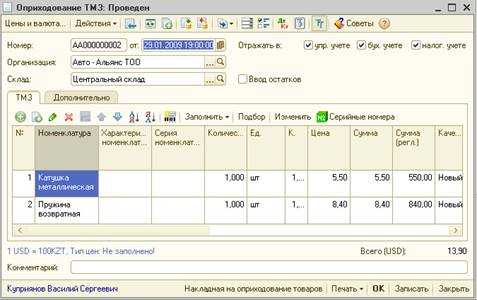

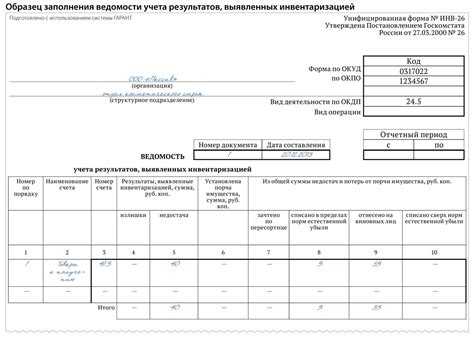

Какими документами оформляется оприходование излишков

Оприходование излишков, выявленных в ходе инвентаризации, требует строгого документального оформления. Правильная фиксация данных необходима как для внутреннего учета, так и для налоговых целей. Основу оформления составляют следующие документы:

- Акт инвентаризации (по форме №ИНВ-1, ИНВ-3 и др.) – отражает фактическое наличие имущества по сравнению с учетными данными. В нем фиксируются как излишки, так и недостачи.

- Протокол комиссии – содержит решение инвентаризационной комиссии о признании излишков и рекомендации по их оприходованию. Документ подписывается всеми членами комиссии.

- Приказ руководителя – на основании протокола оформляется распорядительный документ, в котором указывается порядок оприходования и материально ответственное лицо.

- Бухгалтерская справка-расчет (например, форма №05-ОС или произвольная) – используется для отражения излишков в учете по установленной цене. Указывается способ оценки (по рыночной стоимости, цене возможной реализации и т.п.).

- Приходный ордер (форма №М-4, №МБ-1 и др.) – служит основанием для ввода излишков в складской учет. Применяется для материально-производственных запасов, товаров и иного имущества.

Если речь идет об основных средствах, дополнительно оформляется акт о приеме-передаче объекта ОС (форма №ОС-1) с приложением документов, подтверждающих техническое состояние и пригодность.

Документы составляются в двух экземплярах: один – для бухгалтерии, второй – для ответственного за хранение имущества. Все бумаги должны храниться в составе материалов инвентаризации не менее срока, установленного законодательством (не менее 5 лет).

Что считается фактической себестоимостью излишков

Фактическая себестоимость излишков, выявленных в ходе инвентаризации, определяется в зависимости от вида имущества и условий его приобретения. Основной критерий – способность достоверно установить затраты, связанные с производством, закупкой или доставкой соответствующего актива.

Для материалов и товаров, учитываемых по учетным ценам, фактическая себестоимость формируется на основании данных о ценах последней закупки с учетом транспортных и заготовительных расходов. Если товар приобретался неоднократно по разным ценам, применяется метод оценки по средней стоимости или ФИФО – в зависимости от учетной политики организации.

При оприходовании готовой продукции или полуфабрикатов, излишек оценивается по фактической производственной себестоимости, рассчитанной исходя из нормативов затрат, применяемых к аналогичным изделиям в отчетном периоде. Затраты на упаковку, энергию и амортизацию включаются только в том случае, если они документально подтверждены и соответствуют технологическому процессу.

В отношении основных средств, обнаруженных в излишках, применяется оценка по рыночной стоимости с корректировкой на износ. Оценка должна быть подтверждена либо внутренней комиссией, либо независимым оценщиком, если актив имеет значительную стоимость.

Если достоверная оценка невозможна, допускается ориентироваться на условную учетную цену, согласованную приказом по организации, но это может вызвать претензии со стороны налоговых органов при проверке.

Рассмотрим обобщённую схему формирования фактической себестоимости излишков:

| Вид имущества | Метод определения себестоимости | Особенности |

|---|---|---|

| Товары | Цена последней закупки + расходы на доставку | При отсутствии данных – средневзвешенная цена |

| Материалы | Фактические затраты на приобретение | Используются данные приходных документов |

| Готовая продукция | Производственная себестоимость | На основе нормативов и калькуляций |

| Основные средства | Рыночная стоимость – износ | По оценке комиссии или эксперта |

Формирование достоверной себестоимости излишков критично для правильного отражения операций в бухгалтерском и налоговом учете. Ошибки могут привести к занижению налогооблагаемой базы или нарушению требований ПБУ 5/01 и 6/01.

Можно ли применять рыночную цену при оприходовании

Применение рыночной цены для оприходования излишков допустимо, но только в случае отсутствия достоверной информации о фактической себестоимости. Согласно пункту 11 ПБУ 5/01, если невозможно установить первоначальную стоимость излишков, она может определяться исходя из текущей рыночной стоимости аналогичных активов на дату инвентаризации.

Рыночная цена должна быть подтверждена документально. Допустимые источники – коммерческие предложения от поставщиков, прайс-листы с указанием даты, результаты мониторинга цен с использованием специализированных площадок. Важно, чтобы данные о стоимости были объективными и отражали реальную ситуацию на дату выявления излишков.

При использовании рыночной оценки организация обязана зафиксировать источник информации и метод расчета в бухгалтерской справке. В документе указывают: дату оценки, источник данных, наименование аналогичных товаров, единицу измерения и рассчитанную стоимость. Без этих данных оприходование по рыночной цене может быть признано недостоверным при налоговой проверке.

Для налогового учета важно учитывать, что применение рыночной стоимости может привести к расхождениям с налоговой базой, особенно по НДС. Если организация решит оприходовать товар по рыночной цене, необходимо сопоставить ее с учетной политикой и обоснованием в учетной документации, чтобы избежать претензий со стороны контролирующих органов.

Таким образом, использование рыночной цены допустимо только при отсутствии данных о себестоимости и при условии документального подтверждения. Рекомендовано также закрепить порядок оценки излишков в учетной политике, чтобы исключить споры при проверках.

Как учитывать излишки, не отражённые в первичных документах

Если при инвентаризации выявлены излишки, не зафиксированные в первичных документах, организация обязана отразить их в бухгалтерском и налоговом учёте с момента их обнаружения. Основанием для учёта служит акт инвентаризации по форме ИНВ-3 или иной утверждённой форме, содержащий количественные и качественные характеристики излишков.

Для оприходования таких излишков составляется приходный ордер (форма М-4) или бухгалтерская справка, в зависимости от типа имущества и внутренней учетной политики. В документе указывается наименование, количество, предполагаемая цена, а также основание – акт инвентаризации.

Оценка производится по рыночной стоимости на дату выявления, если отсутствуют данные о фактической себестоимости. Рыночную цену следует подтверждать внешними источниками: коммерческими предложениями, прайс-листами, данными из открытых торговых платформ. Эти документы подшиваются к бухгалтерской справке и хранятся вместе с актом инвентаризации.

В бухучёте излишки отражаются проводкой: Дебет счёта учёта активов (например, 10, 41, 01) – Кредит 91.1 «Прочие доходы». В налоговом учёте стоимость излишков включается в состав внереализационных доходов на дату утверждения результатов инвентаризации (подп. 3 п. 4 ст. 271 НК РФ).

Если объект подлежит амортизации (например, ОС), он вводится в эксплуатацию с оформлением формы ОС-1 и включением в соответствующую амортизационную группу. Период начисления амортизации начинается с первого числа месяца, следующего за месяцем признания объекта.

Нужно ли пересчитывать цену излишков с учётом НДС

Если излишки учитываются по фактической себестоимости, НДС, уплаченный при их первоначальной покупке, в цену не включается, поскольку при дальнейших операциях с этими излишками НДС будет отражён отдельно в налоговом учёте.

При этом, если излишки принимаются к учёту по рыночной стоимости, следует учитывать, что эта стоимость обычно указывается без НДС, чтобы избежать двойного налогообложения.

В таблице ниже приведены рекомендации по учёту НДС в цене излишков в зависимости от ситуации:

| Ситуация | Включать НДС в цену излишков | Обоснование |

|---|---|---|

| Излишки выявлены в результате инвентаризации, учитываются по фактической себестоимости | Нет | НДС учтён при первоначальной покупке, включение приведёт к искажению себестоимости |

| Оприходование по рыночной стоимости | Нет | Рыночная цена обычно указана без НДС, чтобы не увеличивать налоговую нагрузку |

| Организация не является плательщиком НДС | Не применимо | НДС не начисляется, пересчёт не требуется |

Итог: пересчёт цены излишков с учётом НДС не требуется при стандартном порядке оприходования, чтобы избежать дублирования налога и корректно отразить фактическую стоимость.

Отражение оприходованных излишков в бухгалтерском учете

Оприходование излишков фиксируется по фактической себестоимости, определяемой на момент выявления. Для отражения используют счет 10 «Материалы» или соответствующий счет учета товарно-материальных ценностей. В корреспонденции с ним учитывается счет 91 «Прочие доходы и расходы», субсчет «Прочие доходы», если излишки не связаны с основной деятельностью.

Если излишки выявлены по результатам инвентаризации, формируется приходный ордер и бухгалтерская проводка: Дт 10 – Кт 91-2, отражающая увеличение запасов и дохода от излишков. В случае, когда излишки признаны результатом ошибки в учете, их отражение корректируется согласно нормативам бухгалтерского учета.

НДС по оприходованным излишкам выделяется и отражается при наличии входного НДС, что фиксируется по дебету счета 19 «НДС по приобретенным ценностям» и кредиту счета 68 «Расчеты по налогам и сборам». При отсутствии права на вычет НДС включается в стоимость излишков.

При оприходовании излишков важно документально подтвердить их возникновение и определить источник, чтобы корректно распределить бухгалтерские проводки и избежать искажений в финансовой отчетности.

Налоговые последствия выбора цены при оприходовании излишков

Цена, по которой фиксируются излишки при инвентаризации, влияет на налоговую базу по налогу на прибыль и НДС. Если излишки оприходуются по цене ниже фактической себестоимости, это снижает налоговые расходы предприятия, но при этом увеличивает налоговую нагрузку в будущем при реализации или списании.

Использование рыночной или фактической себестоимости позволяет учесть излишки в составе доходов и расходов по налогам корректно, поскольку стоимость учитывается по объективным параметрам. Применение заниженной цены может вызвать вопросы налоговых органов и привести к доначислению налогов с пенями и штрафами.

В части НДС цена оприходования излишков должна соответствовать стоимости, по которой возможно выставление счетов-фактур. Если цена завышена или занижена, налоговый вычет по НДС может быть отклонён. Для юридических лиц важно фиксировать излишки по цене, учитывающей НДС, чтобы избежать налоговых рисков.

Рекомендация – устанавливать цену оприходования на уровне средней себестоимости или фактической стоимости приобретения. Это позволяет избежать спорных ситуаций и упрощает отражение операций в налоговом учёте. При выявлении излишков, не имеющих первичных документов, цена должна быть подтверждена расчетами или рыночными данными.

Налоговый учёт требует документального подтверждения выбранной цены и её обоснования. Отсутствие обоснования может привести к отказу в учёте излишков в составе расходов и увеличению налоговой базы. Важно фиксировать все операции по оприходованию излишков с указанием применяемой методики оценки.

Вопрос-ответ:

Как правильно определить цену для оприходования излишков, выявленных при инвентаризации?

Цена для оприходования излишков определяется на основании учетной политики организации и требований законодательства. Обычно она равна фактической себестоимости аналогичных товаров, учитывая все затраты на приобретение или производство. Если невозможно установить себестоимость, применяют рыночную цену на дату обнаружения излишков. Важно, чтобы выбранная цена отражала реальную стоимость актива для учета и налогообложения.

Можно ли при оприходовании излишков учитывать НДС, и влияет ли это на цену?

Если организация является плательщиком НДС, при определении цены излишков налог нужно учитывать отдельно. Цена оприходования обычно формируется без НДС, который затем выделяется в учете. Однако при отсутствии документов, подтверждающих налоговые вычеты, НДС может быть включен в стоимость. Такой подход зависит от конкретной налоговой ситуации и правил бухгалтерского учета, действующих в организации.

Какие документы необходимо оформить при оприходовании излишков и отражении их в бухгалтерском учете?

Для оформления оприходования излишков используют акт инвентаризации, где фиксируются выявленные излишки, их количество и предполагаемая стоимость. На основании этого акта составляют приходный ордер или иную учетную форму, закрепленную в учетной политике. В бухгалтерии эти операции отражаются проводками, учитывающими увеличение запасов и соответствующие доходы от обнаруженных излишков.

Какие налоговые последствия могут возникнуть при выборе цены для оприходования излишков?

Цена, по которой излишки оприходуются, влияет на налоговую базу по налогу на прибыль и НДС. Если стоимость занижена, возможны налоговые риски и доначисления. Завышенная стоимость, напротив, может привести к излишнему налогообложению. Поэтому важно соблюдать законодательные нормы и документально подтверждать выбранную цену, чтобы избежать спорных ситуаций с налоговыми органами.

Можно ли применять рыночную цену для оприходования излишков, если нет данных о себестоимости?

Да, если определить себестоимость невозможно, допускается использование рыночной цены на дату выявления излишков. Рыночная цена должна быть подтверждена объективными данными — например, котировками, предложениями поставщиков или результатами оценочных процедур. Такой подход обеспечивает адекватное отражение стоимости в учете и уменьшает вероятность споров с налоговыми органами.

Как определить цену для отражения излишков, выявленных при инвентаризации?

Цена оприходования излишков зависит от характера этих излишков и применяемых нормативов учета. В большинстве случаев цена равна себестоимости аналогичных товаров или материальных ценностей, которая может включать закупочную цену, расходы на доставку и иные затраты, связанные с приобретением. Если излишки выявлены без подтверждающих документов, стоимость определяется исходя из рыночных цен на момент выявления или внутренней нормативной базы организации. Важно учитывать требования бухгалтерского и налогового законодательства, чтобы цена отражала реальную стоимость и могла быть корректно учтена в учете.

Какие особенности возникают при выборе цены оприходования излишков с учетом налога на добавленную стоимость (НДС)?

Если организация зарегистрирована как плательщик НДС, при оприходовании излишков необходимо учитывать, включать ли в цену НДС или отражать его отдельно. Чаще всего цена оприходования включает сумму с НДС, если излишки возникают из-за возврата товаров или обнаружены в результате операций, подпадающих под налоговое регулирование. При отсутствии документов, подтверждающих НДС, возможен учет стоимости без НДС. Корректное отражение НДС важно для правильного формирования налоговой базы и предотвращения ошибок при дальнейшем использовании или реализации излишков.