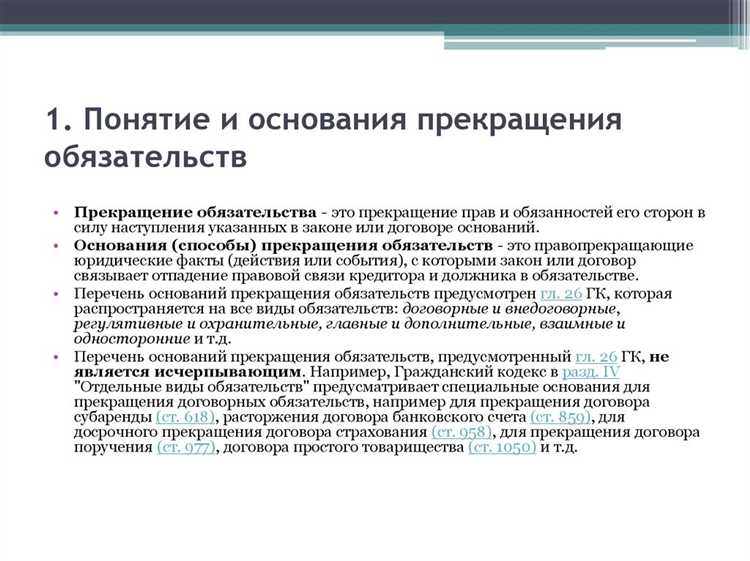

Прощение долга – это способ прекращения обязательства, при котором кредитор отказывается от своего права требования. Такое решение может быть оформлено в одностороннем порядке или через соглашение сторон. Важно учитывать, что прощение долга имеет правовые последствия как для кредитора, так и для должника, включая налоговые аспекты и влияние на бухгалтерскую отчетность.

Гражданский кодекс Российской Федерации в статье 415 закрепляет возможность прощения долга. Для признания действия действительным необходимо соблюдение ряда условий: наличие воли кредитора, отсутствие возражений со стороны должника, а также оформление соответствующего документа. Если должник прямо или косвенно возражает против прощения, прекращение обязательства не наступает.

Прощение долга может использоваться в корпоративной практике при реорганизации компаний, урегулировании внутригрупповой задолженности или оптимизации финансовых потоков. Однако при этом следует учитывать последствия в сфере налогообложения. Например, в случае, если долг прощается юридическому лицу, полученная экономическая выгода может быть признана внереализационным доходом и подлежать налогообложению.

Рекомендуется оформлять прощение долга в письменной форме, с указанием суммы, состава обязательств и даты прекращения. В случае возможных споров это позволит подтвердить факт прекращения обязательства и избежать рисков признания сделки недействительной. Также необходимо убедиться, что прощение не нарушает интересы третьих лиц, например, при наличии залога или поручительства.

В каких случаях возможно прекращение обязательства путем прощения долга

На практике прощение долга возможно, если:

1. Между сторонами существует действующее обязательство, и кредитор подтверждает свое намерение отказаться от него в одностороннем порядке.

2. Условия прощения закреплены в письменной форме, особенно если обязательство было заключено письменно или связано с передачей имущества (например, займа, аренды, поставки).

3. Обязательство не связано с обязательными платежами или иными ограничениями, установленными законом (например, налоговые обязательства не могут быть прекращены прощением со стороны частного лица).

4. Прощение не направлено на обход закона или злоупотребление правом (например, фиктивное прощение с целью уклонения от налогообложения или сокрытия имущества от кредиторов).

5. Участники сделки обладают необходимой дееспособностью и правомочиями на совершение подобных действий. В случае, если прощение долга оформляется от имени юридического лица, требуется соблюдение корпоративных процедур, включая решение уполномоченного органа, если это предусмотрено уставом.

6. Должник не возражает против прощения долга, если речь идет об обязательствах, неразрывно связанных с его личностью, или если характер обязательства требует согласия обеих сторон (например, при прекращении обязательства по договору займа, обеспеченного залогом).

Рекомендуется оформлять прощение долга через подписание соглашения о прекращении обязательства или иного однозначного документа (например, письма от кредитора), где указано основание, сумма и дата прекращения обязательства. Также важно учитывать возможные налоговые последствия для должника, особенно в случаях, когда прощенная сумма считается доходом.

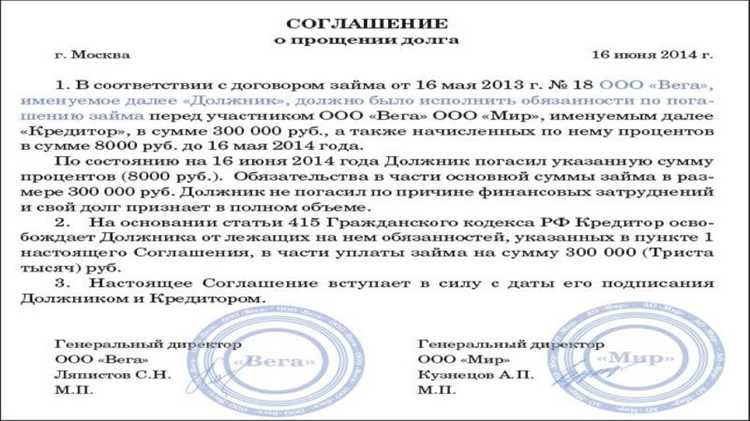

Как оформить соглашение о прощении долга между сторонами

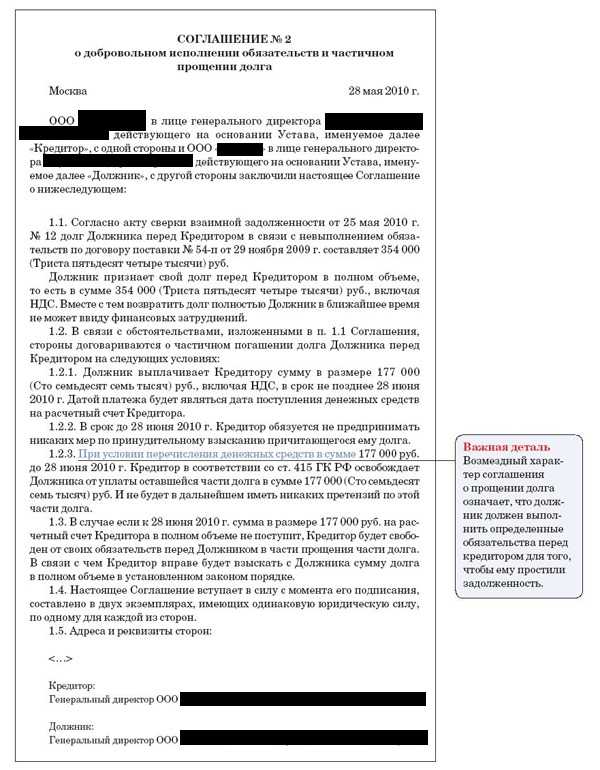

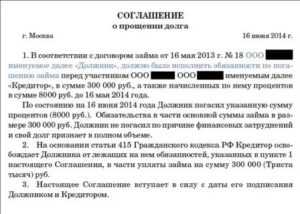

Соглашение о прощении долга оформляется в письменной форме. Оно должно быть подписано кредитором и может быть адресовано конкретному должнику либо иметь форму двустороннего соглашения. В любом случае документ должен ясно выражать волю на прощение долга.

В тексте соглашения необходимо указать:

– наименование сторон (ФИО или наименование организации, реквизиты);

– основание возникновения обязательства (договор, дата, номер, суть обязательства);

– точную сумму или вид обязательства, от которого кредитор отказывается;

– выражение согласия кредитора на прекращение обязательства без получения встречного удовлетворения;

– дату, с которой обязательство считается прекращённым;

– подписи сторон с расшифровкой, при наличии – печати организаций.

Если соглашение заключается между юридическими лицами или индивидуальными предпринимателями, рекомендуется включить ссылки на положения Гражданского кодекса РФ (например, ст. 415 ГК РФ) и предусмотреть пункт о том, что прощение долга не связано с корпоративным контролем или скрытым финансированием.

При наличии залогов или поручительств желательно указать, что прощение долга распространяется также на обеспечительные обязательства, если таково намерение сторон.

Готовое соглашение можно заверить у нотариуса, хотя по закону это не является обязательным. Однако при крупных суммах или потенциальных спорах такая мера повышает доказательственную силу документа.

В случае если обязательство было зарегистрировано (например, ипотека), прощение долга подлежит внесению в соответствующий реестр. Для этого подаётся заявление с приложением соглашения в регистрирующий орган.

Какие правовые последствия влечёт прощение долга для кредитора и должника

Прощение долга означает прекращение обязательства без получения встречного удовлетворения от должника. Это соглашение оформляется письменно и вступает в силу с момента его подписания либо в срок, установленный сторонами.

Для кредитора основное последствие – утрата права требования. Он не сможет в дальнейшем взыскать ранее прощённую сумму, даже если финансовое положение должника улучшится. Повторное предъявление требований по прощённому долгу будет считаться злоупотреблением правом и нарушением принципа добросовестности (ст. 10 ГК РФ).

У должника после прощения исчезает обязанность исполнения соответствующего обязательства. Это означает, что он вправе не производить оплату, не возвращать имущество и не совершать иные действия, ранее предусмотренные обязательством. При этом прекращение долга может повлиять на его налоговую нагрузку. Если прощение осуществляется безвозмездно, у должника может возникнуть обязанность по уплате НДФЛ с суммы прощённого долга, так как налоговые органы квалифицируют её как доход (п. 8 ст. 250 НК РФ).

Если прощение долга оформлено с нарушением корпоративных процедур (например, без одобрения сделки заинтересованными лицами), возможны риски оспаривания со стороны участников юридического лица, кредиторов по другим обязательствам или налоговых органов.

Также следует учитывать, что в случае банкротства должника прощение долга может быть признано недействительной сделкой, если оно ухудшило положение других кредиторов. Арбитражные суды оценивают такие действия с точки зрения преднамеренного уменьшения конкурсной массы.

Можно ли простить долг без согласия должника

Согласно статье 415 Гражданского кодекса РФ, обязательство прекращается прощением долга, если это не нарушает права других лиц. Закон не требует согласия должника на такое прекращение, если оно оформлено надлежащим образом.

Односторонний характер сделки означает, что кредитор вправе отказаться от своего требования по собственной инициативе. Прощение долга рассматривается как односторонняя сделка, не требующая акцепта со стороны должника. Исключение составляют случаи, когда наличие долга подтверждено решением суда или затрагивает интересы третьих лиц, включая поручителей или залогодержателей.

Для юридической силы прощения необходимо соблюдение формы, установленной для сделки. Если долг возник на основании письменного договора, то и прощение должно быть оформлено письменно. Это важно для последующего доказывания факта прекращения обязательства, особенно при налоговых проверках или судебных спорах.

Если прощение долга оказывает влияние на имущественные интересы других субъектов, его односторонняя реализация может быть оспорена. Например, при банкротстве должника прощение долга может расцениваться как сделка, нарушающая интересы конкурсной массы.

Рекомендовано уведомлять должника о прощении, даже если его согласие не требуется. Это снижает риск дальнейших недоразумений, особенно при наличии сопутствующих обязательств (процентов, штрафов, неустоек).

Особенности налогообложения при прощении долга

При прощении долга возникают налоговые последствия как для кредитора, так и для должника. Конкретные обязательства зависят от правового статуса сторон, характера долга и основания его прощения.

Для должника прощение долга может квалифицироваться как получение экономической выгоды, подлежащей обложению налогом на доходы:

- Для физического лица – сумма прощённого долга признаётся доходом, облагаемым НДФЛ по ставке 13% (или 15% для доходов сверх установленного лимита).

- Исключение: если долг прощён между близкими родственниками или в случае прощения займа, полученного от работодателя и не превышающего 100 000 рублей в налоговом периоде.

- Для индивидуального предпринимателя или организации – сумма долга включается во внереализационные доходы и подлежит обложению налогом на прибыль или по соответствующему спецрежиму (например, УСН).

Для кредитора налоговые последствия возникают, если ранее он учёл задолженность в расходах:

- Если кредитор – юридическое лицо, списанная сумма не может быть учтена в целях налогообложения прибыли.

- Если прощённый долг был отражён в составе дебиторской задолженности, то при его списании организация обязана восстановить ранее признанные расходы.

Документальное оформление прощения долга имеет ключевое значение для корректного налогообложения:

- Необходимо наличие письменного соглашения или заявления кредитора о прощении долга с отметкой о согласии должника (если применимо).

- Отражение операций в бухгалтерском и налоговом учёте должно соответствовать действующим требованиям: у должника – увеличение дохода, у кредитора – списание задолженности без учёта в расходах.

Организациям рекомендуется заранее оценивать налоговые риски и учитывать положения Письма Минфина РФ от 15.06.2021 № 03-03-06/1/46351, а также актуальные разъяснения ФНС и судебную практику.

Прощение долга в рамках гражданского, трудового и корпоративного права

Гражданское право регулирует прощение долга как одностороннее или двустороннее действие, приводящее к прекращению обязательства. Прощение долга оформляется письменным соглашением между кредитором и должником или может быть выражено в форме акта одностороннего отказа кредитора от требования. Согласно статье 415 Гражданского кодекса РФ, обязательство прекращается при прощении долга, если отсутствуют противоречия с законом и иными правовыми актами. При оформлении важно указать точную сумму и основания прощения, чтобы избежать споров.

Трудовое право допускает прощение задолженности работника перед работодателем, например, при излишне удержанных суммах или компенсациях. Прощение должно быть оформлено приказом работодателя или соглашением сторон с обязательным указанием причин и суммы долга. Наложение или прощение задолженности регулируется Трудовым кодексом РФ, а также локальными нормативными актами организации. Не допускается прощение долга, нарушающее права работника или связанные с выплатой зарплаты требования.

Корпоративное право предусматривает прощение долгов между юридическими лицами, участниками и самой компанией в рамках договорных отношений или решений органов управления. Прощение долгов оформляется протоколом собрания участников или решением совета директоров, с отражением в бухгалтерском учёте и налоговой отчётности. Особое внимание уделяется соблюдению корпоративных процедур, чтобы избежать претензий со стороны миноритариев или налоговых органов. Налоговые последствия прощения долга также требуют анализа в зависимости от статуса сторон и целей операции.

Вопрос-ответ:

Какими способами может быть оформлено прощение долга между сторонами?

Прощение долга оформляется преимущественно в письменной форме, так как это подтверждает намерение кредитора отказаться от требования. В соглашении должны быть указаны данные сторон, сумма долга, дата и основания прощения, а также обязательства сторон при необходимости. Иногда используется простая расписка, но при крупных суммах лучше оформить договор или дополнительное соглашение к основному договору. Отсутствие письменного оформления усложняет доказательство прощения в случае спора.

Можно ли простить долг без согласия должника?

Прощение долга без согласия должника в гражданском праве практически невозможно, так как это предполагает изменение или прекращение обязательства, а для этого нужно согласие обеих сторон. Исключение составляют случаи, когда прощение предусмотрено законом, например, списание задолженности в рамках банкротства или по решению суда. В иных ситуациях одностороннее прощение долга юридической силы не имеет.

Как прощение долга влияет на налогообложение сторон сделки?

Налоговые последствия прощения долга зависят от статуса сторон и характера обязательства. Для кредитора сумма прощенного долга может рассматриваться как доход и облагаться налогом на прибыль. Для должника прощение часто признается доходом, что ведет к росту налоговой базы. Однако существуют исключения, например, при списании задолженности в рамках финансового оздоровления или при прощении задолженности физическим лицам с соблюдением определённых условий. Важно внимательно изучать налоговое законодательство и консультироваться с налоговыми специалистами.

Какие правовые последствия наступают для должника после прощения долга?

После прощения долга обязательство должника прекращается, он освобождается от обязанности платить или выполнять другие условия договора. Это исключает возможность предъявления к нему претензий по прощенной части задолженности. При этом прекращение долга не влияет на другие обязательства сторон. Если прощение оформлено неправильно или отсутствует, долг сохраняется, и кредитор вправе требовать исполнения.

В каких случаях прощение долга может быть признано недействительным?

Прощение долга признают недействительным, если оно оформлено с нарушением закона, например, без согласия должника при отсутствии законных оснований. Также договор может быть признан ничтожным, если стороны вводились в заблуждение, если прощение достигнуто под давлением или обманом, либо если условия прощения противоречат публичным интересам. Кроме того, при нарушении процедуры оформления или при отсутствии необходимых реквизитов прощение может быть оспорено в суде.