Пожалуйста, уточните тему статьи, для которой нужно подготовить введение. Сейчас она указана как пустая строка: "". Без конкретной темы невозможно создать содержательное и релевантное введение. Напишите, о чём должна быть статья – и я сразу подготовлю текст.

Подарки контрагентам как представительские расходы

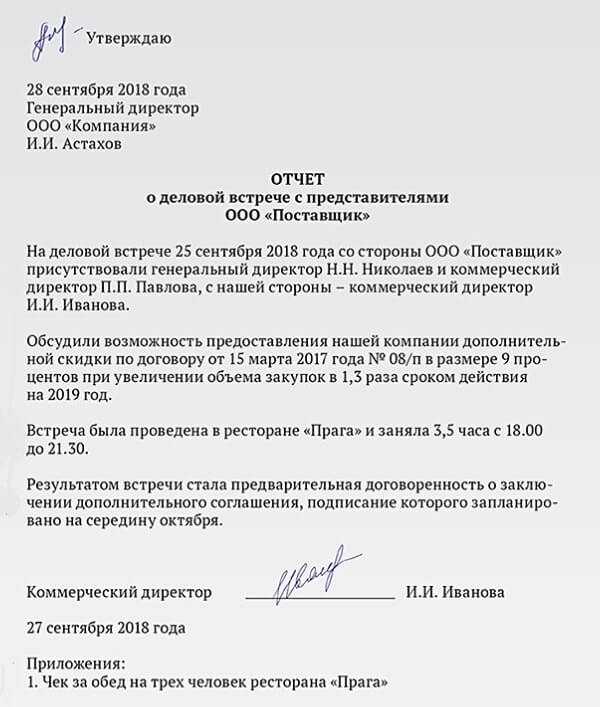

Чтобы такие расходы были признаны обоснованными, необходимо документальное подтверждение цели вручения подарка. В первую очередь – это приказ о проведении переговоров, отчет о результатах встречи, а также акт приема-передачи подарка. Указание на конкретное лицо, получившее подарок, и реквизиты мероприятия обязательны.

Стоимость одного подарка, чтобы не возникло вопросов у налоговых органов, не должна превышать 4 000 рублей с учетом НДС. При этом важно учитывать, что сумма в пределах лимита распространяется на одно лицо в течение налогового периода.

К подаркам, которые могут быть отнесены к представительским расходам, относятся, например, канцелярия с логотипом компании, сувениры, книги, флеш-накопители и другая продукция, не предназначенная для перепродажи. Недопустимо включать в состав представительских расходов алкоголь, ювелирные изделия, технику и иные товары, не соответствующие деловому назначению.

Налогоплательщик обязан вести раздельный учет таких расходов и не включать их в рекламные или хозяйственные. Также необходимо отражать операции в бухгалтерском и налоговом учете с обоснованием их делового характера. Нарушение условий может привести к доначислению налога на прибыль и НДС при проверке.

Когда подарки контрагентам можно отнести к представительским расходам

Подарки контрагентам могут быть учтены в составе представительских расходов только при соблюдении ряда условий, установленных Налоговым кодексом РФ и разъяснённых в письмах Минфина и ФНС.

- Подарок вручается в рамках официального делового мероприятия – переговоров, подписания контракта, презентации, конференции, визита делегации и т.п.

- Дарение осуществляется представителем организации, уполномоченным на ведение переговоров или выполнение представительских функций.

- Подарок сопровождается оформлением первичной документации – обязательно составляется отчет о представительских расходах, в котором указаны цель мероприятия, список участников, а также документы, подтверждающие затраты (чеки, накладные, акты и пр.).

- Стоимость одного подарка не превышает 4 000 рублей (без НДС) на одного контрагента. Превышение этой суммы делает невозможным включение расходов в состав представительских.

Важно, чтобы подарок носил символический или рекламный характер. Например, допустимы предметы с логотипом компании – ручки, блокноты, календари, сувениры. Дарение дорогостоящих товаров, не имеющих связи с деятельностью организации, рассматривается как безвозмездная передача и не относится к представительским расходам.

В налоговом учете расходы признаются в пределах норматива, установленного подп. 22 п. 1 ст. 264 НК РФ: не более 4% от расходов на оплату труда за отчетный (налоговый) период. Превышение лимита не учитывается при расчете налога на прибыль.

Для подтверждения правомерности отнесения подарков к представительским расходам целесообразно сохранять следующие документы:

- Приказ о проведении мероприятия с указанием целей и участников.

- Протокол или отчет о проведении мероприятия.

- Счета, накладные и кассовые чеки на подарки.

- Фотографии или иные материалы, подтверждающие деловой характер вручения подарков.

Несоблюдение перечисленных требований ведёт к налоговым рискам и доначислению налога на прибыль по итогам проверки.

Какие документы подтверждают представительский характер подарков

Акт о проведении представительского мероприятия – ключевой документ, фиксирующий факт вручения подарка в рамках деловой встречи, переговоров или иного официального события. Он должен содержать сведения о дате, месте, цели мероприятия, участвующих сторонах и перечне врученных подарков.

Приказ руководителя о проведении мероприятия с указанием конкретных целей и предполагаемых расходов необходим для обоснования намерений компании. В тексте следует четко обозначить, что вручение подарков предусмотрено в рамках представительских целей, например, в процессе установления или развития деловых отношений.

Смета расходов с детализацией стоимости каждого подарка позволяет подтвердить разумность затрат и соответствие их лимитам, установленным внутренними регламентами организации.

Первичные учетные документы – товарные чеки, накладные, счета-фактуры, подтверждающие приобретение подарков. Важно, чтобы наименование товара позволяло идентифицировать его как подарок делового характера (например, деловой набор, канцелярия, сувенир с логотипом компании).

Документы, подтверждающие участие контрагента – это может быть список приглашённых лиц с подписями, протокол встречи или переписка, подтверждающая факт приглашения. Эти материалы усиливают аргументацию, что подарок вручен именно в рамках официального контакта, а не в личных целях.

Отсутствие хотя бы одного из указанных документов может привести к переквалификации расходов и налоговым доначислениям.

Требования к оформлению расходов на подарки в бухгалтерском учете

Расходы на подарки должны быть оформлены таким образом, чтобы обеспечить их признание в налоговом и бухгалтерском учете. Прежде всего, необходимо наличие первичных документов, подтверждающих факт передачи подарка и его стоимость. Это может быть накладная, акт приема-передачи или иной документ, содержащий данные о получателе, дате вручения и характеристиках подарка.

Для обоснования экономической целесообразности расходов важно наличие служебной записки или приказа руководителя, в котором указана цель вручения подарка, связи с хозяйственной деятельностью компании и данные о контрагенте.

Стоимость подарка должна быть отражена на счете 91.02 как прочие расходы, если подарок признается представительским. В противном случае возможно использование счета 26 или 44, при условии наличия внутреннего обоснования и подтверждающих документов. При этом важно соблюдение лимита в 4000 рублей на одного получателя в год (для целей налогообложения прибыли).

НДС по таким расходам не подлежит вычету, если подарок передается безвозмездно. В этом случае необходимо начисление НДС по п. 2 ст. 154 и п. 1 ст. 146 НК РФ, исходя из рыночной стоимости переданных ценностей.

Каждая операция по вручению подарка должна сопровождаться бухгалтерской справкой с указанием статьи расходов, обоснованием связи с деятельностью организации и расчетом налоговых последствий.

Ограничения по стоимости и видам подарков для учета в расходах

Для целей налогового учета подарки, передаваемые контрагентам, могут быть учтены в составе представительских расходов только при соблюдении ограничений по стоимости и назначению. Основное правило: стоимость подарка не должна превышать 4000 рублей на одного получателя в течение налогового периода (письмо Минфина РФ от 17.07.2014 № 03-03-06/1/34995). Превышение этого лимита исключает возможность учета расходов при налогообложении прибыли.

Учитываются только подарки, не являющиеся предметами роскоши и не имеющие признаков личной выгоды для получателя. Допускается дарение канцелярских принадлежностей, брендированной продукции (ручки, блокноты, календари с логотипом компании), книг, а также сувениров, отражающих фирменный стиль организации. Нельзя учитывать в расходах алкогольную продукцию, ювелирные изделия, бытовую технику и аналогичные предметы, не имеющие связи с деловой целью мероприятия.

Подарок должен быть передан в рамках официального делового мероприятия – переговоров, презентации, подведения итогов сотрудничества. При этом необходимо документальное подтверждение делового характера события, например, программа встречи и отчет о ее проведении. Без привязки к конкретному мероприятию подарок считается личным, а расходы по нему не подлежат вычету.

При передаче подарков в пределах допустимого лимита важно оформить соответствующие первичные документы: акт приема-передачи, служебную записку о целях вручения, накладные. Это обеспечит обоснованность расходов при проверке и позволит избежать налоговых претензий.

Налоговые последствия при признании подарков представительскими

Признание подарков представительскими расходами напрямую влияет на налоговый учет и налогообложение компании. В целях налогообложения прибыли такие расходы подлежат учету при условии соблюдения требований законодательства и документального подтверждения представительского характера.

Для признания подарков представительскими необходимо, чтобы они были направлены на поддержание деловых отношений с контрагентами, клиентами или потенциальными партнерами, а их стоимость соответствовала нормам, установленным нормативными актами и внутренними политиками компании.

В случае правильного документального оформления представительские расходы включаются в состав прочих затрат и уменьшают налоговую базу по налогу на прибыль. Однако налоговые органы часто проверяют обоснованность таких затрат, и отсутствие подтверждающих документов или превышение лимитов стоимости приводит к их исключению из налоговых расходов.

Если подарок признан представительским, организация обязана соблюдать лимиты расходов, установленные налоговым законодательством. Например, превышение предельной суммы расходов на представительские нужды может привести к налоговым корректировкам и доначислению налога на прибыль.

Кроме того, представительские расходы не учитываются при исчислении налога на добавленную стоимость (НДС) в части вычета по входящему налогу, если такие подарки не используются в производственной деятельности.

При налоговых проверках важно иметь полную документацию: договоры, акты передачи, письма с подтверждением цели подарков. Отсутствие таких документов может повлечь признание расходов недопустимыми для налогового учета.

Рекомендуется вести учет представительских подарков отдельно и контролировать соответствие их стоимости внутренним нормам и налоговому законодательству, чтобы минимизировать риски налоговых санкций и доначислений.

Частые ошибки при учете подарков контрагентам и как их избежать

Отсутствие лимитов стоимости подарков приводит к доначислениям налогов и штрафам. Для контроля следует применять нормативы, установленные Налоговым кодексом, и вести учет стоимости каждого подарка с подтверждающими документами.

Часто игнорируется документальное оформление подтверждения понесенных расходов: без чеков, счетов и отчетных документов расходы не признаются обоснованными. Необходимо сохранять все первичные документы и регистрировать их своевременно в бухгалтерии.

Ошибка в определении даты признания расходов вызывает рассогласование налогового учета и бухгалтерии. Расходы на подарки признаются на дату передачи, что требует точного отражения в учетных регистрах и отчетах.

Некорректное ведение налогового учета представительских расходов ведет к блокировке налоговых вычетов. Для избежания этого нужно вести отдельный учет представительских расходов, подтвержденных документально и со строгим соблюдением лимитов.

Неправильное отражение НДС по подаркам – частая проблема. При передаче подарков контрагентам НДС принимается к вычету только при наличии подтверждающих документов и правильном отражении в налоговой отчетности. Рекомендуется согласовать порядок учета с налоговыми консультантами.

Вопрос-ответ:

Как правильно учитывать подарки контрагентам в бухгалтерском учете?

Подарки контрагентам отражаются в бухгалтерии как представительские расходы, если они направлены на поддержание деловых отношений и продвижение компании. Важно документально оформить передачу подарков: сохранить накладные, акты приема-передачи, а также внутренние распоряжения. Стоимость подарков должна быть подтверждена, а расходы — обоснованы связью с деятельностью компании.

Какие ограничения существуют по стоимости подарков для признания их представительскими расходами?

Налоговое законодательство устанавливает лимиты стоимости подарков, которые можно отнести к представительским расходам. Обычно пределы определяются в процентах от минимальной зарплаты или фиксированной суммой. Подарки, превышающие эти лимиты, могут не учитываться в расходах для целей налогообложения и требуют дополнительного обоснования.

Какие ошибки чаще всего встречаются при учете подарков контрагентам?

Типичные ошибки включают отсутствие подтверждающих документов, неправильное оформление расходных операций, превышение допустимых лимитов стоимости подарков, а также классификацию таких расходов как прочих, а не представительских. Часто не учитывается назначение подарка или его связь с бизнес-целями, что приводит к отказу в налоговом учете.

Как подтвердить представительский характер подарков в документах?

Для подтверждения необходимо оформить приказ или распоряжение руководства о передаче подарков, сохранить счета и накладные, составить акт приема-передачи получателю. Рекомендуется вести журнал учета подарков с указанием целей передачи и получателей. Эти документы помогают подтвердить связь расходов с деятельностью компании при налоговых проверках.

Можно ли учесть подарки контрагентам как расходы при отсутствии прямой выгоды для компании?

Если подарки не связаны с поддержанием деловых отношений или продвижением, их нельзя признать представительскими расходами. В таких случаях затраты не будут учтены при налогообложении. Важно, чтобы подарки способствовали укреплению сотрудничества или имели прямое отношение к деятельности компании, иначе расходы считаются необоснованными.

Как правильно учитывать подарки контрагентам с точки зрения бухгалтерии?

Подарки контрагентам следует учитывать как представительские расходы, если они направлены на установление или поддержание деловых отношений. В бухгалтерском учете необходимо оформить документы, подтверждающие факт передачи подарка: договор, акт приема-передачи или товарно-транспортные накладные. Важно соблюдать лимиты по стоимости подарков, установленные налоговым законодательством, чтобы избежать проблем с налоговыми органами. В расходах отражают фактическую стоимость подарков, а также учитывают их влияние на налогооблагаемую прибыль.

Какие ограничения по стоимости подарков нужно учитывать при отражении их в расходах организации?

Налоговое законодательство устанавливает лимиты стоимости подарков, которые могут быть признаны представительскими расходами. Если стоимость одного подарка превышает установленный предел, то часть расходов, превышающая лимит, не будет учтена при расчете налогооблагаемой базы. Важно, чтобы подарки соответствовали целям бизнеса и были подтверждены соответствующими документами. Для контроля целесообразно вести отдельный учет и систематически анализировать расходы на подарки, чтобы избежать спорных ситуаций с налоговой инспекцией.