Общая численность работников – это ключевой показатель, отражающий фактическое количество занятых лиц в организации за определённый период. Этот показатель используется для анализа структуры персонала, расчёта налоговых и страховых взносов, составления отчетности по формам П-4, П-4(НЗ), 57-Т и при подготовке к проверкам со стороны государственных органов. Правильное определение численности исключает риск ошибок в отчетах и связанных с ними штрафов.

Расчет общей численности ведется на основе данных табеля учета рабочего времени, приказов о приеме и увольнении, а также иных кадровых документов. В состав учитываемых лиц включаются только те работники, с которыми заключены трудовые договоры, включая внешних совместителей и работников, находящихся в отпусках по беременности и родам. При этом гражданско-правовые договоры (ГПХ), стажеры без оформления, а также подрядчики исключаются из расчета.

Организации обязаны фиксировать численность персонала по состоянию на последнюю календарную дату отчетного периода. Для годовой отчетности используется дата 31 декабря, для ежемесячной – последнее число месяца. Если сотрудник числился хотя бы один день в отчетном месяце, он включается в общую численность за этот период. Исключения составляют только случаи, когда работник официально уволен до начала месяца или принят после его окончания.

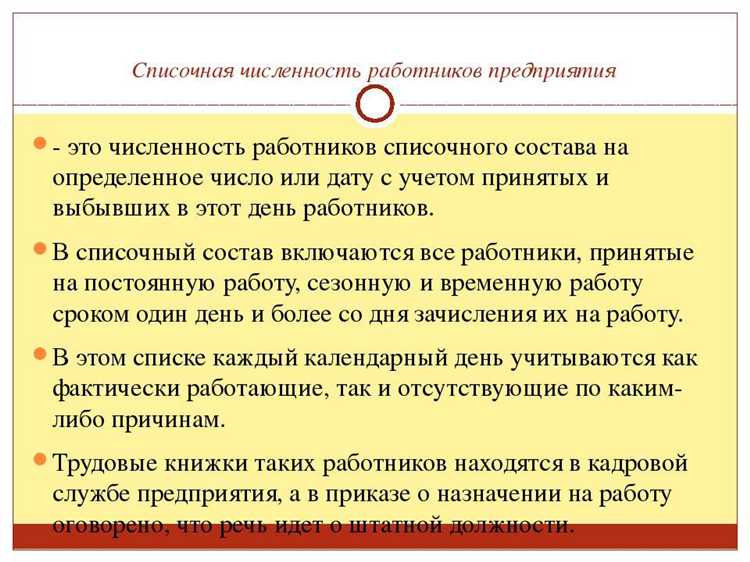

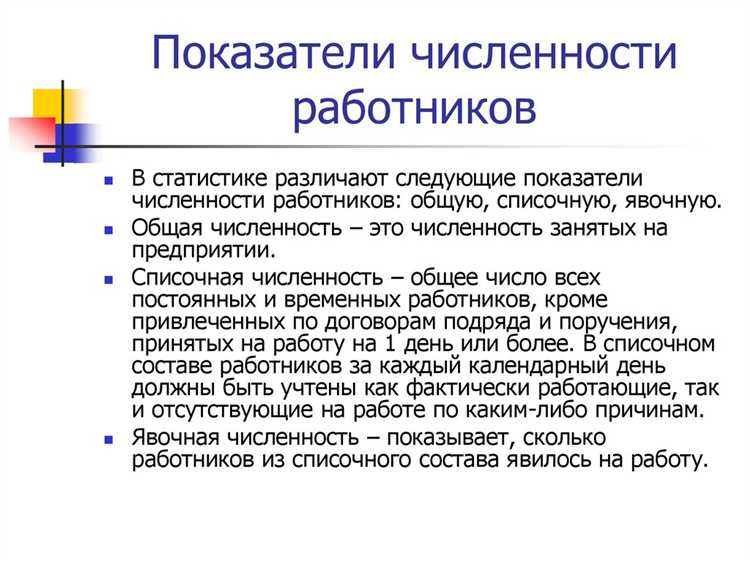

Важно различать среднесписочную и общую численность. Первая отражает усредненное значение за период, вторая – точное количество занятых на конкретную дату. В отчетности и управленческом учете используются оба показателя, но в разных целях. Например, для определения численности, необходимой для расчета нормативов по квотированию рабочих мест для инвалидов, используется именно общая численность работников.

Что включает в себя общая численность работников

Общая численность работников представляет собой совокупный показатель, отражающий фактическое количество сотрудников, состоящих в трудовых отношениях с организацией по состоянию на определенную дату. В расчет включаются как основные, так и вспомогательные категории персонала, независимо от форм занятости и режимов работы.

В численность включаются все работники, с которыми заключены трудовые договоры, включая лиц, находящихся в отпусках (в том числе по уходу за ребенком до трех лет), в командировках и временно нетрудоспособных. Также учитываются работники, выполняющие трудовые функции дистанционно, по совместительству внутри организации, или работающие неполный рабочий день.

Не входят в состав общей численности внешние совместители, лица, привлекаемые на основе гражданско-правовых договоров, а также физические лица, предоставляющие услуги как самозанятые или через ИП. Эти категории не учитываются в рамках показателя, поскольку отсутствуют штатные трудовые отношения.

При расчете важно опираться на штатное расписание и первичную кадровую документацию: приказы о приеме, увольнении, временном отстранении. Рекомендуется регулярно актуализировать списочный состав, особенно в периоды массовых отпусков, реорганизаций или изменении режима работы сотрудников.

Как учитывать совместителей при расчете численности

При расчете общей численности работников важно правильно учитывать совместителей, поскольку они влияют на статистические и управленческие показатели. Совместители делятся на внешних и внутренних, и каждый тип включается в расчет по отдельным правилам.

Внешние совместители – это сотрудники, работающие в организации по трудовому договору, но при этом основное место работы находится в другой компании. В учетной численности они не отражаются, поскольку не являются штатными работниками. Их можно учитывать в отдельной форме при анализе трудозатрат, но в показатель общей численности не включают.

Внутренние совместители – это сотрудники, у которых и основная, и дополнительная работа оформлены в рамках одного работодателя. Они учитываются однократно, независимо от количества должностей, которые занимают. Основной критерий – наличие одной трудовой книжки, зарегистрированной в организации.

Если сотрудник работает по совместительству на неполную ставку, его не следует пропорционально уменьшать в расчете численности. Статистический подход предполагает учет по головам, а не по эквиваленту полной занятости, если речь идет о списочной численности.

Для учета совместителей в среднесписочной численности действуют иные правила. Внутренние совместители входят в расчет наравне с основными работниками. Внешние совместители не учитываются даже при полной занятости, если нет перевода в штат.

Рекомендуется фиксировать основания трудовых отношений в кадровом учете и регулярно сверять данные о совместителях при подготовке статистической отчетности. Ошибки в учете могут привести к искажению показателей по труду и налогообложению.

Включаются ли внешние подрядчики и аутсорсинг в численность

При расчёте общей численности работников не учитываются сотрудники сторонних организаций, работающие по договору подряда или в рамках аутсорсинга. Эти лица не состоят в трудовых отношениях с компанией, а значит, не входят в её штатную численность ни при ведении кадрового учёта, ни при сдаче статистической отчетности.

Исключение составляют случаи, когда аутсорсинговые работники временно оформлены по срочному трудовому договору непосредственно в организации-заказчике. Тогда они учитываются на общих основаниях как временные сотрудники.

Если подрядчик оказывает услуги на основании гражданско-правового договора (например, уборка помещений, ИТ-поддержка, охрана), то численность персонала исполнителя фиксируется у него, а не у заказчика услуг. Учет таких исполнителей ведется отдельно в управленческой отчетности, но не влияет на официальную численность.

Для целей государственной статистики (формы П-4 и аналогичные) необходимо ориентироваться на критерий наличия трудового договора. Только лица, принятые по трудовому договору, подлежат включению в расчет среднесписочной численности работников.

Чтобы избежать искажений при планировании ресурсов и анализе затрат, рекомендуется дополнительно учитывать объемы привлечённого внешнего труда в отдельной аналитике, не смешивая их с кадровыми показателями.

Как отражаются сезонные и временные работники в расчете

Сезонные и временные работники включаются в общую численность персонала на период фактического выполнения ими трудовых обязанностей. Расчет производится по методу средней списочной численности, учитывая отработанные дни в течение отчетного периода.

Для сезонных работников учитываются только те месяцы, в которых они были оформлены по трудовому договору. Если сотрудник привлекался, например, только на летние месяцы, его численность отражается лишь в этих периодах.

Временные работники, нанятые по срочному трудовому договору (до двух месяцев или до окончания определенной работы), также подлежат учету при выполнении расчета. Исключение составляют сотрудники, оформленные по гражданско-правовым договорам – они не входят в численность.

- Если сезонный или временный сотрудник работал неполный месяц, в расчет берутся только фактические дни его присутствия.

- Работники, находившиеся в отпуске без сохранения заработной платы весь месяц, не включаются в расчет за этот месяц.

- Совмещение и совместительство не меняют принцип учета – важна лишь форма оформления и период занятости.

Для корректного расчета важно вести раздельный учет таких работников и точно фиксировать даты начала и окончания их работы. При формировании отчетности численность временного персонала влияет на показатели фонда оплаты труда и средней численности.

Учитываются ли отпускники и работники в декрете

При расчете общей численности работников необходимо учитывать наличие временно отсутствующих сотрудников, включая тех, кто находится в отпуске. Однако порядок включения зависит от вида отсутствия и используемого показателя численности.

Отпускники – это сотрудники, находящиеся в оплачиваемом ежегодном отпуске, учебном отпуске или в отпуске без сохранения заработной платы по согласованию с работодателем. Такие работники включаются в среднесписочную численность, если сохраняют трудовые отношения с организацией, независимо от факта нахождения на рабочем месте.

Работники в декретном отпуске, то есть находящиеся в отпуске по беременности и родам, а также в отпуске по уходу за ребенком до достижения им трехлетнего возраста, не включаются в среднесписочную численность. Они учитываются только в списочной численности на дату выхода на работу или перед уходом в отпуск.

Для отчетности, связанной с налогами и статистикой, важно разграничивать понятия. Если рассчитывается среднесписочная численность, то работники, находящиеся в отпуске по уходу за ребенком, исключаются. При этом отпускники, временно отсутствующие по другим причинам, учитываются как присутствующие.

Рекомендация: при подготовке расчетов использовать приказы о предоставлении отпуска и данные табеля учета рабочего времени, чтобы корректно определить включаемых сотрудников. Это особенно важно при составлении отчетов по форме № П-4 и других статистических документов.

Какие документы используются для подтверждения численности

Для подтверждения общей численности работников применяются официальные внутренние и внешние документы, которые фиксируют количество сотрудников на конкретную дату или период.

- Штатное расписание – основной документ, в котором отражены все утвержденные должности и штатные единицы. Используется для сверки фактической численности с плановой.

- Трудовые книжки и договоры – подтверждают факт трудовых отношений с организацией. При необходимости проверяется наличие трудового договора, а также дата начала и окончания работы.

- Приказы о приеме и увольнении – фиксируют изменения в составе персонала и являются юридическим основанием для учета работников в расчетах.

- Табели учета рабочего времени – отражают фактическое присутствие и занятость работников на предприятии, что важно для подтверждения численности занятых в расчетном периоде.

- Отчеты по кадрам и статистическая отчетность – формы П-4 (отчет по средней численности работников) и другие обязательные отчеты в государственные органы содержат подтверждающие данные.

- Документы по совместителям – трудовые договоры и приказы, подтверждающие наличие совместителей, если они учитываются в общей численности.

- Сведения о декретных и отпускниках – при необходимости учитываются через справки и приказы, подтверждающие их статус, чтобы корректно отразить численность на определенный момент.

Рекомендуется использовать не один, а комплекс документов для получения точных и подтвержденных данных о численности. Все документы должны быть правильно оформлены и зарегистрированы в соответствии с законодательством.

Чем отличается среднесписочная численность от общей

Среднесписочная численность рассчитывается как среднее значение численности работников за определенный период, обычно за месяц или квартал. Для этого суммируют численность работников по каждому дню отчетного периода и делят на количество календарных дней.

В отличие от общей численности, среднесписочная учитывает колебания состава персонала, включая приемы, увольнения и временные отсутствия, что позволяет получить более объективный показатель для анализа кадровой ситуации и расчета налогов или взносов.

Среднесписочная численность используется при формировании отчетности в контролирующие органы и для расчета нормативов по соцвыплатам, тогда как общая численность служит для определения общего штата на определенную дату.

Для точности расчета среднесписочной численности важно учитывать всех сотрудников, включая тех, кто временно отсутствует по уважительным причинам (отпуска, больничные), так как они официально числятся в штате.

Вопрос-ответ:

Как определить общую численность работников организации за год?

Общая численность работников за год рассчитывается путем суммирования количества сотрудников, которые фактически работали или находились в трудовых отношениях с организацией в течение отчетного периода. При этом учитываются все штатные сотрудники, а также совместители, если они числятся в организации. Важно учитывать не только тех, кто работал постоянно, но и тех, кто был в отпуске, на больничном или в декрете, поскольку они сохраняют трудовые отношения. Для точного подсчета обычно берутся данные из кадровых документов, табелей учета рабочего времени и отчетов по личному составу.

Учитываются ли временные и сезонные работники при подсчете общей численности?

Да, временные и сезонные работники включаются в общую численность, если они официально оформлены и находятся в трудовых отношениях с организацией в отчетный период. Для сезонных сотрудников важно учитывать период их работы и суммировать их численность пропорционально времени трудоустройства. Временные работники, работающие по срочным договорам, также считаются, если их трудовые отношения действовали на дату учета. При этом нужно использовать документы, подтверждающие их прием и увольнение, чтобы избежать ошибок в подсчете.

Как влияет на расчет общая численность работников учет совместителей?

Совместители, официально оформленные и работающие в организации наряду с основным местом работы, учитываются при подсчете общей численности. При этом каждый совместитель считается как отдельное лицо, так как он находится в трудовых отношениях с предприятием. Если совместитель работает неполный день, его все равно учитывают как одного работника. При подсчете нужно опираться на кадровые записи, где отражено, что сотрудник числится по совместительству в данной организации.

Включаются ли в общую численность сотрудники, находящиеся в отпуске по уходу за ребенком?

Да, сотрудники, находящиеся в отпуске по уходу за ребенком, включаются в общую численность. Несмотря на отсутствие фактической работы, такие работники сохраняют свои трудовые отношения с организацией. Их учет производится на основе кадровых документов, где фиксируется факт нахождения в отпуске. Это важно для правильного отражения реального состава сотрудников и соблюдения требований отчетности.

Можно ли включать в общую численность внешних подрядчиков или работников аутсорсинга?

Внешние подрядчики и работники аутсорсинга не включаются в общую численность организации, так как они не находятся в трудовых отношениях непосредственно с предприятием. Их трудовые отношения оформляются с другими компаниями или юридическими лицами, предоставляющими услуги. В отчетах и расчетах учитываются только штатные сотрудники и те, кто официально трудоустроен на предприятии, независимо от формы занятости.

Какие сотрудники учитываются при расчёте общей численности работников организации?

Общая численность включает всех работников, официально состоящих в трудовых отношениях с организацией на определённую дату. В расчёт входят сотрудники с постоянными и временными договорами, совместители, а также работники, находящиеся в отпусках (в том числе по беременности и родам) или на больничном. Исключаются лица, выполняющие работу по гражданско-правовым договорам, а также сотрудники сторонних компаний, работающие по аутсорсингу.