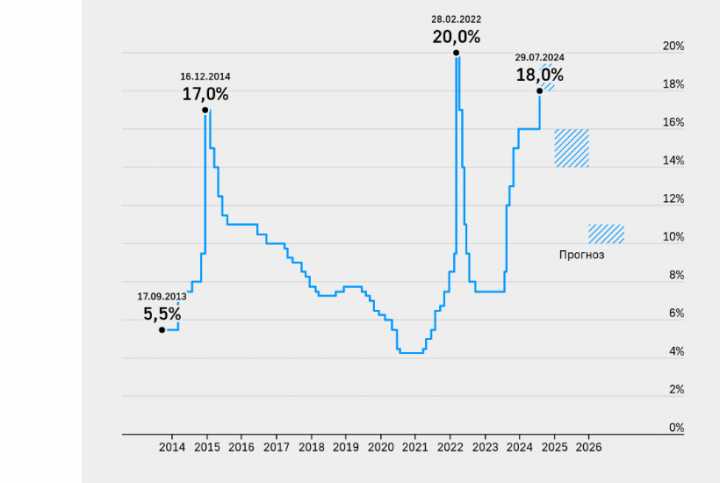

Ключевая ставка Центрального банка напрямую влияет на стоимость кредитов, доходность вкладов и уровень инфляции. При её повышении банки увеличивают процентные ставки по потребительским и ипотечным кредитам, что делает заёмные средства менее доступными. Например, после повышения ключевой ставки с 16% до 17%, средняя ставка по ипотеке в ряде банков выросла с 16,5% до 18,2% годовых.

Для держателей депозитов повышение ставки означает потенциальный рост доходности по новым вкладам. Банки вынуждены конкурировать за средства населения, повышая процент по вкладам, особенно краткосрочным. Однако важно учитывать, что по уже открытым депозитам условия не меняются, и выгоду получают только новые вкладчики.

Повышение ключевой ставки также используется как инструмент борьбы с инфляцией. При более дорогом кредите и снижении потребительского спроса снижается давление на цены. Это может быть особенно заметно в сегменте товаров длительного пользования и недвижимости. Однако эффект не моментальный: на снижение инфляции требуется от нескольких месяцев до полугода.

Гражданам, планирующим крупные покупки в кредит, стоит тщательно просчитать итоговую переплату и сравнить предложения разных банков. Владельцам ипотек с плавающей ставкой необходимо проверить договор: повышение ключевой ставки может автоматически увеличить ежемесячный платёж. В условиях роста ставок разумно отдать приоритет накоплениям и снижению долговой нагрузки.

Как изменяются ставки по потребительским и ипотечным кредитам

После повышения ключевой ставки Центробанком на 1 п.п. коммерческие банки в среднем увеличивают ставки по потребительским кредитам на 1,2–1,5 п.п. Например, при росте ключевой с 16% до 17%, средняя ставка по необеспеченным займам может вырасти с 20,5% до 22% годовых. Это делает потребительское кредитование менее доступным и повышает долговую нагрузку на заемщиков.

По ипотеке рост ставок происходит не так быстро, но более ощутимо в долгосрочной перспективе. При текущем уровне ключевой ставки свыше 17%, средняя рыночная ставка на ипотеку с господдержкой составляет около 10,5–12%, а на стандартные программы – превышает 16%. Для семей с доходом ниже медианного уровня ежемесячный платёж по ипотеке при фиксированной сумме кредита увеличивается на 10–15%.

Рефинансирование старых кредитов становится менее выгодным: банки ухудшают условия и вводят дополнительные комиссии. Это особенно важно для заемщиков с плавающей процентной ставкой, поскольку их ежемесячные платежи индексируются практически сразу после изменения ключевой ставки.

Чтобы минимизировать риски, рекомендуется: отказаться от необязательных займов, избегать покупок с рассрочкой, пересмотреть график выплат по действующим кредитам, а также зафиксировать ставку, если есть возможность рефинансирования по действующим условиям. При рассмотрении ипотечного кредита важно оценивать не только ставку, но и совокупную стоимость кредита, включая страховки и комиссии.

Что происходит с доходностью банковских вкладов

Повышение ключевой ставки Банком России напрямую влияет на процентные ставки по банковским вкладам. В 2024 году после очередного повышения ставки с 16% до 17%, банки практически синхронно скорректировали условия по срочным вкладам. Доходность по депозитам с фиксированной ставкой сроком от 6 до 12 месяцев увеличилась до 14–16% годовых, а в отдельных случаях предлагались продукты с доходностью выше уровня инфляции.

Краткосрочные вклады также подорожали: например, на срок 3 месяца средняя ставка по крупным банкам составила 12–13%, что существенно выше показателей предыдущего года. При этом ставки по сберегательным счетам, хотя и повысились, остаются менее привлекательными – в среднем не выше 9–10% годовых.

Гражданам, планирующим открыть вклад, рекомендуется внимательно изучать условия начисления процентов – многие банки предлагают повышенные ставки при размещении средств через мобильное приложение или при соблюдении минимальной суммы взноса. Также стоит учитывать, что вклады с возможностью пополнения и частичного снятия, как правило, имеют пониженную доходность по сравнению с классическими депозитами без операций.

В условиях высокой ключевой ставки целесообразно использовать вклады как инструмент сохранения капитала от инфляции, особенно при наличии государственной системы страхования вкладов до 1,4 млн рублей на одного вкладчика в одном банке. Однако при выборе между фиксированной и плавающей ставкой предпочтение стоит отдавать фиксированной – она защищает от возможного снижения ключевой ставки в будущем.

Как растёт нагрузка на семейный бюджет при повышении ставок

При повышении ключевой ставки Центрального банка возрастает стоимость кредитов, что напрямую отражается на ежемесячных расходах семей. Например, при росте ставки с 14% до 17%, средний платёж по ипотеке в размере 4 млн рублей на 20 лет увеличивается с 46 800 до 53 100 рублей. Разница в 6 300 рублей ежемесячно составляет более 75 000 рублей в год, что существенно для бюджета даже со средним доходом.

Потребительские кредиты также дорожают. При ставке в 23% годовых, займ на 500 000 рублей сроком на 3 года потребует возврата около 200 000 рублей только в виде процентов. Это сокращает доступность дорогостоящих покупок, заставляя семьи либо откладывать их, либо искать альтернативные решения, что снижает уровень потребления.

Рост процентных ставок также влияет на аренду жилья, особенно если владельцы недвижимости покрывают ипотеку. Повышение их расходов нередко компенсируется за счёт увеличения арендной платы. В городах с высоким спросом на аренду жильё может подорожать на 10–15% в течение полугода после изменения ставки.

Для снижения нагрузки эксперты рекомендуют пересматривать структуру расходов: временно отказаться от крупных покупок в кредит, направить больше средств на подушку безопасности и, по возможности, зафиксировать процентные ставки по текущим займам, если такая опция предусмотрена договором. Также стоит сравнивать предложения банков и учитывать не только ставку, но и полную стоимость кредита (ПСК), чтобы избежать скрытых расходов.

Почему становится сложнее получить кредит в банке

После повышения ключевой ставки Банк России ужесточает условия кредитования, и это напрямую сказывается на доступности займов для граждан. Коммерческие банки пересматривают критерии оценки платёжеспособности клиентов, что снижает шансы на одобрение заявки даже при стабильном доходе.

Основные причины снижения доступности кредитов:

- Рост полной стоимости кредита. При ключевой ставке 16% и выше банки закладывают в процентную ставку дополнительные риски, поэтому кредит может обойтись в 20–30% годовых. Это автоматически делает займы менее привлекательными для большинства заёмщиков.

- Ужесточение требований к заёмщикам. Банки повышают минимальный уровень дохода, необходимого для обслуживания кредита. Кроме того, ужесточаются требования к кредитной истории: даже небольшие просрочки могут стать причиной отказа.

- Сокращение программ без залога. В условиях высокой ставки банки предпочитают уменьшать долю необеспеченных займов, снижая лимиты по кредитным картам и убирая ранее доступные предложения.

- Снижение предельного коэффициента долговой нагрузки (ПДН). При расчёте ПДН банки учитывают рост ежемесячных платежей. При высоких ставках большее число клиентов попадает в категорию с чрезмерной долговой нагрузкой и получает отказ.

Чтобы повысить шансы на одобрение кредита в условиях высокой ставки, рекомендуется:

- Погасить ранее оформленные займы и снизить текущую долговую нагрузку.

- Оформить справку 2-НДФЛ или иные подтверждения доходов, чтобы подтвердить стабильность финансового положения.

- Поддерживать хорошую кредитную историю и избегать просрочек даже на незначительные суммы.

- Рассматривать программы с обеспечением (залог, поручительство), которые банки охотнее одобряют в кризисный период.

Как меняется поведение населения в условиях дорогих заимствований

Рост ключевой ставки приводит к удорожанию всех форм кредитования: к июню 2025 года средняя ставка по потребительским займам достигла 24,3%, а по ипотеке – 18,7%. В результате спрос на кредиты резко сокращается: по данным Банка России, объем выданных розничных кредитов в первом квартале года снизился на 16% по сравнению с аналогичным периодом прошлого года.

Потребители переходят к стратегии сбережения и отказа от крупных покупок. Согласно опросу ВЦИОМ, доля россиян, планирующих крупные траты (покупка авто, ремонт, техника), уменьшилась с 27% до 19% за полгода. Люди начинают реже использовать кредитные карты и более внимательно следят за условиями рассрочек, опасаясь скрытых процентов.

Отдельной тенденцией стало увеличение вложений в депозиты: с начала 2025 года приток средств на срочные вклады вырос на 38%. Это обусловлено тем, что доходность вкладов приближается к 15–17% годовых, что делает их альтернативой рисковым инвестициям и займам.

Изменяется структура семейных бюджетов: расходы на обслуживание ранее взятых кредитов растут, вытесняя статьи, связанные с досугом и образованием. Финансовые консультанты рекомендуют в таких условиях:

- отказаться от новых заимствований до стабилизации ставок;

- рефинансировать кредиты, оформленные по более высоким ставкам, если такая возможность появляется;

- создавать резервный фонд на 3–6 месяцев жизни, снижая зависимость от займов.

Таким образом, дорогие заимствования трансформируют повседневную финансовую модель россиян: от потребления в кредит – к накоплению и снижению долговой нагрузки.

Влияет ли ключевая ставка на цены товаров и услуг

Ключевая ставка напрямую влияет на стоимость кредитов и уровень ликвидности в экономике, что отражается на ценах товаров и услуг. Повышение ставки увеличивает стоимость заимствований для компаний и потребителей, ограничивая спрос и рост расходов.

Основные механизмы воздействия ключевой ставки на цены:

- Сокращение потребительского спроса. Дорогие кредиты снижают покупательскую активность, что ограничивает возможность роста цен на потребительские товары.

- Рост издержек бизнеса. При повышении ставки увеличиваются расходы на обслуживание кредитов, что может привести к росту отпускных цен, особенно в капиталоёмких отраслях.

- Ограничение инвестиций. Высокая ставка снижает инвестиционную активность, что замедляет производственные мощности и предложение товаров на рынке, потенциально создавая инфляционное давление.

На практике влияние ключевой ставки на цены не всегда линейно и зависит от текущих экономических условий и степени монополизации рынка. Например, в 2022–2023 годах в России при повышении ключевой ставки с 8% до 12,5% инфляция снизилась с двузначных значений к однозначным, что связано с уменьшением потребительского спроса и стабилизацией цен.

Рекомендации для граждан при изменении ключевой ставки:

- Пересмотрите планы крупных покупок и кредиты – удорожание займов уменьшает общую доступность товаров и услуг.

- Оцените возможность перехода на товары и услуги с более стабильными ценами или долгосрочной фиксированной стоимостью.

- Следите за динамикой ключевой ставки и инфляции, чтобы своевременно адаптировать бюджет и инвестиционные решения.

Как повышение ставки отражается на курсе национальной валюты

Повышение ключевой ставки напрямую влияет на привлекательность национальной валюты для инвесторов. Рост ставки увеличивает доходность по государственным облигациям, что стимулирует приток капитала в страну. В результате спрос на валюту повышается, что ведёт к укреплению её курса.

Например, после повышения ключевой ставки на 1 процентный пункт в России в 2022 году курс рубля укрепился на 3-5% в течение нескольких недель. Это связано с тем, что иностранные инвесторы стремятся получить более высокий доход при относительно низких рисках вложений в государственные ценные бумаги.

Однако эффект укрепления валюты может быть краткосрочным, если повышение ставки сопровождается негативными экономическими прогнозами или санкциями. В таких случаях доверие к экономике падает, и капитал может уходить, несмотря на высокую доходность.

Для граждан укрепление национальной валюты снижает стоимость импорта, что помогает удерживать цены на зарубежные товары и услуги. Одновременно может сократиться инфляционное давление, что увеличивает покупательскую способность населения.

Рекомендация для граждан – учитывать влияние ставки и курса при планировании крупных покупок и инвестиций. Укрепление валюты выгодно для тех, кто работает с импортными товарами или планирует зарубежные поездки. В то же время резкие колебания курса требуют осторожности при валютных операциях и сбережениях.

Какие категории граждан особенно уязвимы при росте ставки

Должники с плавающей ставкой по кредитам испытывают наибольшую нагрузку, так как рост ключевой ставки ведёт к увеличению процентных платежей. По данным Центробанка, в 2024 году около 35% потребительских кредитов выданы с переменной ставкой, что повышает риск неплатежей у этой группы.

Малозаработающие семьи сталкиваются с усилением долговой нагрузки. Средний доход таких семей не позволяет компенсировать рост расходов на обслуживание кредитов, особенно ипотечных. Рекомендуется пересматривать бюджет и при возможности рефинансировать долги под фиксированную ставку.

Предприниматели малого бизнеса, финансирующие оборотные средства за счёт банковских кредитов, сталкиваются с удорожанием заимствований. В условиях высокой ставки снижается ликвидность, что требует тщательного анализа финансовых потоков и оптимизации затрат.

Пенсионеры с депозитами

Работники с фиксированным доходом при росте ключевой ставки и инфляции ощущают снижение реальной зарплаты. В таких условиях целесообразно контролировать накопления и ограничивать необязательные расходы.

Вопрос-ответ:

Как повышение ключевой ставки влияет на доступность кредитов для обычных граждан?

Рост ключевой ставки приводит к увеличению стоимости заимствований для банков, что отражается на повышении процентных ставок по кредитам для населения. Банки начинают выдавать кредиты реже и под более высокие проценты, что снижает доступность займов, особенно для тех, кто имеет нестабильный доход или небольшую кредитную историю.

Почему при повышении ключевой ставки растут платежи по уже взятым кредитам с плавающей ставкой?

Кредиты с плавающей процентной ставкой напрямую связаны с ключевой ставкой ЦБ. Если она повышается, то увеличивается и ставка по кредиту, что ведёт к росту ежемесячных платежей. Это происходит, потому что банки корректируют ставку в соответствии с изменениями на рынке для сохранения своей маржи и покрытия рисков.

Какие группы населения наиболее сильно ощущают последствия повышения ключевой ставки?

Наибольшую нагрузку испытывают семьи с кредитной нагрузкой, особенно те, кто имеет ипотеку или потребительские кредиты с переменной ставкой. Также уязвимы пенсионеры и люди с фиксированным доходом, поскольку рост стоимости займов и повышение цен на товары и услуги могут привести к ухудшению их финансового положения.

Влияет ли повышение ключевой ставки на доходность банковских вкладов и как это отражается на сбережениях граждан?

Да, при повышении ключевой ставки банки обычно увеличивают процентные ставки по депозитам, что делает вклады более привлекательными. Однако увеличение доходности вкладов может сопровождаться ростом инфляции, что снижает реальную покупательную способность сбережений, особенно если инфляция растёт быстрее доходности депозитов.

Как повышение ключевой ставки сказывается на ценах товаров и услуг для потребителей?

Повышение ключевой ставки приводит к удорожанию кредитов для бизнеса, что может увеличить себестоимость производства и реализации товаров и услуг. В результате часть компаний повышает цены, чтобы компенсировать дополнительные расходы. Это влияет на общий уровень цен и уменьшает покупательскую способность граждан.

Как повышение ключевой ставки отражается на доступности кредитов для обычных граждан?

Повышение ключевой ставки ведёт к удорожанию займов в банках. Банки повышают процентные ставки по кредитам, чтобы компенсировать возросшие издержки заимствования у Центробанка. В результате людям становится сложнее получить кредит, а выплаты по уже существующим кредитам растут. Это особенно ощутимо для тех, кто планирует ипотеку или крупные покупки в кредит — стоимость займа увеличивается, и многие отказываются от новых кредитов из-за высокой финансовой нагрузки.

Каким образом рост ключевой ставки влияет на доходы вкладчиков и сбережения населения?

С повышением ключевой ставки банки увеличивают проценты по депозитам, что делает вклады более привлекательными. Граждане получают возможность получать больший доход с накопленных средств на счетах. Однако стоит учитывать, что повышение доходности вкладов обычно сопровождается ростом инфляции и снижением экономической активности, что может снижать покупательскую способность получаемых процентов. Таким образом, увеличение ставки может стимулировать сохранение средств в банках, но не всегда гарантирует реальный рост благосостояния.