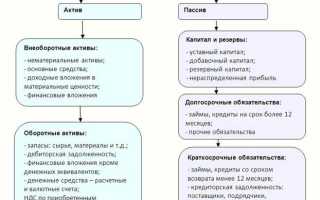

Отчетный период с кодом 94 в бухгалтерском балансе относится к специфической системе классификации, используемой в государственной и бюджетной отчетности. Этот код не указывает на хронологическую дату или квартал, как это принято в коммерческом секторе, а отражает тип отчетности или особенности ее формирования, в частности в контексте казначейского учета или консолидации данных по учреждениям.

Код 94 часто применяется при составлении отчетности по формам, утвержденным Минфином РФ, для организаций, финансируемых из бюджета. В типовой ситуации он может использоваться при передаче данных в централизованную систему учета (например, в рамках федерального или регионального казначейства), где этот код необходим для автоматической идентификации отчетных пакетов в пределах отчетного года.

Использование кода 94 требует от бухгалтера точного понимания назначения формы и периода, к которому она относится. Ошибочное применение может привести к искажению финансовой отчетности и нарушению сроков сдачи. Перед заполнением форм с указанием периода 94 необходимо свериться с инструкциями, прилагаемыми к конкретному типу отчетности, либо с методическими рекомендациями органа, запрашивающего данные.

Бюджетным учреждениям рекомендуется заранее проверить актуальные нормативные акты и указания, действующие в конкретном периоде. В некоторых случаях отчетный период 94 используется при составлении отчетности по завершении финансового года, когда проводится корректировка остатков или уточнение данных в рамках годового закрытия. Это особенно важно при подготовке пояснительных записок и форм, включаемых в сводную отчетность вышестоящего органа.

Как расшифровывается код 94 в строках бухгалтерской отчетности

Код 94 в бухгалтерской отчетности указывает на конкретный отчетный период, определяемый в рамках формы, утвержденной Приказом ФНС России. В частности, данный код соответствует 4 кварталу отчетного года. Он применяется при составлении форм бухгалтерской (финансовой) отчетности, подаваемых в налоговые органы и органы статистики, и указывает, что отраженные данные охватывают период с 1 октября по 31 декабря включительно.

Использование кода 94 характерно для строк в титульной части баланса и отчета о финансовых результатах, где требуется указание отчетного периода в цифровом формате. Такой код позволяет автоматизированным системам обработки отчетности корректно идентифицировать временные рамки предоставляемых сведений и отделять квартальные показатели от годовых, полугодовых или ежемесячных.

При заполнении бухгалтерской отчетности необходимо сверяться с Приказом ФНС № ММВ-7-6/875@, в котором закреплены форматы представления данных, включая перечень кодов периодов. Ошибочное указание кода, например вместо 94 поставить 34 (3 квартал), может привести к отказу в приеме отчетности через систему ЭДО или к некорректному отражению информации в базе Росстата и налоговой службы.

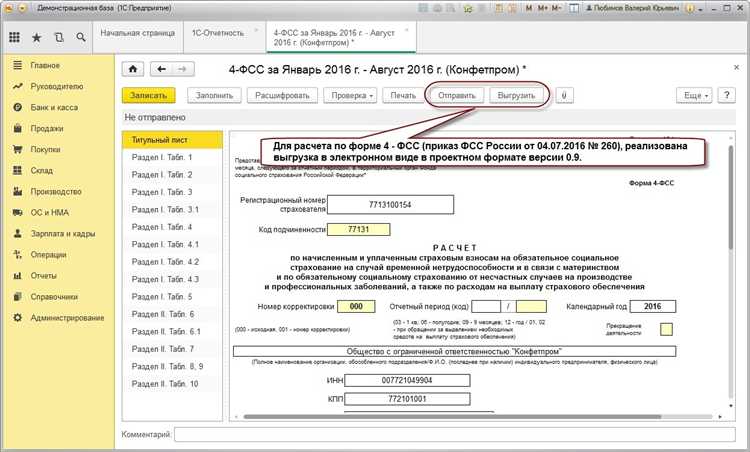

Рекомендуется проверять код отчетного периода перед отправкой документа через специализированные программы (например, 1С:Бухгалтерия или СБиС), где код 94 обычно подставляется автоматически при выборе формы за IV квартал. Однако при ручном вводе данные следует проверять на соответствие установленному классификатору отчетных периодов.

Где именно в балансе может встречаться указание на отчетный период 94

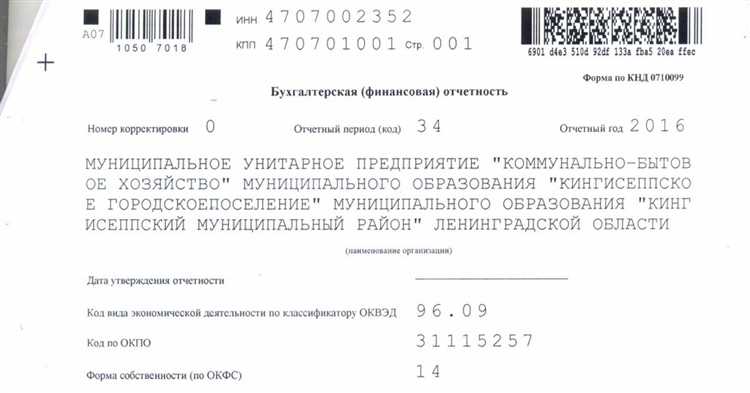

Код отчетного периода 94 может быть указан в шапке бухгалтерского баланса, в блоке, где приводится информация о дате составления отчетности и периоде, за который она представляется. Обычно это поле подписано как «Отчетный период» или «Период отчетности» и располагается в верхней части формы по ОКУД 0710001.

В некоторых случаях код 94 может встречаться в автоматизированных бухгалтерских системах при выгрузке отчетности в формате XBRL или XML. В этих файлах значение «94» может быть присвоено атрибуту или тегу, обозначающему отчетный период, особенно если речь идет о промежуточной отчетности за девять месяцев текущего года.

Кроме того, указание «94» может фигурировать в разделе «Справочные данные», если баланс оформляется на бумаге с сопроводительным листом или включает форму пояснительной записки. В этом разделе код периода может быть проставлен вручную или программно в строке, отражающей квартальность или иной тип отчетности.

Для проверки корректности кода отчетного периода рекомендуется сверять его с методическими указаниями к формам бухгалтерской отчетности, утвержденными приказом Минфина России. В частности, код 94 соответствует отчетности за 9 месяцев календарного года, что может быть критично при сдаче промежуточной отчетности в налоговые органы, Росстат или при внутреннем управленческом учете.

Какие документы подтверждают использование отчетного периода 94

Использование отчетного периода с кодом 94 в бухгалтерском учете подтверждается строго определёнными документами, которые формируются и предоставляются в соответствии с действующими регламентами. В первую очередь, речь идет о формах бухгалтерской (финансовой) отчетности, составленных в соответствии с Приказом Минфина России №66н и последующими изменениями. Код 94 может быть указан в заголовочной части отчетных форм, где обозначается отчетный период, в том числе в форме №1 «Бухгалтерский баланс» и форме №2 «Отчет о финансовых результатах».

Дополнительно, наличие кода 94 должно подтверждаться сопроводительным письмом или пояснительной запиской к годовой отчетности, где раскрывается специфика отчетного периода, если он отличается от стандартных кварталов или года. В этих пояснениях организация обязана обосновать использование именно 94 кода, ссылаясь на нормативные или договорные основания, такие как участие в ликвидации, смена организационно-правовой формы или переход на особый режим учета.

Также обязательным подтверждающим документом является электронный файл с отчетностью, выгружаемый в формате, утвержденном ФНС России. В этом файле код 94 должен присутствовать в соответствующем XML-элементе, который используется при автоматической проверке отчетных данных.

При проведении налоговой или аудиторской проверки, бухгалтерская справка с внутренним приказом о применении отчетного периода с кодом 94 может быть затребована как основание. Такая справка должна содержать ссылку на конкретный норматив, дату начала и окончания отчетного периода, а также подпись главного бухгалтера и руководителя организации.

В каких случаях организация применяет отчетный период с кодом 94

Код 94 в отчетности используется в исключительных случаях, когда организация предоставляет бухгалтерскую отчетность за неполный календарный год. Чаще всего это связано с реорганизацией юридического лица, его ликвидацией или созданием в течение отчетного периода.

Ликвидация организации – один из основных поводов применения кода 94. При завершении деятельности предприятие обязано отчитаться за период с начала года до даты завершения ликвидации. Отчетность оформляется как промежуточная, с обязательным указанием кода 94 в соответствующих полях отчетных форм.

Создание организации также является основанием для применения кода 94. Если предприятие было зарегистрировано, например, в апреле, его первый отчетный период охватывает срок с даты регистрации до конца года, но если отчетность подается раньше – код 94 используется для обозначения укороченного периода.

Реорганизация в форме слияния, присоединения, разделения или выделения требует составления бухгалтерской отчетности на дату передаточного акта или разделительного баланса. В этом случае применяется код 94, поскольку отчетный период заканчивается не по итогам календарного года, а в момент реорганизационного события.

Важно: код 94 указывается не только в самой отчетности, но и в сопроводительных документах, включая пояснительную записку. Он сигнализирует о том, что пользователь отчетности должен учитывать особый временной охват данных.

Применение кода 94 всегда требует документального подтверждения: приказов о ликвидации или реорганизации, свидетельства о государственной регистрации, решений учредителей. Эти документы фиксируют обстоятельства, при которых отчетный период отклоняется от стандартного календарного формата.

Чем отличается отчетный период 94 от стандартного календарного года

Отчетный период с кодом 94 не совпадает со стандартным календарным годом (с 1 января по 31 декабря) и применяется в строго определённых ситуациях. Основное отличие заключается в смещенных временных рамках, которые обусловлены особенностями деятельности организации или нормативными требованиями.

Ключевые отличия отчетного периода 94:

- Длительность периода: вместо полного календарного года может охватываться неполный промежуток, например, при создании организации в середине года или при реорганизации.

- Начало и конец периода: отчет может охватывать период с момента регистрации юридического лица до конца первого отчетного квартала, полугодия или года, в зависимости от формы и масштаба деятельности.

- Регламентирующая база: код 94 используется в соответствии с Приказом ФНС № ММВ-7-6/941@, который указывает, что такой код применяется, если отчетный период не соответствует типовым значениям (01, 02, 03 и т.д.).

- Особенности отражения в отчетности: балансовые показатели рассчитываются не за 12 месяцев, а за фактически прошедший период с момента возникновения налоговых обязательств.

Использование кода 94 требует документального подтверждения: например, даты регистрации в ЕГРЮЛ, решения о реорганизации или ликвидации, а также пояснительной записки к бухгалтерскому балансу с расшифровкой причин применения нестандартного периода.

Для правильного ведения отчетности при использовании кода 94 рекомендуется:

- Проверить соответствие дат регистрации и первого отчетного периода.

- Уведомить налоговую службу о применении кода 94 с указанием оснований.

- Обеспечить отражение всех операций в рамках установленного периода с учетом его специфики.

Таким образом, отчетный период 94 отличается от календарного года по временным границам, основаниям применения и способу отражения данных, что требует особого внимания при подготовке бухгалтерской отчетности.

Как отразить данные за отчетный период 94 в формах бухгалтерской отчетности

Отчетный период с кодом 94 в бухгалтерской отчетности требует точного отображения в формах, чтобы избежать ошибок и неправильной интерпретации данных. В первую очередь необходимо корректно указать дату окончания отчетного периода в титульной части отчетности и в строках, отвечающих за период.

Для отражения данных по отчетному периоду 94 следует:

- В форме бухгалтерского баланса указать в разделе «Отчетный период» или аналогичном поле код 94, если это предусмотрено формой. В противном случае – корректно проставить дату, соответствующую окончанию периода.

- В пояснительной записке отразить причину использования отчетного периода 94, указав нормативные основания или внутренние регламенты компании.

- При заполнении формы отчета о финансовых результатах и движения денежных средств соблюдать сквозную корреспонденцию с данными баланса за тот же период.

- Обеспечить соответствие всех ключевых показателей, таких как выручка, расходы, остатки активов и обязательств, данным, отраженным по отчетному периоду 94, без переноса данных из других периодов.

- При подаче отчетности в контролирующие органы использовать код 94 в электронных формах, если это предусмотрено программой заполнения или методическими рекомендациями.

Отдельное внимание уделяется формам, которые требуют заполнения строки «Отчетный период» или аналогичных параметров. В них должна быть введена дата, которая завершает период с кодом 94, либо выбран код 94 из доступных вариантов. Несоответствие этих данных приводит к отказу в принятии отчетности или необходимости корректировок.

Рекомендуется проверять сверку данных между различными формами отчетности по итогам отчетного периода 94 для обеспечения консистентности и минимизации рисков при аудите.

Какие последствия возможны при ошибочном указании отчетного периода 94

Ошибочное указание отчетного периода 94 в бухгалтерском балансе приводит к искажению данных о финансовом положении организации за конкретный промежуток времени. Это может вызвать несоответствие между фактическими и отраженными показателями, что повлечет за собой нарушения в отчетности перед контролирующими органами.

В случае неверного кода отчетного периода возникает риск отказа в приеме отчетности налоговыми и статистическими службами, что приводит к необходимости повторной сдачи с корректировками и штрафам за нарушение сроков предоставления документов.

Неправильное использование отчетного периода 94 влияет на расчеты налоговой базы и обязательств, что может привести к переплате или недоплате налогов. Это увеличивает вероятность налоговых проверок и дополнительного финансового контроля.

Корректировка ошибок, связанных с отчетным периодом 94, требует внесения изменений в бухгалтерские регистры и переформирования отчетности, что увеличивает трудозатраты бухгалтерии и может затянуть сроки финансового закрытия.

Рекомендуется своевременно сверять коды отчетных периодов с утвержденными формами и инструкциями, а при выявлении ошибок незамедлительно проводить исправления с оформлением соответствующих документов, чтобы минимизировать риски финансовых и правовых последствий.

Вопрос-ответ:

Что обозначает код 94 в разделе отчетного периода бухгалтерского баланса?

Код 94 в отчетном периоде указывает на промежуточный период отчетности, который отличается от стандартного календарного года. Обычно он применяется для отражения финансовых данных за нестандартный временной отрезок, например, при изменении даты окончания отчетного года или при подготовке промежуточной отчетности. Такой код позволяет точно идентифицировать, что данные относятся к конкретному временно ограниченному периоду.

В каких ситуациях компания должна использовать отчетный период с кодом 94?

Отчетный период с кодом 94 применяется, когда организация меняет учетный период или подготавливает промежуточные отчеты, которые не совпадают с обычным годовым циклом. Это может произойти при переходе с одного финансового года на другой, при сокращении или удлинении отчетного периода для согласования с внешними требованиями или в случае реорганизации бизнеса. Использование такого кода обеспечивает корректное отражение финансовой информации и упрощает контроль за отчетностью.

Как отразить данные за отчетный период 94 в бухгалтерских формах?

Данные за отчетный период с кодом 94 вносятся в соответствующие разделы бухгалтерской отчетности с указанием самого кода в поле отчетного периода. При этом значения показателей должны соответствовать состоянию дел именно на окончание этого промежуточного периода. Важно, чтобы отражение информации было последовательным и согласованным с бухгалтерским учетом, а в пояснительной записке раскрывались причины использования нестандартного отчетного периода.

Какие ошибки могут возникнуть при неправильном указании отчетного периода 94 в балансе?

Ошибочное указание отчетного периода 94 может привести к искажению финансовой информации, что повлияет на анализ состояния компании и принятие решений. Возможны проблемы с налоговыми органами из-за несоответствия сроков отчетности, а также сложности при сопоставлении данных с предыдущими периодами. В некоторых случаях неправильный код может стать причиной отказа в принятии отчетности или необходимости её корректировки.

Какие документы подтверждают применение отчетного периода с кодом 94?

Применение отчетного периода с кодом 94 должно быть подтверждено внутренними приказами или распоряжениями компании о смене отчетного периода, а также соответствующими бухгалтерскими записями. Кроме того, в пояснительной записке к отчетности должно быть отражено основание для использования нестандартного периода. В некоторых случаях требуется также согласование с налоговыми или статистическими органами, что подтверждается соответствующими документами.

Что означает код 94 в отчётном периоде бухгалтерского баланса и почему он используется?

Код 94 в отчётном периоде бухгалтерского баланса обозначает специфический временной промежуток, который отличается от стандартного календарного периода. Он применяется организациями, которые ведут учёт или отчитываются по нестандартным интервалам, например, по периодам с отклонениями от обычного финансового года. Такой код позволяет точно идентифицировать отчётный период в документации и учёте, что важно для корректного формирования финансовой отчётности и соблюдения требований регуляторов. Использование кода 94 помогает избежать путаницы при анализе данных и при сравнении показателей с другими периодами.