Приходный кассовый ордер (ПКО) и расходный кассовый ордер (РКО) – это два ключевых документа, применяемых при учете движения наличных средств в кассе организации. Они входят в состав первичной документации и регулируются Указаниями Банка России №3210-У. Использование этих форм обязательно при любых наличных операциях: выдаче подотчетных сумм, приеме выручки, возврате денежных средств и прочих операциях с наличными.

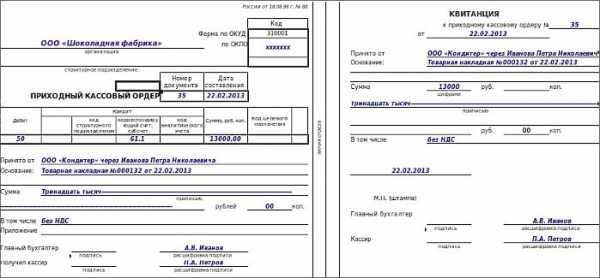

Форма ПКО применяется для оформления поступления денег в кассу. Это может быть выручка от продаж, возврат неиспользованных подотчетных сумм, внесение наличных из банка или от учредителей. Документ составляется в одном экземпляре и сопровождается подписью главного бухгалтера и кассира. Без правильно оформленного ПКО запрещено зачисление средств в кассу организации.

РКО используется при выдаче денег из кассы – сотрудникам, поставщикам или в банк. Например, если сотруднику выдается аванс на командировку, это оформляется через РКО. Обязательными реквизитами документа являются основание выплаты, наименование получателя, сумма прописью, а также подписи ответственных лиц. Нарушение порядка оформления РКО чревато признанием расходов недостоверными при налоговой проверке.

Бухгалтеру необходимо обеспечить точное соответствие операций записям в кассовой книге. ПКО и РКО должны быть оформлены в день совершения операции, не допускается их «задним числом». Кроме того, каждый документ должен иметь порядковый номер по кассовой нумерации, формируемой на протяжении календарного года.

Для автоматизации процессов рекомендуется использовать бухгалтерские программы (например, 1С), которые позволяют формировать и печатать ПКО и РКО на основе введенных данных, минимизируя вероятность ошибок. Однако даже в случае автоматизированного учета ответственность за корректность заполнения и хранения этих документов несет бухгалтер и руководитель организации.

Когда оформляется приходный кассовый ордер и какие данные он должен содержать

Приходный кассовый ордер (ПКО) оформляется в момент поступления наличных денежных средств в кассу организации. Основанием могут служить: оплата от покупателя, возврат подотчетных сумм, получение займа, внесение уставного капитала и другие случаи фактического поступления средств.

Документ оформляется в день получения наличности, до внесения суммы в кассу. Он составляется в одном экземпляре и подписывается главным бухгалтером и кассиром. Без подписей документ считается недействительным и не может служить основанием для проведения операции в учёте.

Каждый ПКО должен содержать строго определённые реквизиты:

- наименование организации;

- номер документа и дата составления;

- код формы по ОКУД – 0310001;

- структурное подразделение (если применимо);

- ФИО лица, от которого принимаются деньги;

- основание для поступления (например, «оплата по счёту №123 от 12.06.2025»);

- сумма цифрами и прописью;

- приложенные документы (например, платёжное поручение, заявление, договор);

- подписи главного бухгалтера и кассира;

- отметка о получении денег с личной подписью сдающего;

- отрывной квитанционный талон, выдаваемый сдающему наличные.

Форма ПКО может быть бумажной или электронной, при этом при использовании электронного документооборота требуется соблюдение требований к электронной подписи. Документ должен храниться в кассовой книге и архиве организации в течение установленного срока – не менее пяти лет.

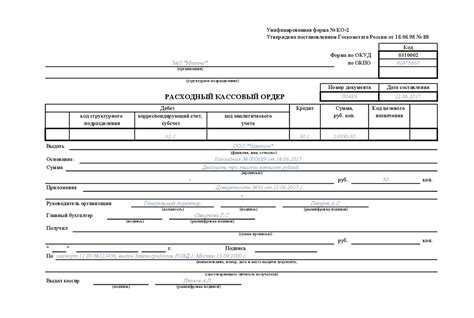

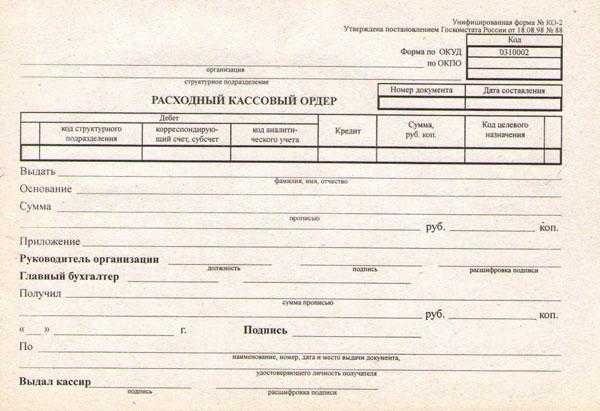

В каких случаях используется расходный кассовый ордер и какие реквизиты обязательны

Расходный кассовый ордер (РКО) оформляется при выдаче наличных денежных средств из кассы предприятия. Его применение строго регламентировано кассовой дисциплиной и зависит от характера операции.

РКО используется в следующих случаях:

- выдача заработной платы, отпускных, премий и других выплат сотрудникам;

- авансовые выплаты подотчетным лицам для хозяйственных нужд;

- возврат неиспользованного подотчётного остатка;

- расчеты с контрагентами наличными;

- выдача денежных средств при прекращении трудового договора;

- оплата услуг, если расчеты производятся через кассу.

Каждый РКО должен содержать строго определённый перечень обязательных реквизитов:

- наименование организации и её ИНН;

- номер и дата составления ордера;

- фамилия, имя, отчество получателя средств;

- основание для выплаты (договор, приказ, заявление);

- сумма к выдаче (прописью и цифрами);

- код целевого назначения (при наличии внутренней классификации);

- подписи главного бухгалтера и руководителя (или уполномоченных лиц);

- подпись кассира о выдаче денег и подпись получателя о получении.

Без полного заполнения указанных реквизитов РКО считается оформленным с нарушениями. Документ подлежит обязательной регистрации в кассовой книге в день совершения операции.

Кто имеет право подписывать ПКО и РКО в организации

Право подписи у руководителя подтверждается учредительными документами и приказом о назначении. Подпись главного бухгалтера основана на его должностных обязанностях, прописанных в трудовом договоре и должностной инструкции.

Если главный бухгалтер отсутствует, право подписи передается другому сотруднику на основании внутреннего приказа. Такая передача должна быть оформлена в письменной форме и храниться в бухгалтерии.

В организациях, где не предусмотрена должность главного бухгалтера, допускается подписание ПКО и РКО только руководителем, при условии, что он несет полную ответственность за ведение учета.

Кассир, ведущий операции с наличными, обязан удостовериться в наличии всех подписей на ордере до получения или выдачи средств. При отсутствии хотя бы одной подписи документ считается недействительным и не подлежит исполнению.

Подписи должны быть расшифрованы – с указанием фамилии и инициалов каждого подписанта. Использование факсимиле не допускается, за исключением случаев, прямо предусмотренных внутренними нормативами и подтвержденных приказом по организации.

Как оформляются ПКО и РКО при расчетах с подотчетными лицами

РКО оформляется на основании приказа или распоряжения руководителя о выделении денежных средств под отчет. В документе обязательно указываются следующие реквизиты: фамилия, имя и отчество подотчетного лица, сумма к выдаче, цель расходования, срок, на который выдаются средства, а также ссылка на приказ. В графе «Основание» указывается формулировка «под отчет» с датой и номером приказа.

Перед оформлением РКО бухгалтер обязан проверить отсутствие у сотрудника неотчитанных сумм по предыдущим авансам. Если задолженность имеется, новая сумма не выдается до полного отчета или возврата остатка.

Возврат неизрасходованных средств осуществляется через кассу организации с обязательным оформлением ПКО. В нем указывается та же информация, что и при обычных поступлениях: ФИО подотчетного лица, сумма возврата, ссылка на авансовый отчет, номер и дата ранее выданного РКО. Основанием служит утвержденный авансовый отчет с подтверждающими документами.

Каждый ПКО и РКО должен быть подписан главным бухгалтером и кассиром. Подпись подотчетного лица обязательна в строке «Принял» (в ПКО) или «Получил» (в РКО). Заполнение должно быть аккуратным, без исправлений и подчисток, с обязательным проставлением даты составления.

Для соблюдения кассовой дисциплины организация обязана вести учет расчетов с подотчетными лицами в отдельной аналитике по каждому сотруднику, с отражением сумм, целей выдачи, дат отчетов и остатков. Это обеспечит прозрачность движения средств и избежание нарушений при проверках.

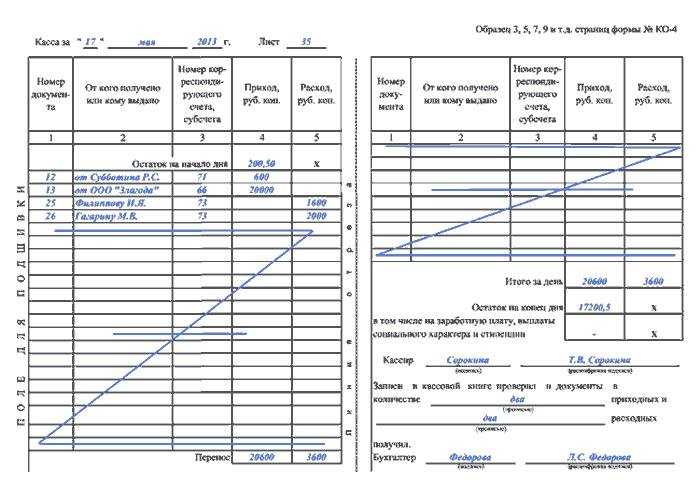

Как хранить и регистрировать кассовые ордера в бухгалтерии

Каждый приходный и расходный кассовый ордер подлежит обязательной регистрации и хранению в соответствии с требованиями Порядка ведения кассовых операций. Нарушение этих правил может повлечь за собой административную ответственность и затруднить внутренний контроль.

Регистрация кассовых ордеров осуществляется в журнале регистрации кассовых документов. Для этого:

- каждому ордеру присваивается уникальный порядковый номер по хронологии оформления;

- в журнал вносятся дата составления, сумма, основание операции, фамилия получателя или плательщика, а также реквизиты сопроводительных документов;

- журнал ведётся в бумажной или электронной форме с обеспечением невозможности корректировки задним числом;

- при использовании автоматизированной системы записи защищаются электронной подписью или логом пользователя с меткой времени.

Хранение оригиналов ПКО и РКО должно обеспечивать их сохранность и доступность для проверяющих органов:

- Документы формируются в ежедневные кассовые отчёты и подшиваются в дела.

- Ордера хранятся в бухгалтерии не менее пяти лет, если иное не предусмотрено внутренними регламентами или иными нормативными актами.

- Хранилище документов должно исключать доступ посторонних лиц, воздействие влаги, огня и других факторов, разрушающих бумагу.

- По окончании установленного срока хранения допускается уничтожение с оформлением соответствующего акта.

Если организация ведёт документооборот в цифровом виде, электронные копии ордеров сохраняются в архиве бухгалтерской программы или внешнем хранилище с резервным копированием.

Какие ошибки при оформлении ПКО и РКО могут привести к штрафам

Отсутствие обязательных реквизитов в приходных и расходных кассовых ордерах – одна из самых частых причин штрафов. В ПКО и РКО обязательно должны быть указаны дата, номер, сумма цифрами и прописью, основание платежа, фамилия и подпись кассира, а также лица, с которым ведется расчет.

Использование ордеров с исправлениями или неаккуратным заполнением, например, подчистками или помарками, воспринимается налоговыми органами как нарушение. В таких случаях документы могут быть признаны недействительными, что грозит штрафами по статье 15.1 КоАП РФ.

Отсутствие подписей ответственных лиц или несоответствие подписей фактическим исполнителям ведет к сомнениям в подлинности документов. ПКО и РКО должны быть подписаны кассиром и главным бухгалтером или уполномоченным лицом, в противном случае это нарушение порядка ведения кассовых операций.

Заполнение ордеров с несоответствием сумм по кассовой книге и фактическим движениям наличности. Разночтения в учетных данных ведут к финансовым нарушениям и могут привести к дополнительным проверкам и штрафам.

Оформление ПКО и РКО без подтверждающих первичных документов, таких как договоры, накладные, счета, также недопустимо. Налоговые органы требуют полного комплекта документов для подтверждения операций с наличными.

Просрочка в оформлении кассовых ордеров. ПКО и РКО должны оформляться в день поступления или выдачи наличных. Нарушение сроков фиксируется как несоблюдение кассовой дисциплины и может вызвать штрафы.

Использование одинаковых номеров ордеров или дублирование записей. Каждому ордеру присваивается уникальный номер в рамках регистрационной книги, нарушение этого правила затрудняет контроль и считается нарушением.

Вопрос-ответ:

Что такое ПКО и для чего используется приходный кассовый ордер?

Приходный кассовый ордер (ПКО) — это документ, фиксирующий факт приема наличных денежных средств в кассу организации. Его оформляют при получении денег от контрагентов, подотчетных лиц или при внесении средств собственниками. ПКО служит основанием для отражения прихода наличных в бухгалтерском учете и контроля движения денег в кассе.

В каких случаях применяется расходный кассовый ордер (РКО)?

Расходный кассовый ордер (РКО) оформляют при выдаче наличных средств из кассы предприятия. Это может быть оплата услуг, выдача подотчетным лицам, выдача заработной платы или других выплат. РКО является подтверждением расхода наличных и служит первичным документом для учета таких операций.

Какие обязательные реквизиты должны содержаться в ПКО и РКО?

В приходном и расходном кассовом ордерах обязательно указывают номер и дату документа, наименование организации, сумму наличных цифрами и прописью, основание получения или расхода средств, данные о лице, внесшем или получившем деньги, а также подписи ответственных лиц — кассира и руководителя. Это обеспечивает правильность и прозрачность кассовых операций.

Кто имеет право подписывать приходные и расходные кассовые ордера в организации?

Подписывать ПКО и РКО вправе ответственные лица, назначенные приказом по организации — как правило, кассир и руководитель подразделения или организации. Подписи подтверждают законность операции и правильность оформления документа. В некоторых случаях может понадобиться подпись главного бухгалтера.

Что грозит организации при неправильном оформлении ПКО и РКО?

Ошибки в оформлении кассовых ордеров могут привести к штрафам со стороны контролирующих органов. Недостоверные данные, отсутствие подписей, несоответствие суммы или даты нарушают требования бухгалтерского учета и кассовой дисциплины. Это может вызвать налоговые доначисления и административные санкции, а также усложнить внутренний контроль и аудит.