Платежные документы – это первичные бухгалтерские бумаги, подтверждающие факт осуществления расчетов между организациями, физическими лицами или государственными органами. Они являются обязательным элементом делового документооборота и используются для оформления переводов денежных средств, оплаты товаров, услуг или налоговых обязательств.

Существует несколько видов платежных документов, каждый из которых применяется в зависимости от формы расчетов и типа операций. К основным относятся: платежные поручения, платежные требования, инкассовые поручения, чеки, а также квитанции и электронные платежные документы. Их оформление регламентировано нормативными актами, включая Федеральный закон № 402-ФЗ «О бухгалтерском учете» и положения Центрального банка России.

Для корректной подготовки платежных документов важно учитывать реквизиты: наименование плательщика и получателя, ИНН, КПП, банковские реквизиты, назначение платежа и точную сумму. Ошибки в этих данных могут привести к задержке платежа или его возврату. Кроме того, при безналичных расчетах следует строго соблюдать сроки подачи документов в банк и правила их электронного подписания.

Понимание видов и назначения платежных документов критично при ведении хозяйственной деятельности. Грамотное их использование помогает избегать финансовых и юридических рисков, а также обеспечивает прозрачность и прослеживаемость всех расчетных операций.

Определение платежных документов в финансовой практике

К платежным документам относятся документы, содержащие обязательные реквизиты, установленные действующим законодательством и банковскими стандартами. В России к таким реквизитам относятся: наименование и ИНН плательщика и получателя, номер счета, дата и сумма перевода, назначение платежа. Нарушение этих требований может привести к отказу в проведении операции со стороны банка.

Применение платежных документов строго регламентировано. Они используются при оплате товаров и услуг, перечислении налогов, взносов, пеней и штрафов, а также при переводах между физическими и юридическими лицами. В зависимости от ситуации используются разные виды документов: платежные поручения, инкассовые поручения, аккредитивы и чеки. Каждый из них выполняет специфическую функцию и требует соответствующего оформления.

Организациям рекомендуется строго соблюдать правила заполнения платежных документов и регулярно проверять актуальность банковских реквизитов контрагентов. Это снижает риски задержек и возвратов средств, а также упрощает взаимодействие с налоговыми и финансовыми органами при проверках.

Основные виды платежных документов и их назначение

-

Платежное поручение – распоряжение плательщика своему банку о перечислении определённой суммы на счёт получателя. Применяется в безналичных расчётах между юридическими лицами, наиболее распространено при расчетах за товары, работы или услуги.

-

Платёжное требование – документ, направляемый получателем средств в банк плательщика с просьбой о списании суммы по согласованию сторон. Используется в случае, если расчёты осуществляются по согласованию между организациями и допускают акцепт.

-

Инкассовое поручение – документ для безакцептного списания средств с плательщика. Применяется преимущественно при взыскании задолженности на основании решений суда или исполнительных документов.

-

Чек – ценная бумага, содержащая распоряжение чекодателя банку произвести выплату указанной суммы чекодержателю. Используется в расчетах, где требуется оперативная передача наличных или обеспечение обязательств.

-

Аккредитив – форма безналичных расчётов, при которой банк плательщика обязуется оплатить получателю сумму при выполнении заранее согласованных условий. Применяется в экспортно-импортных операциях и при повышенных рисках.

-

Квитанция к приходному/расходному кассовому ордеру – применяется при наличных расчетах, подтверждает прием или выдачу денежных средств в кассе предприятия.

Выбор конкретного вида документа зависит от характера сделки, степени доверия между сторонами и установленных договорных условий. Для снижения рисков важно учитывать правовой статус документа, требования банков и возможность оспаривания операции.

Особенности использования платежных поручений в расчетах

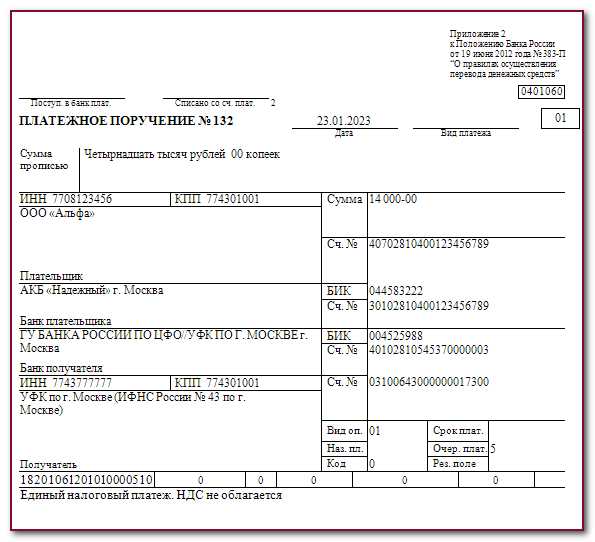

Платежное поручение представляет собой распоряжение плательщика банку о перечислении определенной суммы со своего расчетного счета на счет получателя. Этот документ используется преимущественно в безналичных расчетах между юридическими лицами и индивидуальными предпринимателями.

Главное преимущество платежного поручения – его универсальность. Оно применяется для любых расчетов: за товары, работы, услуги, погашение обязательств по договорам, уплату налогов и сборов. Операции осуществляются в рамках банковского дня, при условии, что поручение поступило в банк до установленного времени (cut-off time). В противном случае исполнение переносится на следующий рабочий день.

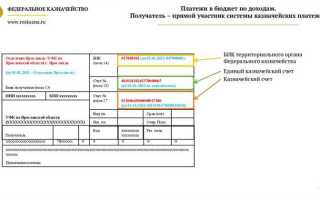

Для минимизации ошибок при оформлении важно строго соблюдать требования к реквизитам. Обязательными являются ИНН, БИК, номер счета плательщика и получателя, наименование банков, код назначения платежа (в том числе УИН – уникальный идентификатор начисления при расчетах с бюджетом). Нарушение этих требований может привести к возврату поручения без исполнения.

В расчетах с контрагентами рекомендуется указывать точное назначение платежа, включая номер и дату договора или счета. Это снижает риск разногласий и упрощает бухгалтерскую сверку. В случае отсутствия необходимых данных банки вправе приостановить операцию до выяснения обстоятельств.

При массовых расчетах удобна автоматизация: загрузка платежных поручений в банк-клиент через форматы XML или 1С. Это снижает трудозатраты и вероятность ручных ошибок. Однако перед отправкой следует проводить валидацию данных – некоторые банки предоставляют встроенные инструменты проверки корректности реквизитов.

Отзыв платежного поручения возможен до момента его исполнения. Для этого подается заявление об отзыве с указанием причины. После проведения операции отменить платеж можно только при наличии согласия получателя и соответствующего судебного решения либо решения банка.

Чек и вексель как формы платежных документов

Для оформления чека обязательны следующие реквизиты: наименование «чек», поручение об уплате, наименование плательщика (банка), указание суммы, дата и место составления, а также подпись чекодателя. Отсутствие одного из этих реквизитов делает чек недействительным.

Вексель – это безусловное долговое обязательство, содержащее обязательство выплатить определённую сумму векселедержателю. Различают простой и переводной вексель. Простой содержит прямое обязательство уплаты, переводной (тратта) – предложение третьему лицу произвести выплату.

Оформление векселя требует строгого соблюдения формы: указания суммы, срока и места платежа, данных векселедателя и векселедержателя, а также подписи. Нарушение формальных требований лишает документ юридической силы.

Использование чеков и векселей целесообразно при расчетах, требующих документального подтверждения обязательств и отсрочек платежа. Однако при этом стороны должны учитывать риск неплатежа и заранее проверять надежность контрагентов.

Правила оформления платежных документов для юридических лиц

Юридические лица обязаны оформлять платежные документы в соответствии с установленными требованиями Центрального банка и налогового законодательства. Неправильное оформление может привести к приостановке платежа или штрафным санкциям.

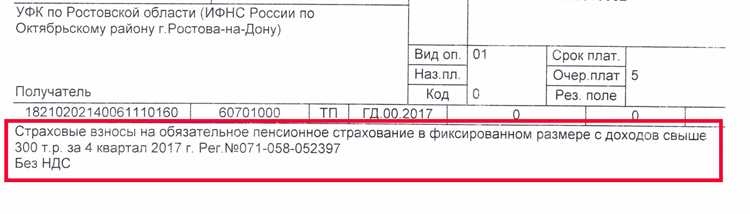

Платежное поручение должно содержать корректные реквизиты отправителя и получателя, включая ИНН, КПП, наименование, банковские реквизиты и назначение платежа. В поле «Очередность платежа» указывается соответствующий код – например, «5» для обычных расчетов и «3» для налогов. В строке «Назначение платежа» обязательно указывается точная формулировка цели перевода с расшифровкой договора, счета или налогового документа.

Дата документа должна соответствовать дате фактической отправки. Несоответствие дат может вызвать отклонение в банке. Подписи уполномоченных лиц и печать (при наличии) также обязательны, особенно при представлении документа в бумажном виде.

Чек при безналичных расчетах между организациями практически не используется, но при использовании должен содержать подписи чекодателя, сумму прописью, дату и номер чека. Нарушение этих требований ведет к его недействительности.

Вексель требует наличия всех обязательных реквизитов: вексельной метки, указания суммы, срока и места платежа, данных векселедателя, места составления и подписи. Без одного из этих элементов вексель признается недействительным.

Важно: при оформлении всех видов платежных документов не допускаются исправления, зачеркивания и использование нестандартных сокращений. Электронные документы оформляются в установленной форме через системы интернет-банкинга с применением электронной подписи.

Перед отправкой документов рекомендуется проводить проверку на наличие ошибок, сверку реквизитов и соответствие назначения платежа условиям договора или обязательства. Это минимизирует риски возврата средств или их блокировки.

Ответственность за нарушение порядка составления платежных документов

Нарушение установленного порядка составления платежных документов может повлечь за собой как налоговые, так и административные последствия. Для юридических лиц это часто приводит к блокировке расчетных счетов, начислению штрафов и отказу в зачислении средств получателю.

Основные нарушения, за которые предусмотрена ответственность:

- указание недостоверных реквизитов плательщика или получателя средств;

- ошибки в кодах назначения платежа или неверное отражение основания перевода;

- использование неутвержденных форм платежных документов или отсутствие обязательных реквизитов;

- несвоевременное предоставление документов в банк при осуществлении обязательных платежей;

- нарушение требований валютного контроля при международных переводах.

В соответствии со статьей 15.25 КоАП РФ за несоблюдение порядка расчетов в иностранной валюте предусмотрены штрафы до 100% суммы операции. Статья 120 НК РФ устанавливает ответственность за нарушение порядка ведения учета, включая оформление первичных документов, – штраф до 10 000 рублей, а при повторном нарушении – до 30 000 рублей.

При систематических ошибках в платежных документах возможны следующие последствия:

- блокировка операций по счетам банком в соответствии с Федеральным законом № 115-ФЗ;

- приостановление вычетов по НДС при проверке со стороны налоговой инспекции;

- риски признания расходов необоснованными при расчете налога на прибыль.

Рекомендации для снижения рисков:

- осуществлять регулярную проверку актуальности банковских реквизитов контрагентов;

- использовать автоматизированные системы для формирования платежных поручений с встроенной проверкой на корректность реквизитов;

- обучать сотрудников финансовой службы актуальным требованиям к оформлению расчетных документов;

- проводить внутренний аудит платежных операций на предмет соответствия законодательству.

Ответственность за ошибки в платежных документах ложится не только на исполнителя, но и на организацию в целом. Невнимательность при оформлении расчетных документов может привести к серьезным финансовым и юридическим последствиям.

Вопрос-ответ:

Какие документы считаются платежными и зачем они нужны?

К платежным документам относятся бумаги, которые используются для перевода денежных средств между организациями или между юридическими и физическими лицами. Это, например, платежное поручение, инкассовое поручение, аккредитив, чек и вексель. Такие документы подтверждают факт перевода денег, служат основанием для списания или зачисления средств, а также позволяют отследить расчеты между сторонами.

В чем разница между платежным поручением и инкассовым поручением?

Платежное поручение — это распоряжение плательщика банку о перечислении определенной суммы на счет получателя. Его инициатором всегда является сам плательщик. Инкассовое поручение, наоборот, используется получателем средств — он подает его через банк, чтобы взыскать деньги с плательщика по обязательствам, например, на основании договора или исполнительного документа. Банк списывает средства без распоряжения должника, если документы оформлены корректно.

Может ли чек использоваться в расчетах между компаниями?

Да, расчетный чек может применяться при безналичных расчетах между организациями. Такой чек выписывается одной стороной на другую с указанием суммы, и подлежит оплате через банк. Однако на практике использование чеков в бизнес-расчетах значительно снизилось из-за широкого распространения электронных форм расчетов и более простых инструментов, таких как платежные поручения.

Обязателен ли аккредитив при заключении крупного контракта?

Аккредитив — не обязательное, но часто рекомендуемое средство расчетов при значительных суммах сделки или при высоком уровне рисков между контрагентами. Он предоставляет гарантии обеим сторонам: продавец получает деньги только после выполнения условий, а покупатель защищен от преждевременного списания средств. Решение об использовании аккредитива принимается сторонами по согласованию.

Чем отличается вексель от других видов платежных документов?

Вексель — это долговое обязательство, по которому одна сторона обязуется выплатить другой определенную сумму в будущем. В отличие от платежного поручения или чека, вексель может передаваться по индоссаменту третьим лицам и выступать в роли расчетного и кредитного инструмента. Он оформляется строго по установленной форме, с обязательными реквизитами, и может использоваться как средство отсрочки платежа.