Для отражения расчетов с поставщиками в бухгалтерском учете применяется счет 60 «Расчеты с поставщиками и подрядчиками». Этот счет активно используется в организациях, работающих по методу начисления, и предназначен для фиксации обязательств перед контрагентами за полученные товары, выполненные работы или оказанные услуги.

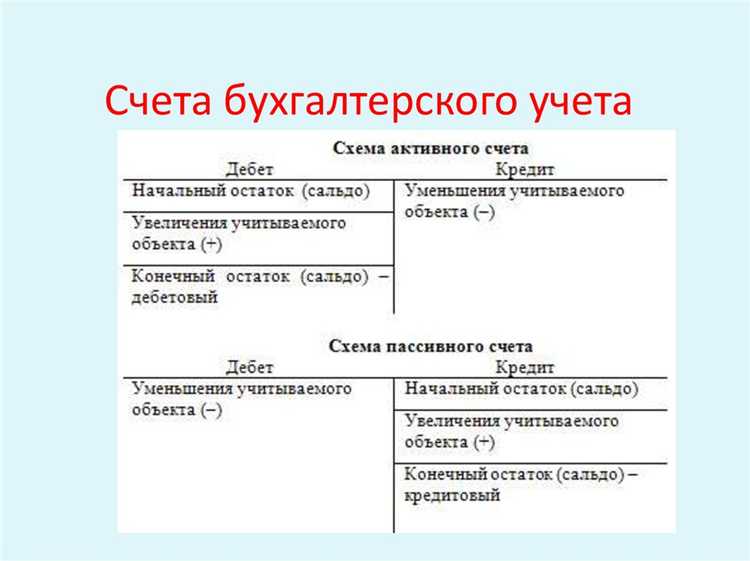

На кредите счета 60 отражаются суммы, подлежащие уплате поставщикам, а на дебете – фактическое погашение задолженности, включая перечисление денежных средств или зачет авансов. Ведение аналитического учета по этому счету обязательно: данные должны быть детализированы по каждому поставщику, договору и валюте расчетов.

Отдельное внимание следует уделить выделению авансовых платежей. Для этого в рамках счета 60 создаются субсчета, например 60.1 «Расчеты с поставщиками» и 60.2 «Авансы выданные». Такой подход позволяет точно контролировать текущее состояние обязательств и предотвращать ошибки при закрытии периода.

Корреспонденция счета 60 с другими счетами бухгалтерского учета зависит от характера операции. Например, при поступлении товаров составляется проводка Дт 41 – Кт 60, а при оплате поставщику – Дт 60 – Кт 51. Правильное применение этих проводок обеспечивает точность налогового и управленческого учета.

Назначение счета 60 в бухгалтерском учете

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для отражения обязательств организации перед поставщиками за приобретенные товары, выполненные работы или оказанные услуги. Он используется на всех стадиях расчетов – от получения документов до полного погашения задолженности.

На кредит счета 60 записываются:

- суммы обязательств, возникшие на основании счетов-фактур, товарных накладных, актов выполненных работ;

- авансовые платежи, подлежащие возврату в случае отказа от поставки;

- корректировки обязательств при пересмотре стоимости поставки или объема услуг.

На дебет счета 60 отражаются:

- фактические платежи поставщикам в счет погашения задолженности;

- возврат неиспользованных авансов;

- перерасчеты в случае обнаружения недостач, брака или ошибок в расчетах.

Счет 60 может иметь два аналитических субсчета:

- 60.01 – расчеты с поставщиками по поступившим товарам, работам и услугам;

- 60.02 – авансы, выданные поставщикам.

Аналитический учет ведется по каждому контрагенту, договору и валюте расчетов, что обеспечивает прозрачность и контроль за обязательствами. Регулярная сверка данных с поставщиками и корректное закрытие обязательств по счету 60 позволяют избежать ошибок в отчетности и исключить риски просроченной задолженности.

Как отражаются авансы поставщикам на счетах

Авансы, перечисленные поставщикам, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» с применением субсчета 60.02 «Авансы выданные». Такой подход обеспечивает раздельный учет предварительных и окончательных расчетов с контрагентами.

При перечислении аванса оформляется проводка: Дебет 60.02 – Кредит 51. Это отражает уменьшение денежных средств на расчетном счете и образование задолженности поставщика перед организацией.

При получении от поставщика счета-фактуры на аванс необходимо зарегистрировать его в книге покупок. Это дает право на вычет по НДС, если поставка подлежит налогообложению. Для этого применяется проводка: Дебет 19 – Кредит 60.02, где счет 19 используется для учета НДС по приобретенным ценностям.

После получения товара или оказания услуги и зачета аванса в оплату оформляется проводка: Дебет 60.01 – Кредит 60.02. Это отражает перенос суммы аванса из разряда предварительной оплаты в текущий расчет с поставщиком.

Если поставка не состоялась, и аванс подлежит возврату, применяется обратная операция: Дебет 51 – Кредит 60.02. Возврат НДС, ранее принятого к вычету, производится проводкой: Дебет 60.02 – Кредит 19, при этом сумма восстанавливается в бюджет.

Для корректного учета авансов важно документальное подтверждение: платежные поручения, договор с условием авансовых расчетов, счета-фактуры. Отсутствие таких документов может привести к налоговым рискам и искажению отчетности.

Порядок учета расчетов с поставщиками по договору

Учет расчетов с поставщиками по договору осуществляется с применением счета 60 «Расчеты с поставщиками и подрядчиками». При этом субсчета 60.01 и 60.02 позволяют детализировать данные: на 60.01 отражаются обязательства перед поставщиками за полученные товары, работы или услуги, а на 60.02 – выданные авансы.

После заключения договора и получения первичных документов (счета, накладной, акта выполненных работ) организация признает обязательство по оплате. В бухгалтерском учете это отражается проводкой по дебету счета соответствующего учета ТМЦ или расходов и кредиту счета 60.01.

При перечислении аванса поставщику оформляется запись: дебет 60.02, кредит 51. После поставки продукции производится зачет аванса – дебет 60.01, кредит 60.02. Если поставка превышает сумму аванса, разница подлежит дополнительной оплате.

По окончании расчетов задолженность закрывается: дебет 60.01, кредит 51. При возврате аванса – дебет 51, кредит 60.02. Все операции должны подтверждаться документально: договорами, актами сверки, платежными поручениями.

Для контроля своевременности расчетов рекомендуется регулярно проводить инвентаризацию расчетов с поставщиками, сверять остатки по 60 счету с данными контрагентов и анализировать просроченные обязательства. Внутренние регистры должны обеспечивать детализацию задолженности по каждому договору и поставщику.

Отражение НДС при расчетах с поставщиками

При поступлении товаров или услуг от поставщика организация принимает к учету сумму входящего НДС. Для этого используется счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Сумма НДС отражается по дебету счета 19 и кредиту счета 60, если обязательства перед поставщиком уже отражены.

Например, при поступлении товаров проводка будет следующей: Дт 41 (или 10, 08) Кт 60 – на стоимость без НДС, и Дт 19 Кт 60 – на сумму НДС. После получения счета-фактуры и выполнения условий, установленных Налоговым кодексом РФ, НДС принимается к вычету: Дт 68 субсчет «НДС» Кт 19.

Если товар оплачен авансом, сначала отражается НДС с аванса: Дт 60 Кт 76.АВ (авансовые счета), затем НДС: Дт 68 Кт 76.АВ. После поступления товаров и получения счета-фактуры сумма ранее уплаченного НДС корректируется.

Важно своевременно проверять наличие счета-фактуры от поставщика и правильность его оформления. Без него НДС к вычету не принимается. Также следует контролировать, чтобы на момент вычета товары были приняты к учету, а услуги – фактически оказаны.

Ошибки в учете НДС при расчетах с поставщиками могут привести к налоговым доначислениям. Поэтому рекомендуется использовать автоматизированные системы учета с контролем за корректным отражением НДС по каждому этапу сделки.

Примеры проводок по счету 60

Счет 60 «Расчеты с поставщиками и подрядчиками» применяется для отражения обязательств перед контрагентами. Ниже представлены конкретные бухгалтерские проводки по типовым операциям, связанным с поставщиками.

| Хозяйственная операция | Дебет | Кредит | Комментарий |

|---|---|---|---|

| Поступили материалы от поставщика по счету-фактуре | 10 | 60 | Отражение задолженности за полученные материалы |

| Учтен НДС по поступившим материалам | 19 | 60 | Выделение входного НДС по полученному счету-фактуре |

| Произведена предоплата поставщику | 60 | 51 | Перечисление аванса по договору |

| Отражен НДС по авансу поставщику | 19 | 60 | Учёт НДС с предоплаты, если он выделен |

| Поступили услуги, оказанные поставщиком | 20 | 60 | Учет стоимости оказанных услуг |

| Погашение задолженности перед поставщиком | 60 | 51 | Оплата по ранее полученному счету |

| Возврат излишне перечисленного аванса | 51 | 60 | Поставщик возвращает неиспользованный аванс |

| Выявлена недостача при приемке товара | 94 | 60 | Поставщик недопоставил товар, оформляется акт |

| Получена компенсация за недопоставку | 60 | 76 | Компенсация от поставщика оформлена документально |

Для корректного учета важно отслеживать момент перехода права собственности, даты счетов-фактур и исполнения договорных обязательств. Отдельное внимание следует уделить правильному отражению НДС и анализу задолженности по субсчетам 60.01 и 60.02.

Аналитический учет по счету 60

Счет 60 применяется для обобщения информации о расчетах с поставщиками и подрядчиками. Аналитический учет ведется в разрезе контрагентов, договоров, видов продукции и условий расчетов. Это позволяет контролировать задолженность по каждому поставщику и детализацию задолженности по отдельным поставкам или услугам.

В системе аналитики отражаются суммы авансов, задолженности по оплате, суммы НДС и другие обязательства. Важно вести учет по каждому договору отдельно, чтобы отслеживать сроки и размеры платежей, а также корректно отражать взаиморасчеты при возвратах или корректировках.

Рекомендуется использовать субсчета к счету 60 для разделения расчетов с разными группами поставщиков (например, местные и зарубежные), а также для выделения авансов и конечных платежей. При отражении расчетов с поставщиками важно связывать записи с первичными документами – счетами, актами и накладными.

В учетной политике необходимо закрепить порядок ведения аналитики: форму отчетности, периодичность сверок и ответственность за своевременное обновление данных. Такой подход обеспечивает точность и оперативность контроля расчетов, минимизирует ошибки и способствует своевременному исполнению обязательств.

Ошибки при использовании счета 60 и способы их исправления

Частая ошибка – неверное отражение сумм авансов поставщикам. Авансы нужно учитывать на счете 60 субсчет «Расчеты по авансам», а не на основном счете. Если авансы отнесены на основной счет, необходимо сделать корректирующую проводку: списать ошибочно отраженный аванс с кредита счета 60 и отразить его на соответствующем субсчете.

Некорректное отражение НДС при расчетах с поставщиками ведет к расхождениям в налоговом учете. Если НДС не выделен отдельно, требуется корректировка с выделением суммы НДС в дебет счета 19 и кредит счета 60. Важно сверять документы поставщиков и корректно выделять налог в бухгалтерии.

Ошибка при учете задолженности из-за несвоевременного закрытия счета 60 приводит к искажению баланса. Для исправления проводят сверку с поставщиком и делают корректирующие записи: списывают просроченные суммы, отражают оплату или претензии. Все изменения оформляются документально.

Отражение расходов по договору на счете 60 вместо счета затрат искажается финансовый результат. Для исправления проводят перенос сумм с кредита счета 60 на соответствующие счета затрат (например, 20, 26, 44) с помощью корректирующих проводок.

Отсутствие аналитического учета по поставщикам мешает контролю задолженности. Исправление требует введения субсчетов по каждому поставщику и перераспределения операций по ним. Это обеспечивает прозрачность расчетов и упрощает выявление ошибок.

Неправильное отражение валютных операций на счете 60 приводит к ошибкам в курсовых разницах. Для исправления делают перерасчет по курсу на дату операции и корректируют суммы в учете, используя счета 91 и 60, с обязательной фиксацией курсовых разниц.

Вопрос-ответ:

Какой бухгалтерский счет применяется для учета расчетов с поставщиками и почему именно он?

Для учета расчетов с поставщиками используется счет 60 «Расчеты с поставщиками и подрядчиками». Этот счет отражает задолженность организации перед контрагентами за поставленные товары, выполненные работы или оказанные услуги. Он позволяет вести контроль по каждому поставщику, учитывая суммы долга и оплаты. Использование именно этого счета обусловлено стандартами бухгалтерского учета, которые предусматривают выделение расчетов с поставщиками в отдельную группу для удобства контроля и анализа.

Какие проводки выполняются при отражении поступления товара и оплаты поставщику на счете 60?

При поступлении товара делается проводка: дебет счета 41 «Товары» и кредит счета 60 «Расчеты с поставщиками». Это показывает, что товар принят на склад, а долг перед поставщиком увеличился. При оплате поставщику делают запись: дебет счета 60 и кредит счета 51 «Расчетные счета», фиксируя уменьшение задолженности и уменьшение денежных средств. Если по договору предусмотрен НДС, то параллельно отражается НДС по счету 19. Такой подход обеспечивает полноту и точность отражения движения ресурсов и обязательств.

Можно ли использовать счет 60 для учета авансов, выданных поставщикам, или для этого предусмотрен другой счет?

Авансы поставщикам не отражаются непосредственно на счете 60, для этого используется счет 60.1 «Авансы выданные». Он предназначен для учета предварительных платежей, сделанных в счет будущих поставок или услуг. Такой раздел позволяет отделить задолженность по фактическим поставкам от авансовых платежей, что облегчает контроль и правильное формирование отчетности. После получения товара или услуги сумма аванса списывается с счета 60.1 и учитывается на основном счете 60, отражая итоговые расчеты.

Как в бухгалтерском учете учитывается НДС при расчетах с поставщиками на счете 60?

НДС по приобретенным товарам и услугам отражается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». При получении счетов от поставщиков сумма НДС выделяется отдельно и учитывается на счете 19, что позволяет затем принять налог к вычету. В момент оплаты поставщику по счету 60 отражается только сумма без НДС, поскольку НДС отражается отдельно. Такой учет обеспечивает корректное ведение налогового учета и помогает избежать ошибок при формировании налоговой декларации.