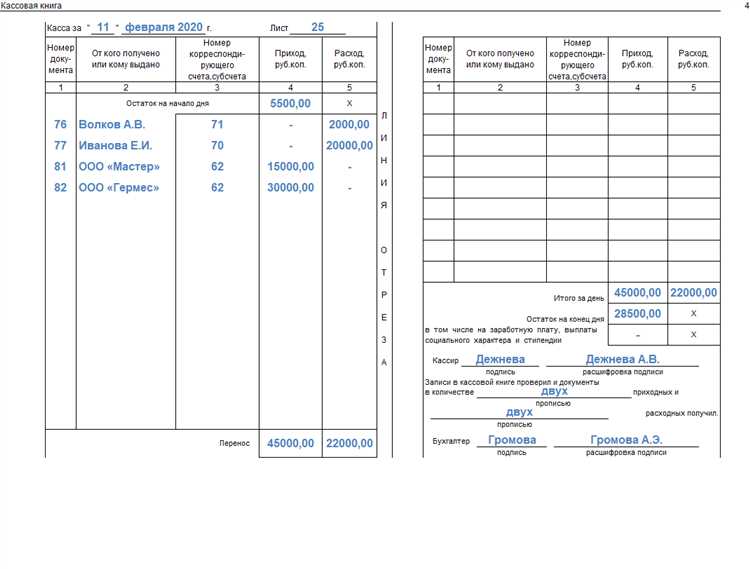

Ошибки в кассовой книге могут возникнуть при неправильном оформлении приходных и расходных операций, при пропуске записи или несоответствии данных с первичными документами. Неправильное оформление хотя бы одной строки может повлечь нарушение кассовой дисциплины и привести к штрафам при проверке.

Если обнаружена ошибка, сначала нужно определить её характер: арифметическая, документальная или связанная с неверным указанием даты, суммы, корреспондирующего счёта. Важно не удалять ошибочную запись, а оформить корректировку с соблюдением требований приказа № 50н Минфина России и других нормативных актов, регулирующих ведение кассовых операций.

Корректировка возможна путём внесения исправления в той же строке, если запись ещё не заверена руководителем и бухгалтером. В этом случае неправильные данные зачеркиваются одной линией, рядом указываются верные, а надпись «Исправленному верить» заверяется подписями. Если ошибка обнаружена позже, потребуется оформить корректирующую запись с пояснением в следующей строке кассовой книги.

Особое внимание нужно уделить соответствию кассовой книги данным приходных и расходных ордеров. При обнаружении расхождений необходимо провести сверку всех операций за день, приложить копии подтверждающих документов и подготовить пояснительную записку для руководства или проверяющих органов. В ряде случаев может потребоваться пересдача отчёта кассира и оформление служебной записки.

Как определить вид ошибки в кассовой книге

- Проверка арифметических расчетов. Сравниваются суммы приходных и расходных операций с итогами за день. Ошибка может быть в переносе остатка, неверном сложении или вычитании. Используются калькулятор и распечатка за день из кассового аппарата.

- Анализ соответствия первичным документам. Проводится сопоставление записей с кассовыми ордерами, Z-отчетами и товарными накладными. Несоответствие сумм, номеров документов или дат указывает на логическую ошибку.

- Проверка хронологии записей. Даты операций должны идти по порядку. Пропущенные или дублирующиеся даты часто сигнализируют о механических ошибках в ведении книги.

- Анализ реквизитов. Необходимо убедиться, что указаны все обязательные данные: номер документа, основание, подписи, сумма прописью. Отсутствие хотя бы одного элемента указывает на нарушение порядка оформления.

Если ошибка выявлена в расчётах или хронологии, её можно отнести к технической. При несоответствии с первичными документами – к логической. Отсутствие обязательных реквизитов или ошибок в них – формальная ошибка. Точная классификация позволяет выбрать корректный способ исправления без нарушения требований законодательства.

Какие документы нужны для исправления записи

Для корректного исправления ошибки в кассовой книге необходимо подготовить комплект документов, подтверждающий факт допущенной неточности и обоснованность внесённых изменений. Основу составляет объяснительная записка от кассира, в которой указываются дата, суть ошибки и обстоятельства, при которых она была обнаружена.

К объяснительной записке прилагается приказ руководителя или иного уполномоченного лица о разрешении внесения исправлений. В приказе указывается номер и дата, конкретная ошибка и способ её исправления – с пометкой «исправленному верить» или аннулированием строки с повторным внесением верной записи.

Также потребуется корректирующая бухгалтерская справка по форме, принятой в организации. В ней фиксируется обоснование корректировки и указывается, какие суммы или реквизиты подверглись изменениям.

Если ошибка повлияла на кассовую отчётность, необходимо приложить новый кассовый отчёт за соответствующий день с приложением всех первичных кассовых документов (ПКО, РКО, квитанции).

В случае исправления по инициативе контролирующего органа, к пакету документов добавляется акт проверки или уведомление с указанием выявленного нарушения.

Все документы оформляются в одном экземпляре, прошиваются (при необходимости), подписываются ответственными лицами и передаются в бухгалтерию для хранения вместе с кассовой книгой.

Как внести исправления в день обнаружения ошибки

Исправления в кассовой книге должны быть внесены в тот же день, когда ошибка обнаружена, до закрытия смены. Это исключает необходимость оформлять дополнительные объяснительные записки и акты, если нарушение не повлияло на остаток по кассе.

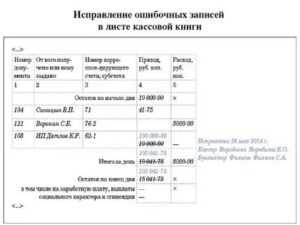

Неверную запись зачеркивают одной чертой так, чтобы можно было прочитать исходный текст. Поверх или рядом указывают правильные данные с пометкой «Исправлено» и подписью ответственного лица – кассира или бухгалтера. Дата исправления обязательно должна соответствовать дню обнаружения ошибки.

Если ошибка повлияла на итоговые суммы, то пересчитываются все последующие строки, начиная с ошибочной. Вручную исправляются данные на тех страницах, где фигурируют неправильные итоги. Новый остаток на конец дня должен совпадать с фактическим наличием денежных средств в кассе.

Исправление регистрируется только в бумажной кассовой книге. В случае автоматизированного учёта требуется сделать корректирующую проводку в учётной системе с пояснением в журнале операций, подписанным ответственным лицом.

Что делать при обнаружении ошибки в последующие дни

Если ошибка в кассовой книге обнаружена не в день совершения операции, а позже, корректировка осуществляется через отдельную бухгалтерскую справку. В документе указывается дата выявления ошибки, подробное описание и ссылки на первичные документы, подтверждающие корректные данные.

Внесение исправлений допускается только на основании распорядительного документа – приказа или служебной записки, подписанной главным бухгалтером или руководителем. Внутренний контроль должен зафиксировать факт ошибки, чтобы исключить возможность повторения.

Запись в кассовой книге за дату, в которую фактически была допущена ошибка, не корректируется задним числом. Вместо этого в текущем дне делается новая запись с пометкой «Исправление ошибки за <дата>». Указывается сумма и направление исправления – увеличение или уменьшение остатков, полученных или выданных средств.

Обязательна сверка с бухгалтерским учетом, чтобы исключить расхождения. В случае влияния ошибки на налоговую или отчетную информацию следует подать корректирующие формы в соответствующие органы. Все действия фиксируются внутренним актом и визируются ответственными лицами.

Как оформить корректирующую запись в кассовой книге

Корректирующая запись оформляется строго в том отчетном листе кассовой книги, в котором была допущена ошибка. Если запись уже подписана и подшита, допускается внесение исправлений на отдельном листе с пояснением причин.

Корректировка производится следующим образом:

- Неверная запись зачеркивается одной чертой так, чтобы можно было прочитать исходные данные;

- Рядом записываются правильные сведения;

- На полях или рядом указывается пометка «Исправлено», дата и подпись лица, внесшего исправление;

- Если корректировка касается суммы – проставляется новая сумма прописью и цифрами;

- На обороте листа кассовой книги при необходимости составляется пояснительная запись за подписью главного бухгалтера или кассира.

При внесении исправлений нельзя использовать корректирующие средства, например, корректор. Также не допускается полное зачеркивание записи или ее удаление. Все исправления должны быть прозрачны для последующей проверки.

Если ошибка выявлена после подписания кассовой книги руководителем и главным бухгалтером, составляется отдельная справка с описанием ситуации. В справке указываются: дата обнаружения, суть ошибки, ссылка на запись, подлежащую корректировке, а также основание для внесения изменений (приказ, служебная записка, объяснительная и пр.).

Корректирующая запись обязательно фиксируется в журнале регистрации кассовых операций, чтобы обеспечить соответствие между документами.

Когда требуется пояснительная записка к исправлению

Пояснительная записка необходима при внесении исправлений, которые существенно меняют сведения в кассовой книге и могут повлиять на финансовую отчетность. Обычно это касается ошибок с неправильными суммами, датами или кодами операций, выявленных после закрытия отчетного дня.

Если ошибка обнаружена в течение текущего рабочего дня и исправляется в той же строке или в новой корректирующей записи, пояснительная записка не обязательна. Однако при внесении изменений в записи предыдущих дней, особенно если кассовая книга уже передана в бухгалтерию или налоговые органы, пояснительная записка становится обязательным документом.

Записка должна содержать описание ошибки, дату ее обнаружения, причины возникновения и способы исправления. В ней фиксируется ссылка на соответствующие первичные документы, подтверждающие корректировку. Это помогает исключить сомнения при проверках и облегчает учетную документацию.

При крупных суммах или систематических ошибках пояснительная записка служит дополнительным подтверждением добросовестности и прозрачности учета. Важно оформить ее своевременно, до представления отчетности или сдачи кассовой книги в архив.

Как исправлять ошибки при использовании электронных кассовых книг

В электронных кассовых книгах ошибки корректируются через функционал системы, обеспечивающий ведение журнала исправлений с указанием причины и даты внесения изменений.

При обнаружении ошибки необходимо сформировать корректирующую запись, указывающую исходные данные и правильные значения. В системе должна сохраняться история изменений для аудита.

Исправления вносятся без удаления первоначальной записи. Обычно используется функция «отмена» или «корректировка», которая формирует новую операцию с обратным знаком и затем добавляет корректную запись.

Для каждого исправления рекомендуется прикладывать скан или ссылку на первичные документы, подтверждающие необходимость корректировки, чтобы обеспечить прозрачность и соответствие требованиям контроля.

Если ошибка затрагивает данные за предыдущие периоды, исправление оформляется в соответствии с регламентом бухгалтерии, с указанием номера корректирующего документа и даты его создания.

После внесения изменений следует проверить обновленные данные на предмет баланса и корректности сумм, чтобы избежать новых ошибок.

В случае системных сбоев или технических проблем, приводящих к ошибкам, следует задокументировать инцидент и уведомить ответственных за поддержку электронного сервиса.

Использование автоматизированных функций контроля целостности данных и сверок с первичными документами снижает вероятность возникновения ошибок и упрощает процесс исправления.

Как отразить исправления в бухгалтерской отчетности

Исправления ошибок, выявленных в кассовой книге, требуют одновременного внесения изменений в бухгалтерскую отчетность. При этом важно соблюдать нормативные требования и внутренние учетные процедуры.

Действия по отражению исправлений:

- Определить период, в котором была допущена ошибка, и уточнить показатели отчетности за этот период.

- Подготовить корректирующие бухгалтерские проводки, отражающие исправление суммы кассовой операции.

- Если отчетность за соответствующий период уже сдана в контролирующие органы, необходимо составить и подать уточненную отчетность.

- Сформировать пояснительную записку к бухгалтерской отчетности, в которой подробно описать причины и характер внесенных исправлений.

При корректировке кассовых операций нужно учитывать:

- Исправление суммы в учете кассовых операций отражается по дебету или кредиту соответствующего счета учета денежных средств.

- Если ошибка влияет на налогооблагаемую базу, скорректировать налоговые расчеты в установленном порядке.

- Формировать исправления только на основании подтверждающих документов (платежные поручения, приходные и расходные кассовые ордера и др.).

В бухгалтерской отчетности отражать исправления следует по правилам:

- Корректировка ошибок прошлых отчетных периодов оформляется через переоценку соответствующих показателей с указанием в пояснениях.

- Исправления, сделанные в текущем отчетном периоде, отражаются непосредственно в его бухгалтерских регистрах.

- Соблюдать сроки и форму предоставления уточненной отчетности согласно требованиям законодательства.

Без правильного отражения исправлений в отчетности возможны вопросы со стороны аудиторов и налоговых органов, вплоть до штрафных санкций.

Вопрос-ответ:

Как правильно оформить исправление ошибки в кассовой книге, если она обнаружена на следующий день после внесения записи?

Если ошибка выявлена на следующий день, корректировка оформляется отдельной записью в кассовой книге с указанием даты исправления. Важно сделать ссылку на дату и номер ошибочной записи, указать правильные суммы и причины корректировки. Старая запись не удаляется и не перечеркивается, а исправление фиксируется в дополнительной строке, чтобы сохранить хронологию и прозрачность учета.

Какие документы нужны для подтверждения исправления ошибки в кассовой книге?

Для подтверждения исправления потребуется внутренний документ, например, пояснительная записка с описанием причины ошибки и способом ее исправления. Также нужны первичные документы, связанные с операциями, которые вызвали ошибку — чеки, накладные, платежные поручения. Эти бумаги помогут проверить правильность внесенных изменений и обеспечат доказательную базу при возможных проверках.

Можно ли исправлять ошибки в кассовой книге путем стирания или замазывания неправильных данных?

Нет, корректировка с использованием стирания или замазывания запрещена. Все исправления должны быть прозрачными и читаемыми. Ошибочные записи нужно оставлять видимыми, рядом добавляя корректирующую информацию. Такой подход позволяет избежать вопросов от контролирующих органов и сохраняет целостность бухгалтерского учета.

Какие ошибки в кассовой книге требуют обязательного составления пояснительной записки?

Пояснительная записка нужна при исправлении значительных ошибок, которые могут повлиять на отчетность или налоговые расчеты. Например, если сумма ошибочной операции существенно отличается от правильной, или если ошибка возникла по причине неверного способа оформления документации. В записке указывают обстоятельства, приведшие к ошибке, и способы ее устранения.

Как учитывать исправления в электронных кассовых книгах, чтобы избежать сбоев в системе учета?

В электронных кассовых книгах исправления вносятся через специализированные функции программы, которые сохраняют историю изменений и фиксируют дату корректировки. Важно использовать встроенные механизмы для исправления, а не редактировать данные вручную в файлах, чтобы система правильно отражала все операции и не возникало проблем с последующей отчетностью и контролем.