С 2011 года в российском бухгалтерском учете официальное название формы «Отчет о прибылях и убытках» заменено на «Отчет о финансовых результатах». Это изменение закреплено в приказе Минфина России от 02.07.2010 № 66н. При этом суть документа осталась прежней – он по-прежнему отражает доходы, расходы и итоговую прибыль или убыток организации за отчетный период.

Новая форма отчета содержит расширенный перечень статей, включая такие позиции, как прочие доходы и расходы, результаты от переоценки, налог на прибыль и прочие обязательные выплаты. Это сделано для повышения аналитической значимости документа и соответствия международным стандартам отчетности (МСФО).

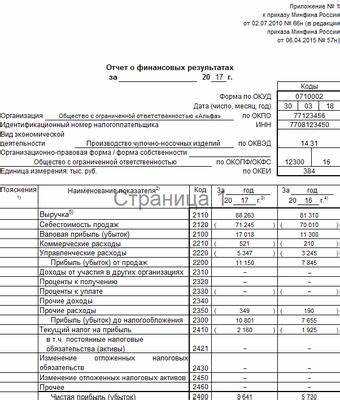

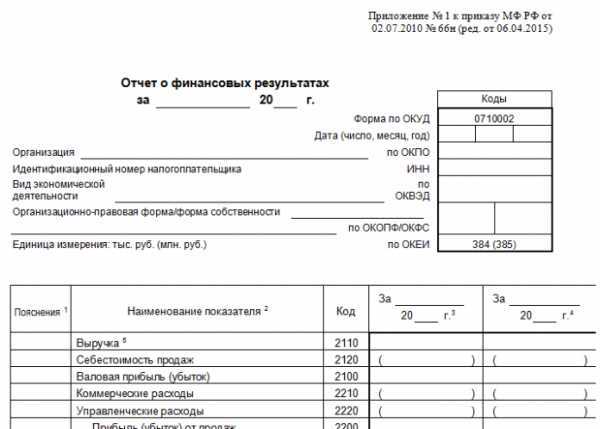

В актуальной редакции отчет подается по форме № 2, утвержденной Приказом № 66н. Она обязательна для всех организаций, ведущих бухгалтерский учет по российским стандартам, за исключением ИП и малых предприятий, имеющих право на упрощенную отчетность. При подготовке необходимо учитывать структуру ПБУ 4/99 и ПБУ 18/02, которые регулируют порядок раскрытия показателей и учет налога на прибыль.

Для корректного составления отчета рекомендуется использовать актуальные методические указания ФНС и разъяснения Минфина. Ошибки в наименовании документа в деловой переписке или в учетной политике могут привести к недопониманию с контролирующими органами или к отказу в приеме отчетности через ЭДО.

Какой термин используется вместо «отчета о прибылях и убытках» в 2025 году

С 2025 года в официальной бухгалтерской и отчетной документации применяется термин «Отчет о финансовых результатах». Он заменил устаревшее наименование «отчет о прибылях и убытках», отражая более широкий и точный подход к анализу деятельности организации.

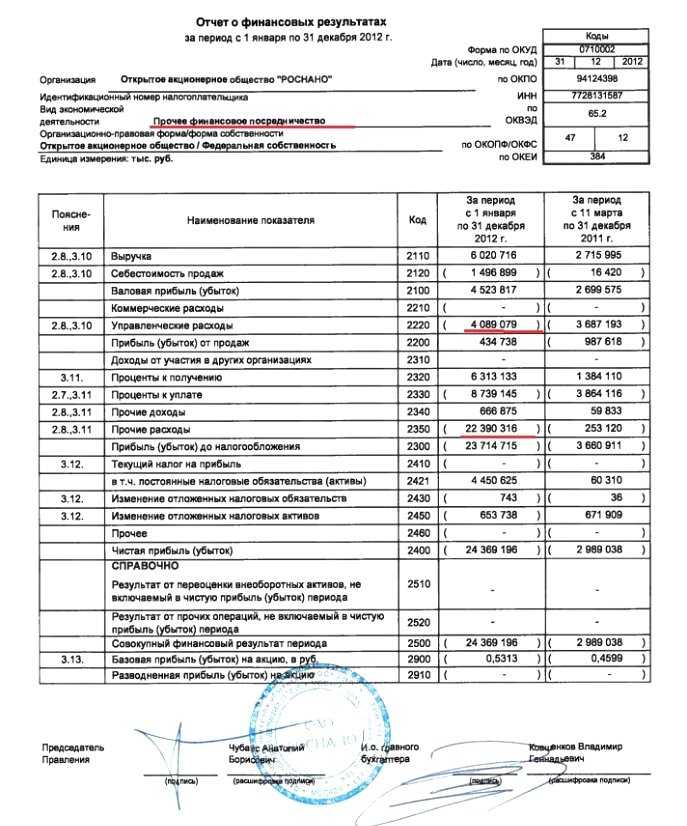

Такое изменение закреплено в Приказе Минфина России от 2 июля 2010 г. № 66н (в редакции, действующей с 2023 года), где отчет под кодом 0710002 официально именуется как «Отчет о финансовых результатах». Документ входит в состав бухгалтерской (финансовой) отчетности и обязателен к сдаче всеми юридическими лицами, кроме некоторых исключений (например, ИП).

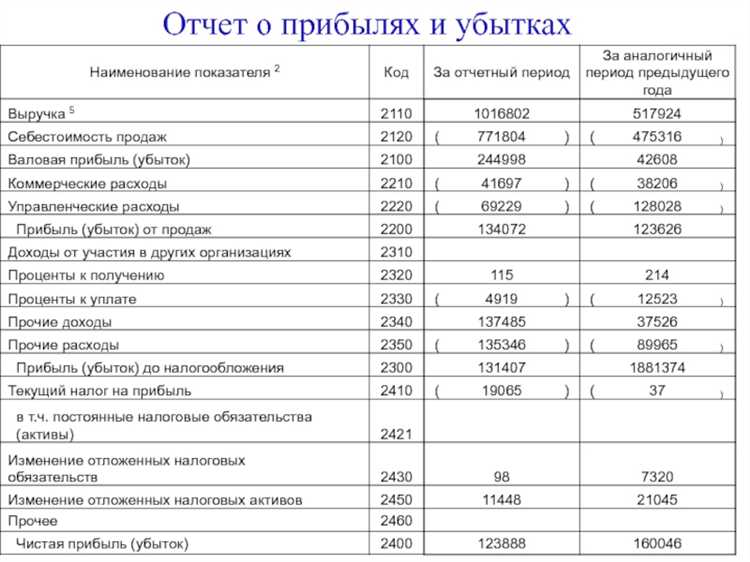

Современный отчет включает не только данные о прибыли или убытках, но и:

- выручку по основным видам деятельности;

- структуру расходов, включая себестоимость, коммерческие и управленческие издержки;

- доходы и расходы по прочим операциям;

- налог на прибыль;

- итоговый финансовый результат отчетного периода.

Рекомендуется использовать актуальный термин «Отчет о финансовых результатах» в деловой переписке, при составлении внутренних регламентов и взаимодействии с контролирующими органами, чтобы избежать формальных неточностей и соответствовать действующим нормам законодательства.

Чем отличается новое название от прежнего в юридическом смысле

С 2021 года в российской бухгалтерской практике отчет о прибылях и убытках официально переименован в «Отчет о финансовых результатах» (форма №2 по приказу Минфина России №66н с изменениями). Это изменение затрагивает не только формулировку, но и юридическую сущность документа.

Прежнее название отражало акцент исключительно на прибыли и убытках, что сужало представление об экономическом положении организации. Новое название охватывает более широкий спектр информации – наряду с чистой прибылью или убытком, в отчете раскрываются доходы, расходы, прибыль до налогообложения, налоговые обязательства и прочие финансовые результаты. Юридически это позволяет обеспечить более полное соответствие отчетности требованиям законодательства о бухгалтерском учете (ФЗ №402-ФЗ) и стандартам МСФО.

Также в отчет включены обязательные показатели, важные для анализа финансового состояния: прочие доходы и расходы, прибыль от участия в других организациях, курсовые разницы. Эти элементы формируют юридическую основу для расчета налогооблагаемой базы и исполнения обязательств перед кредиторами и государством.

Таким образом, новое название подчеркивает юридическую функцию отчета как ключевого элемента бухгалтерской (финансовой) отчетности, на основании которой принимаются решения в рамках арбитражных дел, налоговых споров и при аудиторской проверке. Применение устаревшего термина в официальных документах может привести к недопониманию, особенно в контексте правовых процедур и сверки форм отчетности.

Какие документы регулируют переименование отчета

Переименование отчета о прибылях и убытках в «отчет о финансовых результатах» закреплено в нормативных правовых актах, устанавливающих формы бухгалтерской отчетности для организаций, применяющих российские стандарты бухгалтерского учета.

Ключевым документом является Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций». В редакции, действующей с 2023 года, в нем отчет называется именно «Отчет о финансовых результатах». Этот приказ обязателен для применения всеми организациями, за исключением кредитных и бюджетных учреждений.

Дополнительно термин зафиксирован в Федеральном законе от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», который в статьях 13 и 14 регулирует состав и порядок представления бухгалтерской отчетности. Несмотря на то что закон напрямую не перечисляет названия всех форм отчетности, он отсылает к нормативным актам Минфина, включая вышеуказанный приказ.

Также следует учитывать ПБУ 4/99 «Бухгалтерская отчетность организации», где структура отчетности согласована с изменениями в терминологии, включая обновленное наименование отчетов. Последние редакции ПБУ также подтверждают использование нового названия.

При подготовке отчетности необходимо ориентироваться на актуальные версии этих документов, доступные на сайте Минфина или в справочных правовых системах. Применение устаревших форм может быть расценено как нарушение правил ведения бухгалтерского учета.

В каких формах бухгалтерской отчетности фигурирует новое название

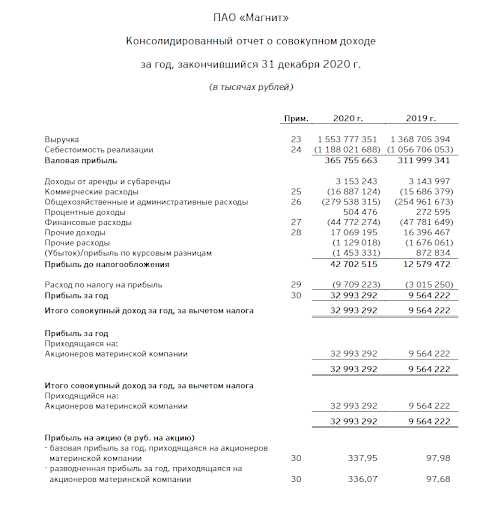

Название «Отчет о финансовых результатах» также используется в консолидированной бухгалтерской отчетности, составляемой в соответствии с МСФО. В частности, оно встречается в стандарте IAS 1 «Представление финансовой отчетности» как «Statement of Profit or Loss and Other Comprehensive Income», что при переводе на русский язык трактуется аналогично.

При сдаче отчетности в ФНС и Росстат через системы электронного документооборота (например, СБиС, 1С-Отчетность) форма с новым названием отражается в структуре файлов и загружается в виде XML-документа с кодом 0710002. Использование старого названия при подаче отчетов не допускается и расценивается как нарушение установленного порядка.

Кроме основной отчетности, термин «Отчет о финансовых результатах» применяется в аудиторских заключениях, пояснительных записках и внутрифирменных учетных политиках. Это обеспечивает единообразие в трактовке показателей доходов и расходов организации.

Как найти новый отчет в бухгалтерской документации организации

С 2025 года отчет о прибылях и убытках официально переименован в «Отчет о финансовых результатах». При поиске этого документа в бухгалтерских архивах и электронных системах важно учитывать новое наименование и обновленные коды форм.

Для точной навигации используйте следующие рекомендации:

- В учетной политике организации отчет может быть упомянут под кодом 0710002 – это идентификатор формы «Отчет о финансовых результатах», утвержденной приказом ФНС.

- В папках годовой отчетности ищите файл или бумажный документ с заголовком «Форма № 2». Хотя формально название изменено, внутренняя классификация в некоторых организациях может остаться прежней.

- Если используется 1С или иное бухгалтерское ПО, воспользуйтесь поиском по ключевым словам: «финансовые результаты», «форма 0710002» или «Форма №2». В новых версиях программ классификаторы уже обновлены.

- В разделе отчетности за год (в электронном документообороте или бумажном архиве) ищите документы, оформленные по состоянию на 31 декабря отчетного года – отчет о финансовых результатах входит в обязательный комплект годовой отчетности.

- В случае затруднений обратитесь к разделу учетной политики или к пояснительной записке – там часто приводится перечень всех форм, с указанием точного названия и применяемого формата.

Также рекомендуется сверяться с контрольными списками, подготовленными бухгалтерией при сдаче отчетности в ФНС – в них отчет отражается под новым названием и кодом формы, что упрощает его идентификацию.

Изменилось ли содержание отчета вместе с названием

Переименование отчета о прибылях и убытках в отчет о финансовых результатах не повлекло за собой существенных изменений в его структуре и содержании. Основные разделы, такие как доходы, расходы, финансовый результат до налогообложения и чистая прибыль, сохранились в прежнем виде. Однако обновленные требования акцентируют внимание на более прозрачном раскрытии финансовых операций и детализации отдельных статей.

В новых редакциях регламентирующих документов введены уточнения по представлению данных, например, по классификации операционных и внереализационных доходов и расходов. Это направлено на повышение качества аналитической информации для пользователей отчетности. Также усилилось требование к пояснениям в случае существенных колебаний показателей по сравнению с предыдущими периодами.

Рекомендуется организациям при подготовке отчета применять методологию, позволяющую обеспечить сопоставимость данных и полноту раскрытия, используя современные стандарты бухгалтерского учета. Важной рекомендацией является внимательное соблюдение новых форм и инструкций по заполнению отчетных форм, чтобы избежать ошибок и недочетов при сдаче отчетности.

Как правильно ссылаться на отчет в договорных и юридических документах

При оформлении договоров и юридических документов необходимо использовать официальное и актуальное название отчета, закрепленное в законодательстве. В 2025 году отчет о прибылях и убытках именуется «Отчет о финансовых результатах».

Ссылка на данный документ должна содержать точное наименование и дату составления. Рекомендуется указывать форму отчетности согласно утвержденному стандарту (например, форма № 2 по ПБУ или МСФО, если применяется).

Пример корректной формулировки для договора:

«Стороны принимают к сведению Отчет о финансовых результатах (форма № 2), составленный по состоянию на 31 декабря 2024 года, который является неотъемлемой частью данной сделки».

При ссылке в юридических документах следует избегать устаревших терминов, таких как «отчет о прибылях и убытках», чтобы исключить неоднозначность и соответствовать текущему законодательству.

Если отчет используется как основание для расчетов, целесообразно дополнительно указывать номер и дату утверждения отчета, а также период, за который он составлен.

В случаях, когда отчет предоставляется в электронном виде, уместно добавить ссылку на электронный ресурс или реквизиты документа для точной идентификации.

Где обучиться составлению отчета с учетом новых требований

Для профессионального освоения составления отчета о финансовых результатах (ранее – отчет о прибылях и убытках) с учетом актуальных изменений целесообразно обратиться к специализированным курсам и программам повышения квалификации.

Федеральные и региональные бухгалтерские ассоциации регулярно проводят семинары и вебинары, ориентированные на обновленные стандарты бухгалтерского учета. Например, Российский союз аудиторов и Институт профессиональных бухгалтеров и аудиторов публикуют расписания таких мероприятий на своих официальных сайтах.

Онлайн-платформы – Coursera, «Нетология», «Фоксфорд.Университет», «Бухгалтерия Онлайн» предлагают курсы, которые учитывают изменения в законодательстве и стандартах отчетности 2025 года. Важно выбирать программы с обновленной учебной программой и практическими заданиями по новым формам отчетности.

Специализированные учебные центры в крупных городах проводят очные и дистанционные курсы по бухгалтерскому учету, акцентируя внимание на новых требованиях к отчетам о финансовых результатах. Рекомендуется уточнять наличие курсов, ориентированных именно на изменения, произошедшие после переименования и корректировок форм.

Методические пособия и официальные рекомендации Минфина РФ также являются важным ресурсом для самостоятельного изучения. Они доступны на официальных порталах и содержат детальные разъяснения по заполнению новых форм отчетности.

Вопрос-ответ:

Какое новое название официально получило «отчет о прибылях и убытках» в 2025 году?

С 2025 года документ, известный ранее как «отчет о прибылях и убытках», официально называется «отчет о финансовых результатах». Такое изменение закреплено в последних редакциях федеральных стандартов бухгалтерского учета и отчетности.

Изменился ли формат и структура отчета вместе с новым названием?

Название отчета сменилось, но базовая структура и ключевые разделы остались близкими к прежним. Тем не менее, некоторые позиции теперь оформляются по-другому, чтобы лучше отражать финансовые результаты организации с учётом новых правил раскрытия информации и актуализированных требований к бухгалтерскому учету.

Где в официальных документах можно найти подтверждение нового названия этого отчета?

Новое название закреплено в приказах и стандартах, опубликованных Министерством финансов и другими регуляторами. Например, в федеральном стандарте бухгалтерского учета №25 и в приказах, регулирующих формы отчетности на 2025 год. Эти документы доступны на официальных сайтах и в системах правовой информации.

Какие последствия для бухгалтерской отчетности компании имеет переход на новый отчет о финансовых результатах?

Переход на новый отчет связан с необходимостью обновить шаблоны и методы подготовки финансовой отчетности. Это может потребовать корректировки внутренних процедур и программного обеспечения. При этом отчет сохраняет свою основную функцию — отражать доходы и расходы предприятия за отчетный период, но с учетом более точного распределения и раскрытия данных.

Можно ли использовать старое название «отчет о прибылях и убытках» в официальных документах после 2025 года?

Рекомендуется применять новое официальное название «отчет о финансовых результатах». Использование прежнего термина в официальных документах может вызвать вопросы у проверяющих органов и контрагентов, поскольку нормативные акты требуют соблюдения актуальной терминологии.

Как сейчас называется отчет, который раньше назывался отчетом о прибылях и убытках?

В 2025 году отчет, известный ранее как отчет о прибылях и убытках, официально получил новое наименование — отчет о финансовых результатах. Это изменение закреплено в актуальных нормативных документах и отражает более широкий подход к анализу доходов и расходов компании. Новый термин подчеркивает не только расчет чистой прибыли или убытка, но и включает оценку всех финансовых итогов деятельности организации за отчетный период.